Декларация о имущественном состоянии и доходах 2024

24 August 2023

Декларация о имущественном состоянии и доходах-так называется форма декларации, которую физические лица подают в налоговую инспекцию. В сегодняшней статье мы расскажем, когда и кому необходимо подавать Декларацию об имущественном положении и о доходах. Также мы рассмотрим примеры заполнения Декларации об имущественном положении и состоянии доходов для обычных граждан и физических лиц по форме.

Декларация о имущественном состоянии и доходах файлы для скачивания

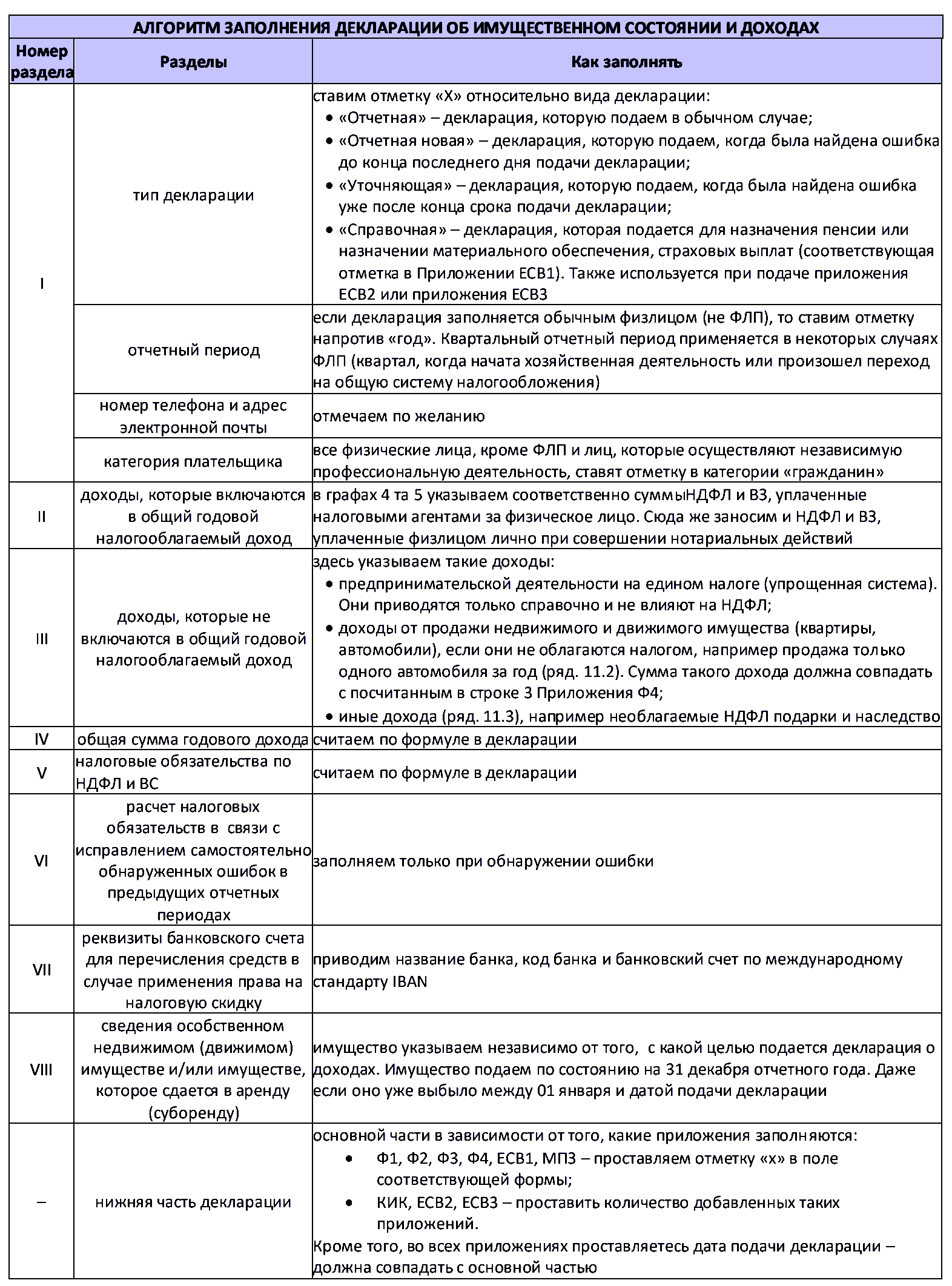

Алгоритм заполнения декларации об имущественном состоянии и доходах 2024

Кто подает Декларацию об имущественном состоянии и доходах?

Декларация об имущественном состоянии (положении) и доходах - это официальное название декларации об уплате налога на доходы физических лиц и военного налога. Декларация представляется следующими лицами:

- Граждане, находящиеся на общем режиме налогообложения, не имеющие статуса предпринимателя, но получающие определенные виды доходов, которые они обязаны декларировать по итогам налогового года (перечень этих доходов приведен ниже);

- физические лица, находящиеся на общем режиме налогообложения - предприниматели (ИП) (раздел 177.5 НКУ);

- физ лица, осуществляющие независимую профессиональную деятельность (раздел 178.4 НКУ);

- физические лица, выезжающие на постоянное место жительства за границу (раздел 179.3 НКУ);

- физ лица, которые желают получить налоговые вычеты (п. 166.3 НКУ);

- иностранцы, которые стали резидентами Украины в течение отчетного периода (п. 170.10.4 НКУ).

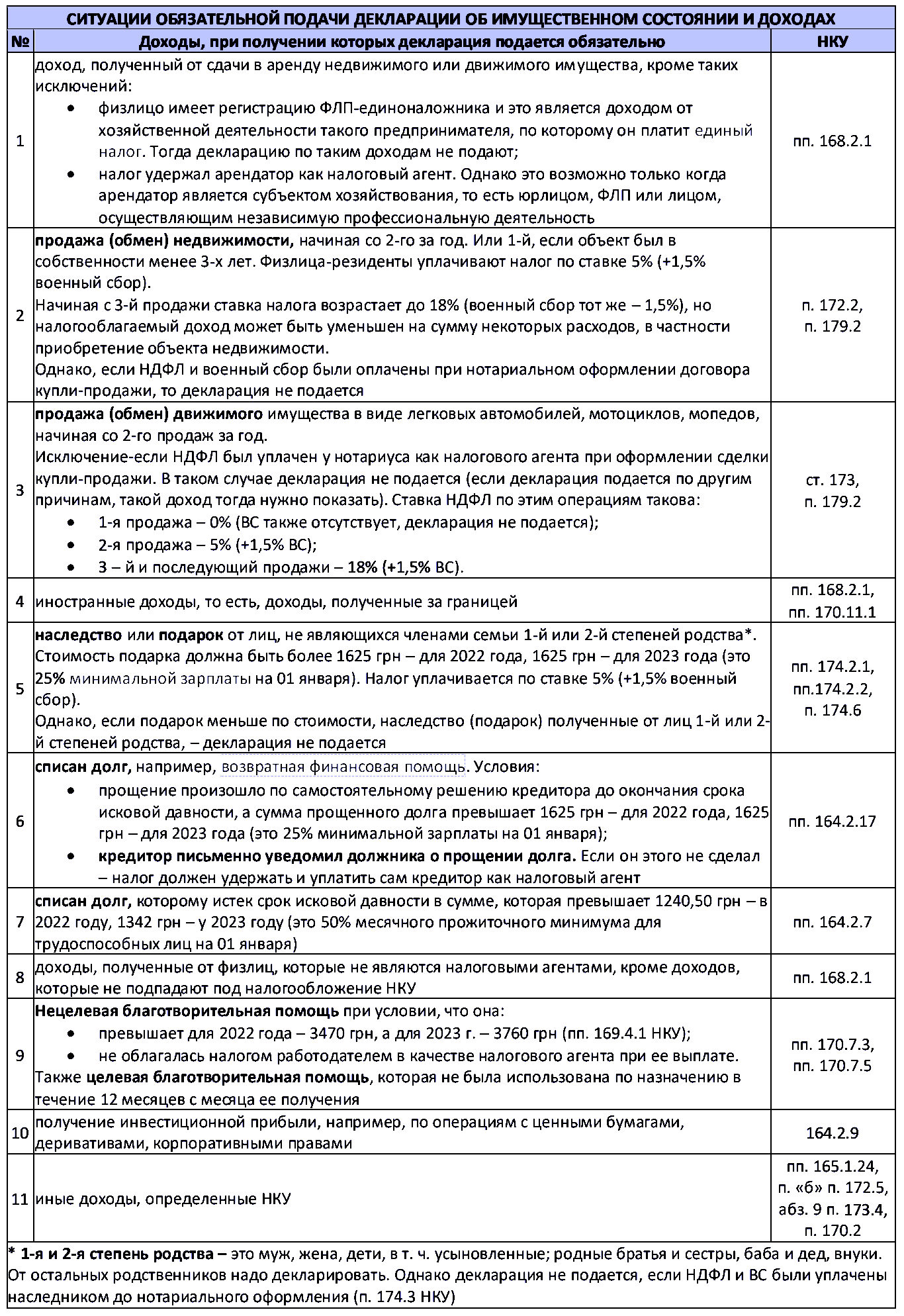

Если физическое лицо получает доход, приведенный в таблице ниже, ему необходимо задекларировать и уплатить НДФЛ по ставке 18% + 1,5%.

Обстоятельства для подачи декларации о имущественном состоянии и доходах

Декларация о имущественном состоянии и доходах подается в следующих случаях:

- В случае злоупотребления лицом налогом на социальное страхование (НКУ 169.2.4). Например, если работница после вступления в брак утратила статус матери-одиночки и своевременно не уведомила об этом работодателя. В таких случаях отчет необходим, если работодатель не удержал с работника сумму неуплаченного НДФЛ и штраф (100% от неуплаченной суммы);

- имеется неуплаченный НДФЛ, обнаруженный в результате перерасчета работодателем после увольнения (НКУ 169.4.4);

- или имеется неуплаченный НДФЛ, который был неправильно израсходован (НКУ 170.9.1); доход не был задекларирован в предыдущие годы;

- в случаях, когда НДФЛ был излишне уплачен и требуется его возврат. Например, в случаях, когда подоходный налог был уплачен авансом, но затем никаких действий предпринято не было;

- Если необходимо получить налоговый вычет, то есть требуется возврат части уплаченного в течение года НДФЛ (НКУ, п. 14.1.170). Например, если есть расходы на образование или проценты по ипотеке.

Для справки: налоговый агент – это компания, учреждение (организация), физический предприниматель, независимые профессионалы, нотариусы, банк, которые высчитывают и перечисляют НДФЛ с начисленными заработками, арендной платой, вознаграждением по ГПД и сохранением дохода, устойчивыми физическими лицами. Для этой цели они предоставляют отчет – Налоговый расчет доходов с Приложением 4ДФ.

Особенности подачи и штрафы за не представление декларации об имущественном состоянии в доходы

Когда не нужно подавать декларацию о имущественном состоянии и доходах?

Если вы имеете только следующие виды доходов, вам не нужно подавать декларацию:

- Зарплата и аналогичные доходы (например, пособия по болезни);

- выплаты, удерживаемые заказчиком работ или услуг по гражданско-правовым договорам;

- доходы предпринимателей, применяющих упрощенную систему налогообложения. Такие предприниматели платят единый налог и подают собственную налоговую декларацию.

Кроме того, декларации не подается в следующих случаях:

- налоги, уплачиваемые нотариусами при продаже наследства, подарков, движимого имущества, автомобилей, мопедов и мотоциклов;

- налоги, уплачиваемые нотариусами при продаже личного имущества, автомобилей, мопедов и мотоциклов. Доходы физических лиц декларируются самим нотариусом;

- проценты по банковским кредитам. Они уплачиваются и декларируются банком;

- доходы от продажи (обмена) недвижимости, доходы от подарков. Например, подарки от родственников первой и второй степени родства, подарки, подпадающие под освобождение от налога (25% от минимальной заработной платы на 1 января), первая продажа легкового автомобиля в течение одного года, первая продажа квартиры, находящейся в собственности более трех лет, в течение одного года (см. таблицу выше);

- доходы от наследования облагаются налогом по ставке 0% (наследование от родственников первой и второй степени родства).

Обратите внимание: если физическое лицо получало только заработную плату и уплачивало налоги через нотариуса при продаже имущества или автомобиля, декларацию о доходах и имущественном положении подавать необязательно (за исключением запроса налоговой скидки).

Сроки подачи декларации об имущественном состоянии

Общие правила по срокам подачи деклараций и уплаты налогов следующие:

- Декларации должны быть поданы до 1 мая как для ФЛП, так и для физических лиц (НКУ, п. 49.18.4).

Примечание: С 2023 года ФЛП на общей системе могут подавать декларации до 1 мая, а не в течение 40 дней, как раньше (поправки в НКУ в соответствии с Законом № 2520 от 15 августа 2022 года).

- У физических лиц есть время до 1 августа (НКУ, п. 179.7), а у ФЛП находящихся на общей системе - до 10 дней с момента окончания срока подачи декларации.

Примечание: Однако сроки подачи и уплаты могут отличаться из-за выходных, нерабочих и дней.

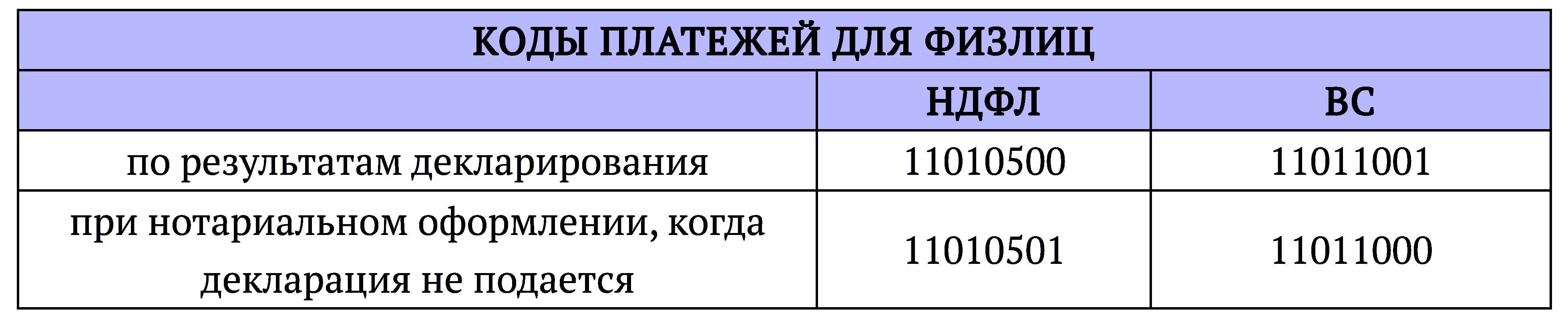

Кодировка для уплаты ВС и НДФЛ для физ лиц:

Куда подается декларация об имущественном положении и доходах 2024 года?

Декларация подается по месту жительства физического лица на дату подачи декларации. Если лицо переехало с одного места регистрации, но еще не успело переехать на другое место регистрации, то декларация подается по прежнему месту регистрации.

Штрафы за непредставление декларации об имущественном состоянии и доходах 2024

Штраф за непредставление декларации составляет 340 грн. - в первый раз (НКУ 120.1, п. 1) и 1020 грн. соответственно в случае повторного непредставления декларации или несвоевременного представления декларации в течение года.

Штрафные санкции за неуплату/недоплату налогов следующие:

- 10% от суммы определенных налоговых обязательств или недоплат (НКУ 123.1);

- 25% от суммы определенного налогового обязательства или недоплаты налога, если доказано, что она является умышленной (НКУ 123.2), если органы ГНС повторно определяют сумму НДФЛ, подлежащую уплате в течение 1095 дней, то штраф составляет 50% от этой суммы (НКУ 123.3).

Могут также налагаться административные штрафы. Такой штраф налагается за неподачу, несвоевременную подачу или подачу с искаженными данными декларации об имущественном состоянии и доходах. Штраф налагается в виде предупреждения или в размере 51-136 грн. (за первое правонарушение) и 85-136 грн. (за второе правонарушение) (ст. 164-1 КоАП).

Однако в связи с военным положением указанные штрафы не применяются. Если лицо не подало заявление в установленный срок, оно должно сделать это в течение шести месяцев с момента возобновления возможности (Временное положение о НКУ, статья 69.1.10).