Все про НДФЛ 2024

23 August 2023

Налог на доходы физических лиц: Какие изменения могут произойти в 2024 году? Рассмотрим некоторые очевидные и возможные изменения, которых в период полномасштабного вторжения будет хоть отбавляй.

Что такое НДФЛ своими словами?

НДФЛ - это (Налог на доходы физических лиц) обязательный налог, который взимается с доходов граждан, поступающих из различных источников. Этот налог облагает доходы, которые получают физические лица в виде заработной платы, вознаграждения, процентов, арендной платы, дивидендов, стоимости продаж и других доходов.

Важное замечание, что ставки НДФЛ могут различаться в зависимости от вида дохода и его размера. Например, начисление налога на заработную плату может быть разным начисления налога на доходы от продажи недвижимости.

Налоговая база для расчета НДФЛ определяется путем вычета расходов и льгот из общей суммы дохода. Также существуют налоговые льготы и освобождения, которые могут снизить налогооблагаемые базы или вообще снизить уплаты налоговых видов дохода.

НДФЛ удерживает работодателей (при выплате заработной платы) или начисляет налоги дополнительно (при других видах доходов) и пересчитывается в бюджет. Уплата и учет НДФЛ подчиняются украинскому налоговому законодательству, и изменения в ставках или правилах уплаты могут применяться в соответствии с экономическим и финансовым положением в стране.

НДФЛ ставки в 2024 году

Расчет налога на доходы физических лиц 2024

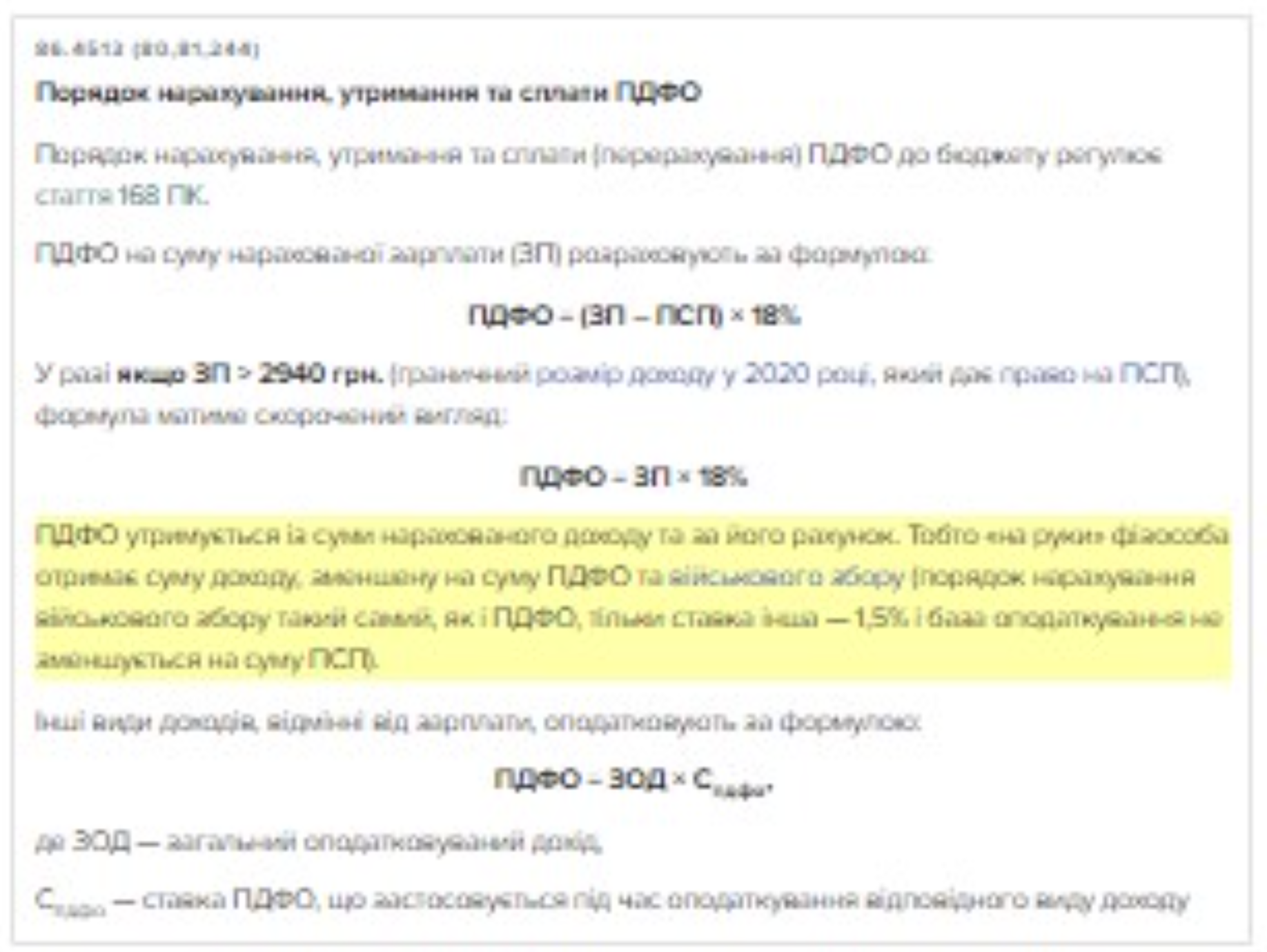

Порядок исчисления, удержания и уплаты в бюджет налога на доходы физических лиц описан в статье 168 НКУ.

Ниже представлена формула расчета НДФЛ с доходов от оплаты труда и совокупного налогооблагаемого дохода. Расчет НДФЛ с доходов от трудовой деятельности предусматривает применение социальных налоговых льгот в случае, если заработная плата за месяц находится в пределах лимита дохода, по которому полагается НСЛ (размер см. ниже). Это уменьшает сам НДФЛ.

Например, при отсутствии НСЛ необходимо уплатить налог с зарплаты в размере 7100 грн:

НДФЛ = 7100 грн х 0,18 = 1278 грн.

Существует также ВС в размере 1,5%, в 2024 году удерживаемый налог с зарплаты будет уменьшен на сумму до "сдачи".

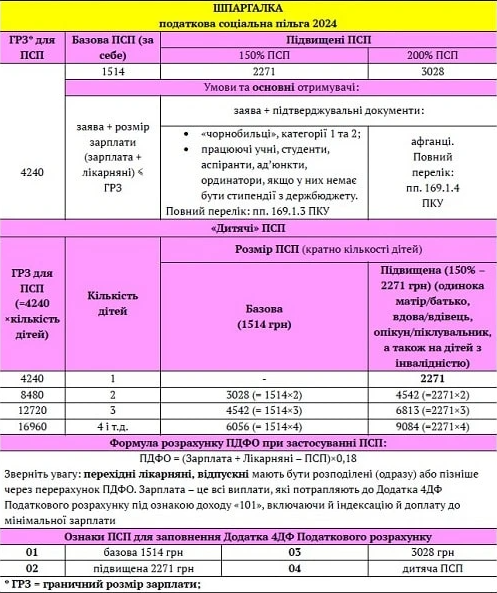

Изменения в (НСЛ) налоговых социальных льготах 2024

Очевидно, что налоговая социальная льгота (НСЛ) в 2024 году не увеличится в связи с повышением прожиточного минимума, который указан в формуле выше. По сути, НСЛ применяется, если человек получает меньшую зарплату, работает неполный рабочий день, имеет простои или берет отпуск за свой счет на часть месяца. Также типичным является применение НСЛ к зарплате родителя, имеющего двух и более детей в возрасте до 18 лет. В этом случае предельный уровень дохода, по которому определяется, применяется ли НСЛ, увеличивается на коэффициент, равный количеству детей.

Примечание: НСЛ традиционно увеличивается на величину роста прожиточного минимума на 1 января. Это означает, что НСЛ в 2024 году и, соответственно, НДФЛ в 2024 году зависят от уровня прожиточного минимума в 2024 году.

Объединенная отчетность НДФЛ 2024

В 2024 году налоговые расчеты по подоходному налогу (он же ЕСВ, НДФЛ и ВС, объединенная отчетность) могут стать ежеквартальными. Это предусматривает законопроект № 6120, принятый за основу ВР в сентябре 2022 года. В этом случае отчет должен будет представляться в течение 20 дней по окончании отчетного месяца, как и в случае с отчетами по ЕСВ. Произойдет ли это в 2024 году - решать депутатам. Однако объективной необходимостью такого изменения является своевременное обновление данных пенсионного фонда (что также влияет на уплату взносов на социальное страхование, если отчетность сдается ежеквартально).

Обратите внимание, что отчетность за четвертый квартал 2023 года в 2024 году должна быть представлена в обновленной форме налогового расчета. В форму "Налоговый расчет" раздела I добавлены строки 1.6, 2.6, 3.7, 4.4 и 6.4 для отражения суммы начисленной заработной платы работникам, которые были призваны на службу в ВСУ в период мобилизации и не получили доход в виде пособия. Речь идет о Приказе Казначейства от 04.07.2022 № 189.

Виды доходов, не облагаемых НДФЛ в Украине

Как уже отмечалось, некоторые виды доходов вообще не облагаются налогом. Такие виды доходов перечислены в статье 165 НКУ.

Ниже приведен их перечень:

- Пенсионные выплаты и их корректировки, независимо от суммы пенсионных выплат;

- Страховые выплаты по возмещению убытков по "автострахованию";

- доходы от конфискаций, штрафов и пени в пределах одной четверти минимальной заработной платы, установленной законодательством на начало года;

- доходы от бюджетных грантов (если они используются на цели, указанные в гранте);

- суммы оказанной материальной и финансовой помощи на лечение и оздоровление. Однако только в том случае, если человек подаст заявление на эти расходы и они будут использованы по первоначальному назначению;

- Сумма расходов на социальные услуги и реабилитацию в соответствии с Законом N1914 от 22 декабря 2021 года;

- Размер материальной помощи малообеспеченным семьям (ИУ "О социальном обслуживании населения" от 1 января 2022 года);

- средства, предоставляемые Фондом Президента Украины в рамках поддержки образовательной, научной и спортивной деятельности;

- суммы процентных надбавок по Государственной программе "Обеспечение функционирования Фонда развития предпринимательства";

- суммы жилья, предоставляемого гражданам на условиях, определяемых Советом Министров Украины;

- безвозвратные выплаты, полученные из Фонда инноваций и развития после 1 января 2022 г;

- финансовая помощь любого вида в рамках карантинной меры COVID-19.

Новая форма декларации об имущественном положении в 2024 году

С 1 января 2024 года вступает в силу обновленная форма декларации об имущественном положении и доходах, содержащая сведения о НДФЛ, обязанности и едином социальном налоге. Данная форма декларации отличается от формы налоговой декларации, которая представляет собой отчет о заработной плате, представляемый работодателем как налоговым агентом, и подается "за себя". Изменения в налоговой декларации включают:

- Расчет налога на доходы физических лиц и служащих, а также добавление Приложения Ф4, в котором рассматривается налогооблагаемый доход от продажи движимого и недвижимого имущества, например, автомобилей и квартир, в течение отчетного года;

- Добавлено Приложение Ф4, касающееся расчета минимального налога за отчетный год, если ФЛП (за исключением индивидуальных предпринимателей) является собственником, арендатором или другим условным пользователем (включая эмпитевзис) участка земли, классифицируемого как сельскохозяйственные угодья.

Как указано в информации ГУ ГНС в Одесской области, необходимо использовать данную обновленную версию налоговой декларации для отчетности по итогам 2022 года. Сам бланк декларации можно внести в приказе № 143 от 17.05.2022 года, опубликованном Минфином.

Важно отметить, что с 1 января 2024 года в силу введена новая форма декларации об имущественном положении и доходах.

Как налогооблагаются криптовалюты НДФЛ 2024?

В 2024 году внесли изменения в криптовалюту, Закон «О виртуальных активах» от 17.02.2022 года № 2074. Эти изменения будут активированы после дополнений к Налоговому кодексу Украины, которые устанавливают налоговое обложение виртуальных активов, включая криптовалюты (согласно пункту 1 раздела VI). Переходных положений данного Закона). В настоящее время имеются лишь указания от ГНС, опубликованные в документе 103.02, в соответствии с требованиями:

- Весь доход от продаж криптовалют выглядит как налогооблагаемый доход физического лица.

- Ставка НДФЛ составляет 18%, а также ВС в размере 1,5%.