Приложение 4ДФ: образец заполнения, способы подачи

22 August 2023

Приложение 4 налоговой декларации по НДФЛ предназначено для отражения начислений доходов в пользу физических лиц, в том числе ФЛП. В данном разделе разъясняется, когда и как подавать 4ДФ и каков алгоритм ее заполнения.

Приложение 4 ДФ бланк для скачивания

Изменения в форме Приложения 4 ДФ

Министерство финансов установило новую редакцию Приложения 4ДФ к Счету-фактуре, впервые представляемого за третий квартал 2021 года. Изменения, внесенные приказом Минфина от 13.01.2015 № 4 ("Приказ № 4"), утвердившим, в частности, его форму и инструкцию по заполнению (приказ от 19.05.2021 № 278, "Приказ № 278"), характеристики доходов, включая форму Приложения 4ДФ к Отчету, инструкцию по заполнению и приложение 2 к инструкции по заполнению повлияли на перечень. Важно подчеркнуть, с чем связаны эти изменения, что именно они влекут за собой и с какого отчетного налогового периода должны применяться.

Изменения, внесенные Указом № 278 вместе с Указом № 4, фактически касаются только поставщиков бюджетных субсидий, в то время как Приложение 4ДФ обновленного налогового расчета должны применять все налоговые агенты.

В приложение 4ДФ к налоговому расчету по НДФЛ и ЕСВ налоговые агенты и работодатели должны включать информацию о суммах начисленных/выплаченных физическим лицам доходов, удержанных и уплаченных НДФЛ и военных сборах. Естественно, что форма 4ДФ налогового расчета аналогична форме № 1ДФ. Однако отличие 4ДФ в том, что она составляется ежемесячно и отражает военные сборы в индивидуальном порядке. Ниже поясняется алгоритм заполнения Расчета 4ДФ и приводится образец его заполнения.

Как заполнить корректно Приложение 4 ДФ?

По сравнению с формой № 1ДФ форма 4ДФ имеет как аналогичное, так и новое содержание. Табличная часть не претерпела существенных изменений, основное отличие от табличной части формы № 1ДФ заключается в том, что информация о военных сборах теперь содержится в разделе I, а не в разделе II, как ранее:

- Перечисление в разделе I, а не в разделе II, как раньше;

- индивидуализация по каждому физическому лицу, а не по сумме учреждений/предприятий.

Текущие данные по 4ДФ/порядок заполнения граф см. в таблице ниже.

Необходима помощь в составлении и сдачи отчетности? Доверяйте бухгалтерию вашего бизнеса профессионалам!

Подача Приложения 4ДФ объединенной отчетности

Форма 4ДФ составляется при получении/выплате налогооблагаемого или необлагаемого дохода физическим лицам, в том числе ФЛП, в течение отчетного квартала. Справка 4ДФ представляется по состоянию на месяц отчетного квартала в составе квартального налогового расчета.

Срок подачи налоговой декларации, включая 4ДФ, составляет 40 календарных дней с последнего календарного дня отчетного квартала, налоговая декларация за первый квартал до 10 мая будет отражена в Листе 4ДФ (раздел 1.1. утвержден приказом № 4 от 13 января 2015 года) по налогоплательщику (физическому лицу). Часть II Порядка заполнения и представления налоговым агентом налоговых расчетов о сумме дохода (выплаченного), сумме удержанного налога и сумме начисленного единого взноса).

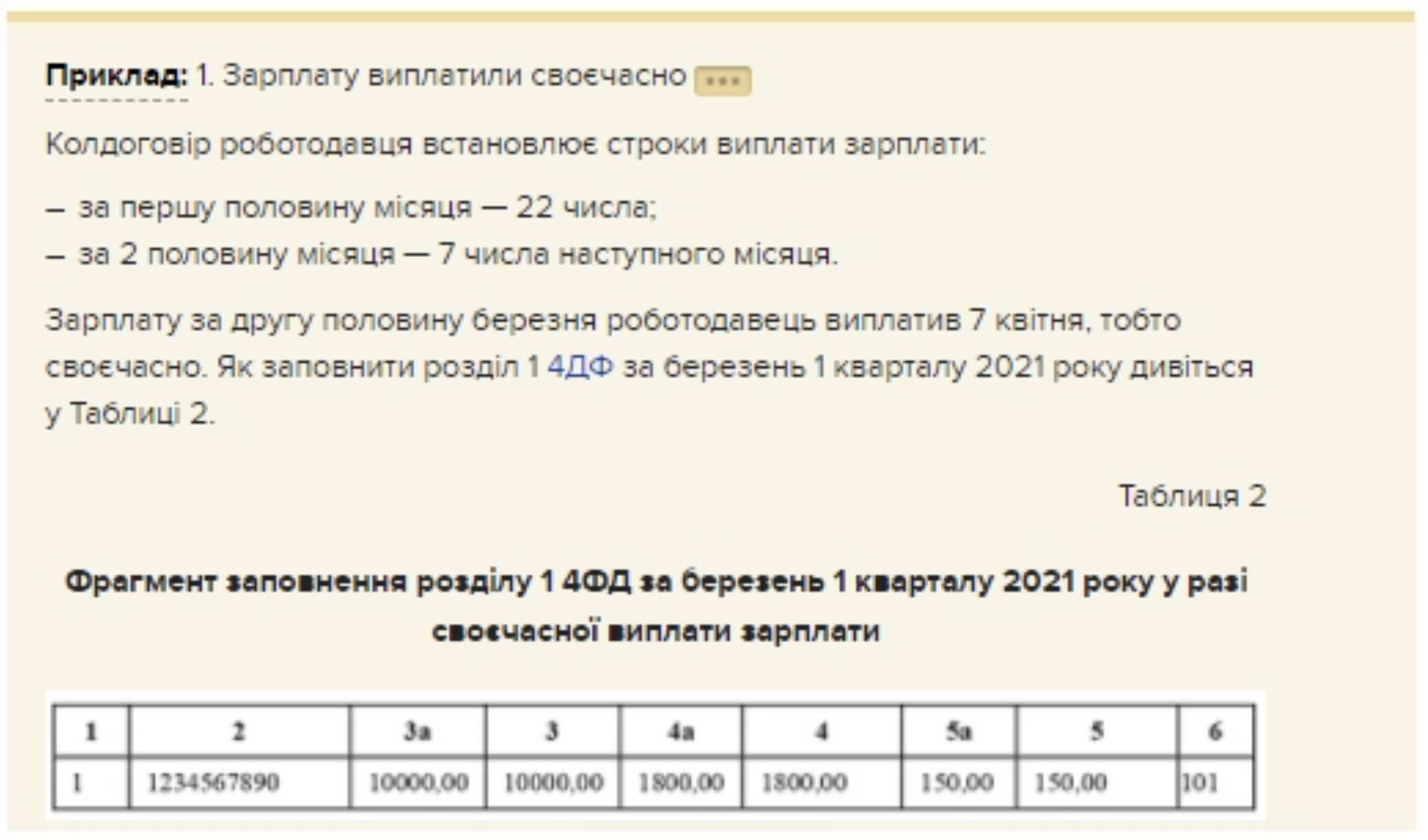

Отражение зарплаты в Приложении 4 ДФ

Узнайте, как обеспечить правильное отражение заработной платы, больничных и пособий по беременности и родам (декретных), начисленных в одном месяце и выплаченных в следующем месяце или позднее, в Листе 4 налогового расчета (4ДФ).

Отражение больничных в приложении 4 ДФ

Случай когда выплатили в марте больничные, а насчитали в феврале месяце.

Отражение пособия по родам и беременности в приложении 4 ДФ

Необходима помощь в составлении и сдачи отчетности? Доверяйте бухгалтерию вашего бизнеса профессионалам!

Отражение выплат предпринимателям в Приложение 4ДФ

ФЛП для предприятий могут:

- Работник, занятый полный рабочий день;

- Исполнители работ или поставщики услуг.

- Контрагент по договору купли-продажи.

В этих случаях доход выплачивается предпринимателю, и предприятие должно облагать его налогом как налоговый агент. В каких случаях из выплат следует удерживать НДФЛ и военные сборы? Следует ли отражать выплаты предпринимателям в Приложении 4ДФ налогового расчета по НДФЛ и ЕСН? Поясним на примере.

Каковы последствия за непредоставление Приложения 4ДФ к Налоговому расчету?

Отсутствие предоставления, предоставление с нарушением срока, предоставление неполного объема данных, а также предоставление информации с неточными данными или ошибками в Налоговой отчетности относительно сумм доходов, начисленных (уплаченных) налогоплательщику, удержанного налога и сумм, начисленных (выплаченных) внешних поверхностей за товары (работы, услуги), если такие неточности ошибки или влекут изменение налоговых обязательств плательщика налога и/или его статуса, влекут на себя наложение штрафа в размере 1020 грн.

При нарушениях, которые повторяются в течение года, когда налогоплательщику уже был назначен штраф за аналогичное нарушение, размер штрафа составляет 2040 грн.

Также предусматривается применение административной ответственности, включая исключения или штрафы, на затрагиваемых лиц предприятий, учреждений и организаций, а также на граждан, занимающих их предпринимательскую деятельность. Размер штрафа колеблется от 2 до 3 НМДГ (34-51 грн).

За нарушением, совершенным обнаружением, присутствием в течение года уже было применено административное взыскание за тот же вид нарушения, штраф от 3 до 5 НМДГ (51-85 грн).

Необходима помощь в составлении и сдачи отчетности? Доверяйте бухгалтерию вашего бизнеса профессионалам!

Как исправить цифры в Приложении 4ДФ?

Налоговые декларации "Новый отчет" и "Пояснения" следует подавать на основании сведений из ранее поданных деклараций. При этом информацию следует вносить только в строки с реквизитами или суммами по НДФЛ и военному налогу. Информация в сообщениях о выявленных ошибках также используется при заполнении формы. Никаких других приложений включать не следует, кроме созданных для расчета, отчетности (налоговой) и созданных для исправления ошибок и внесения корректировок за предыдущие периоды.

Корректировка показателей в приложении 4ДФ налоговой декларации производится по следующему алгоритму:

Часть I:

- Чтобы исключить неверную строку из ранее поданных (принятых) сведений, повторите все столбцы для этой строки и введите "1" в столбец 10 - исключите эту строку;

- Чтобы заполнить новую или отсутствующую строку, полностью заполните все столбцы для этой строки и введите '0' в столбец 10 - исключить эту строку; или Для замены неправильной строки другой строкой необходимо полностью заполнить две строки;

- Одна из этих строк должна исключать ранее введенную информацию, а вторая должна быть заполнена правильной информацией, столбец 10, строка 1 указывает "1" - исключенная строка и столбец 10, строка 2 указывает "0" - заполненная строка, столбец 10, строка 2 указывает "0" - заполненная строка, столбец 10, строка 3 указывает "1" - исключенная строка и столбец 10, строка 4 - заполненная строка.

Часть II:

- Для исключения некорректных строк с ранее введенной информацией в строке "Налог на проценты - Исключения" в строке "Налог на проценты - Исключения" стоит повторить все столбцы в некорректной строке и вывести корректную информацию в строке "Налог на проценты";

- Для исключения ошибочной строки в строке "Налогообложение выигрышей в лотерею (призовых)" с информацией, ранее введенной в строку "Налогообложение выигрышей в лотерею (призовых) - Исключение 3", стоит повторить все столбцы в ошибочной строке и отобразить правильную информацию в строке "Налогообложение выигрышей в лотерею (призовых)";

- При корректировке показателей в Приложении 4ДФ в налоговом расчете за предыдущий период в строке "Военный сбор" должен быть указан период, за который был представлен корректируемый отчет.

Необходима помощь в составлении и сдачи отчетности? Доверяйте бухгалтерию вашего бизнеса профессионалам!

Часто задаваемые вопросы по приложению 4ДФ

Что такое "Приложение 4ДФ" и для чего он используется?

Приложение 4ДФ - это дополнительная форма к отчетности налогоплательщиков в Украине, которая предназначена для отчетности по начисленным и выплаченным доходам, а также по удержанным налогам с этих доходов. Основное назначение этой формы - предоставление информации о доходах физических лиц и удержанных с них налогах в налоговые органы.

Какие изменения были внесены в форму 4ДФ в 2024 году?

В 2024 году были внесены несколько изменений в форму 4ДФ, касающиеся порядка заполнения отдельных полей и представления информации. Новая версия формы требует более детализированного указания доходов и налогов, а также более четкого разделения между видами доходов. Полный перечень изменений можно найти в обновленной инструкции к заполнению формы 4ДФ.

Можете предоставить пример заполнения формы 4ДФ на 2024 год?

Да, вот пример заполнения формы 4ДФ на 2024 год:

Пример заполнения:

-

Реквизиты плательщика налога:

- Название предприятия: ТОВ "Пример"

- Код ЕДРПОУ: 12345678

- Юридический адрес: ул. Примерная, 1, г. Киев, 01001

-

Информация о доходах:

- Графа 1: Фамилия, Имя, Отчество сотрудника

- Графа 2: Идентификационный код сотрудника

- Графа 3: Сумма начисленного дохода (в гривнах)

- Графа 4: Сумма выплаченного дохода (в гривнах)

- Графа 5: Сумма удержанного налога (в гривнах)

Пример заполнения данных по сотруднику:

- Иванов Иван Иванович

- 1234567890

- 15000 грн

- 15000 грн

- 2700 грн

Где можно найти полную инструкцию по заполнению отчета 4ДФ?

Полная инструкция по заполнению отчета 4ДФ доступна на официальном сайте Государственной налоговой службы Украины, а также в обновленных методических рекомендациях, которые можно найти в разделе "Документы" на сайте налоговой службы. Кроме того, множество полезной информации и примеров можно найти на специализированных бухгалтерских форумах и сайтах.

Можно ли посмотреть еще один пример заполнения отчета 4ДФ?

Конечно! Вот еще один пример заполнения отчета 4ДФ:

Пример заполнения:

-

Реквизиты плательщика налога:

- Название предприятия: ТОВ "Другой Пример"

- Код ЕДРПОУ: 87654321

- Юридический адрес: ул. Другой, 2, г. Львов, 79000

-

Информация о доходах:

- Графа 1: Петров Петр Петрович

- Графа 2: 0987654321

- Графа 3: 12000 грн

- Графа 4: 12000 грн

- Графа 5: 2160 грн

Какие частые ошибки встречаются при заполнении формы 4ДФ и как их избежать?

Частые ошибки при заполнении формы 4ДФ включают:

- Неправильное указание реквизитов плательщика налога: необходимо внимательно проверять название предприятия, код ЕДРПОУ и адрес.

- Ошибки в идентификационных данных сотрудников: важно точно указывать идентификационные коды и фамилии, имена, отчества.

- Некорректное указание сумм доходов и налогов: следует тщательно проверять все суммы, чтобы избежать несоответствий.

Чтобы избежать этих ошибок, рекомендуется тщательно проверять все данные перед подачей отчета, а также использовать актуальные инструкции и методические рекомендации по заполнению формы 4ДФ.