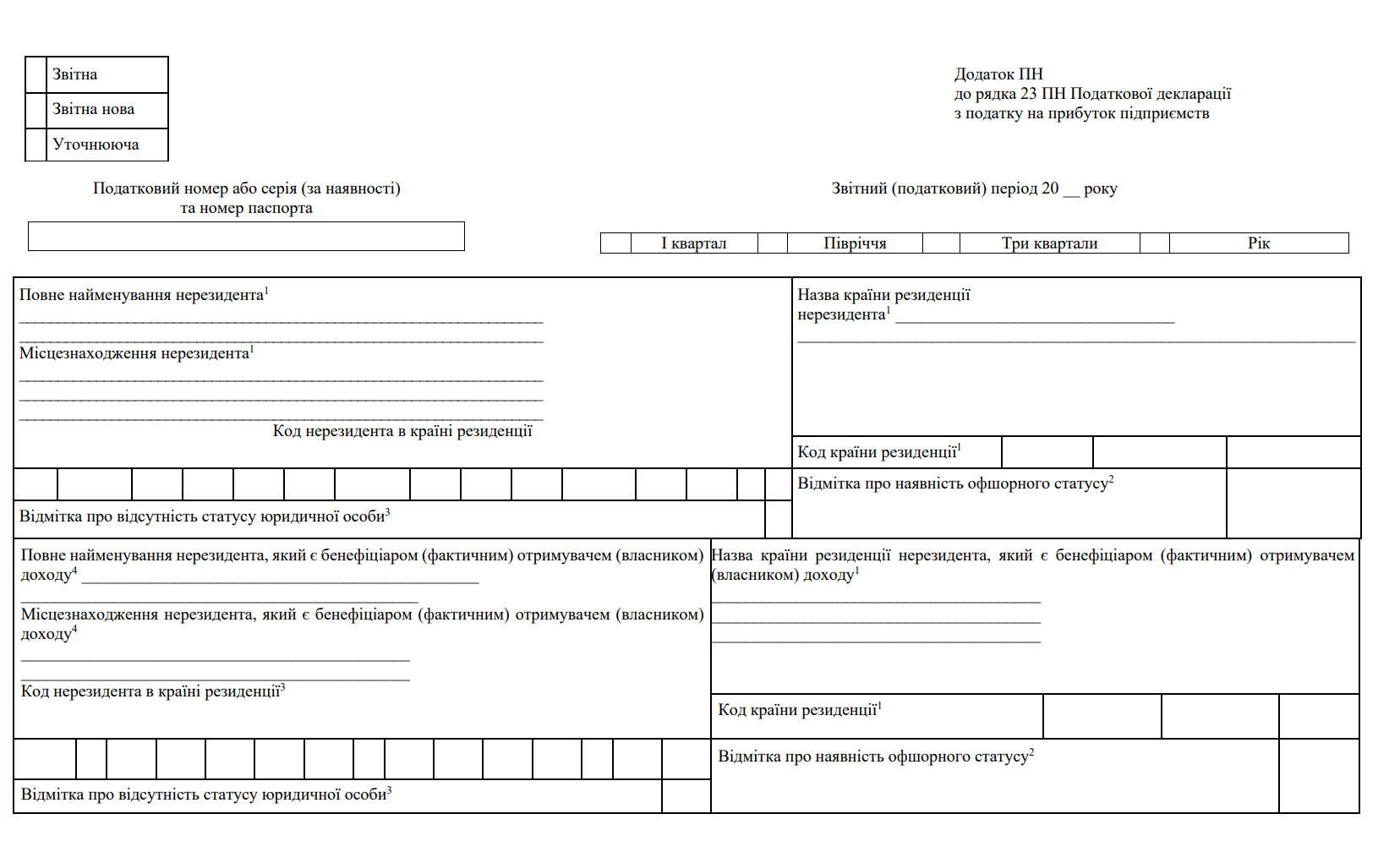

Додаток ПН до декларації

22 November 2023

Призначення додатка ПН

Додаткова ПН ("Податок на нерезидентів") додається до декларації з податку на прибуток підприємств за 2023 рік:

- Резиденти, які в поточному році виплачують юридичній особі-нерезиденту в Україні доходи з джерелом їх походження з України;

- Нерезиденти, які мають постійне представництво в Україні та виплачують дохід іншому нерезиденту (за повідомленням Одеської обласної податкової адміністрації); з 1 січня 2021 року такі нерезиденти стають резидентами з податку на прибуток від імені постійного представництва нерезидента. Виняток: випадки, коли дохід виплачується з рахунку постійного представництва на користь материнської компанії нерезидента - власника представництва.

Якщо отримувачів такого доходу від нерезидента декілька, то на кожного нерезидента складається окрема Додаткова ПН. Однак, якщо резиденту виплачується більше одного виду доходу, всі вони відображаються в одному Додатковому ПН.

Виплати нерезидентам - фізичним особам не відображаються в Додатковому ПН (такі виплати не є об'єктом оподаткування податком на репатріацію, але підлягають оподаткуванню податком на доходи фізичних осіб).

Форма Додаткового ПН з урахуванням змін, виділених жовтим кольором у Наказі Міністерства фінансів № 101 від 20 лютого 2023 року (набирає чинності 31 березня 2023 року), виглядає наступним чином.

Додаткове ПН для неплатників податку на прибуток

Неплатники податку на прибуток повинні використовувати Декларацію про доходи та Додаток ПН для сплати податку, утриманого у джерела виплати, та податку на повернення.

- неприбуткові організації (пп. 14.1.213 ПКУ, роз'яснення Державної податкової служби Дніпровської області, п. 102.04)пп;

- юридичні особи, які є єдиним платником податків (пп. 133.11 ПКУ, пп. 141.4.2 ПКУ та п. 297.5 ПКУ). Платник податків зобов'язаний подавати декларацію з податку на прибуток підприємств, і в цьому випадку він звільняється від сплати податку;

- фізичні особи-підприємці (ФОП) та незалежні фізичні особи (тобто ті, які займаються незалежною професійною діяльністю) (пп. 141.4.2 ПКУ, роз'яснення щодо спрощеної системи оподаткування в ЗІР 102.16, див. нижче). ФОП подають декларацію про доходи та додаток до неї ПН. Платниками податку на прибуток нерезидентів можуть бути як ФОП, так і власники загального бізнесу.

Усі вищезазначені особи повинні заповнити Додаток ПН у декларації з податку на прибуток за рік, у якому виплачувався дохід нерезиденту, та подати її протягом 60 днів після закінчення відповідного року (ПКУ, пп. 49.18.6; ЗІР, п. 102.04). Такі платники податків заповнюють лише рядок ПН 23 у таблиці декларації. Такі платники заповнюють лише рядок 23 ПН у табличній частині декларації (ЗІР 102.04, ЗІР 102.20.02).

Для фізичних осіб-резидентів, які не є фізичними особами-підприємцями або незалежними підприємцями, податок на доходи нерезидентів не утримується, а отже, податкова декларація з податку на доходи та додатковий ПН не подаються (як описано нижче у ЗІР 102.16 ЗІР).

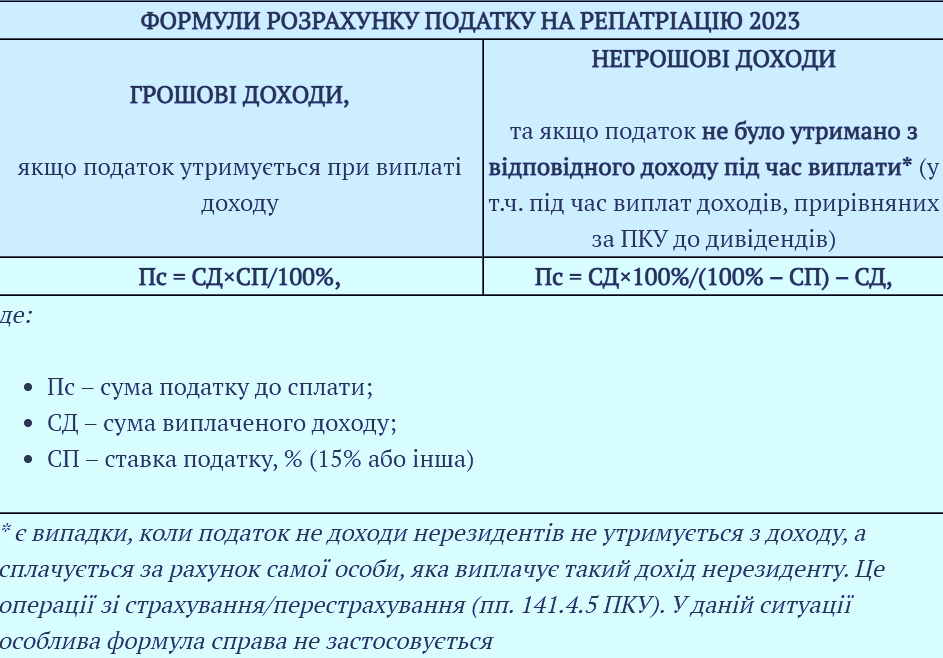

Розрахунок та сплата податку на доходи нерезидента

До нарахування та сплати податку у джерела виплати застосовуються наступні правила:

- Доходи, перераховані в ПКУ 141.4.2-141.4.11;

- У більшості випадків податок утримується із суми доходу, що виплачується нерезидентам. Це означає, що нерезидентам зазвичай перераховується сума доходу з вирахуванням утриманого податку. Водночас резидентам заборонено сплачувати податок з власних витрат (пп. 141.4.5 та 141.4.6 ПКУ), за винятком виплат за договорами страхування (перестрахування) або рекламних послуг (пп. 141.4.9 ПКУ). Якщо дохід не утримується у джерела виплати під час виплати, він оподатковується за іншою формулою.8 Вона визначена в 141.4.2 (див. таблицю нижче);

- Коли податок сплачується до бюджету на дату виплати доходу нерезиденту (пп. 141.4.2 ПКУ). У цьому випадку використовується обмінний курс НБУ, що діє на дату виплати доходу (консультація Державної податкової адміністрації 102.16 ЗІР).

Виплати на користь нерезидентів, звільнені від оподаткування

Деякі виплати не підлягають оподаткуванню податком у джерела виплати. Це, зокрема, такі виплати:

- Дохід, отриманий юридичною особою-нерезидентом від резидента у вигляді виручки від продажу товарів, виконання робіт, надання послуг, у тому числі витрати на міжнародний зв'язок та витрати на міжнародне інформаційне забезпечення (пп. "к" пп. 141.4.1 листа ДФС № 6610/6/99-99-15-02-02-15 від 31 березня 2017 року). Умовою звільнення від оподаткування є те, що відповідні роботи або послуги не підпадають під дію положень пп. 141.4.1 ПКУ, за умови, що вони прямо не згадані в підпунктах "а" - "і" ПКУ;

- Проценти або дохід (дисконт) на державні облігації, муніципальні облігації або боргові цінні папери, виконання зобов'язань за якими забезпечено державною або місцевою гарантією (пп. 141.4.10 ПКУ). Нерезиденти з низькоподаткових країн звільняються від сплати податку (пп. 141.4.10 ПКУ; пп. 141.4.10; пп. 39.2.1.2; 39.2.1.1.2 ПКУ, Постанова КМУ від 27.12.2017 р. № 1045);

- Коли дохід виплачується на користь постійного представництва іншої особи, яка не є резидентом України. Такі нерезиденти, які мають представництва, самі є платниками податку на прибуток (пп. 141.4.2, пп. 141.4.7, пп. 133.2.2 ПКУ).

- Проценти за кредитами, залученими підприємством, виконання яких забезпечено державною або місцевою гарантією (пп. 141.4.10 ПКУ). Винятки зроблено для нерезидентів з низькоподаткових країн (ПКУ, пп. 141.4.10); ПКУ, пп. 141.4.10 та 39.2.1.2). 12.2017 № 1045);

- Виплати на користь дипломатичних представництв та консульств. Дипломатичні представництва та консульства не є платниками податку на прибуток і звільняються від оподаткування відповідно до міжнародних договорів (підпункт 133.2.1 ПКУ, стаття 28 Віденської конвенції про дипломатичні зносини та стаття 39 Віденської конвенції про консульські зносини).

Ставки податку на прибуток для нерезидентів

Для розрахунку податку на доходи застосовуються, зокрема, такі ставки:

Заповнення додатка ПН

Додаток ПН до декларації з податку на прибуток за 2023 рік буде заповнюватися окремо для кожного платника податку з обмеженою відповідальністю. Платники податків, які подають квартальні декларації, заповнюватимуть додаток ПН до декларації за 2023 рік кумулятивно.

Нижче наведено особливості заповнення заголовної частини додатка ПН:

- Якщо код країни реєстрації нерезидента невідомий, зазначається дефіс;

- Назва країни та код країни зазначаються відповідно до Переліку кодів країн світу для статистичних цілей № 32, затвердженого Державною службою статистики України 8 січня 2020 року. Альтернативно зазначається назва вільної економічної зони;

- Якщо країна, в якій знаходиться нерезидент, має офшорний статус відповідно до ПКУ 14.1.122, проставляється відповідна відмітка. Офшорний статус можна знайти в розпорядженні КМУ № 143-р від 23 лютого 2011 року "Перелік офшорних зон";

- Повне ім'я та посада нерезидента повинні включати інформацію, зазначену в контракті/договорі;

- Може знадобитися вказати, що нерезидент не є юридичною особою. Однак це стосується не фізичних осіб, а різних окремих суб'єктів господарювання, які не мають статусу юридичної особи за законодавством інших країн. Прикладом такого суб'єкта є спільне підприємство. Цю інформацію можна знайти в реєстраційних даних бізнес-партнерів.

У підрозділі також зазначаються дані про місцезнаходження кінцевого бенефіціара - нерезидента (фактичного отримувача доходу). Важливим моментом тут є те, що можна оподатковувати виплату доходу, використовуючи міжнародний договір з країною нерезидента, а не міжнародний договір з країною кінцевого бенефіціара доходу. Однак нерезидент повинен задекларувати, що він не є кінцевим бенефіціаром (п. 103.2 ПКУ, пп. 4-6).

Загальна сума податку розраховується в рядку 34 колонки 8 таблиці 1 додатка ПН. Потім вона переноситься до рядка 23 декларації з податку на прибуток; переноситься до рядка 23. Якщо нерезидентів більше одного і, відповідно, заповнюється більше одного додатка ПН, то загальна сума вноситься до рядка 34 додатка ПН, а потім переноситься до рядка 23 декларації з податку на прибуток. 34 і переноситься до рядка 23 податкової декларації.

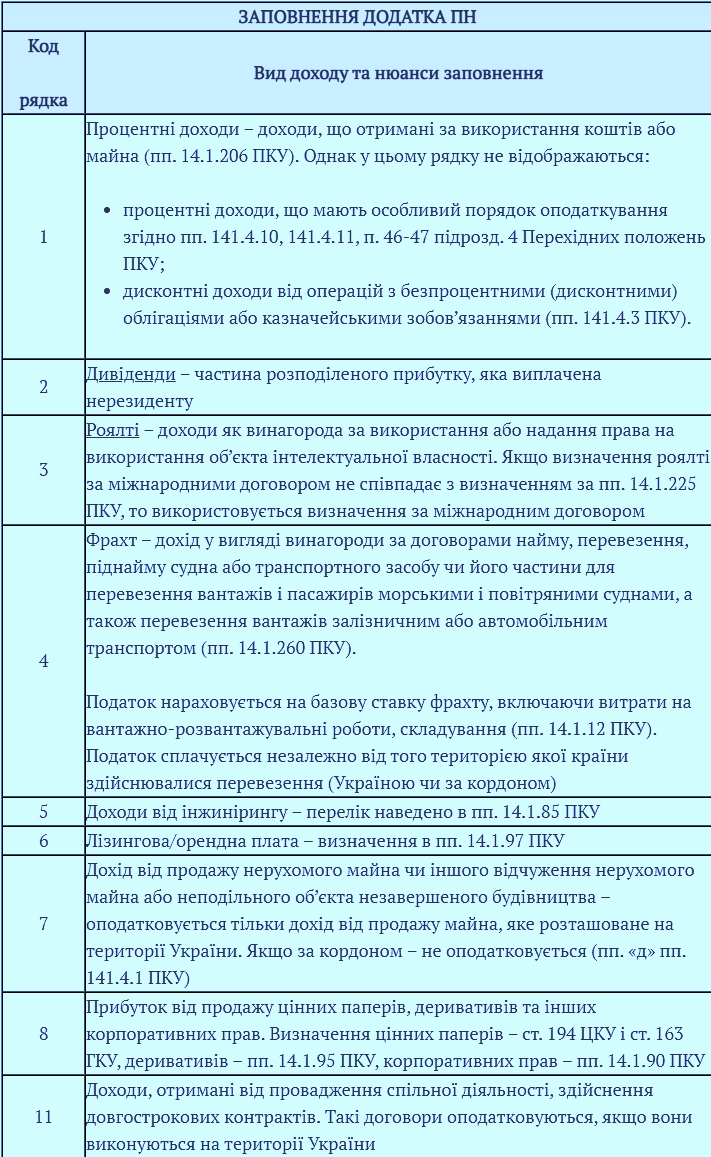

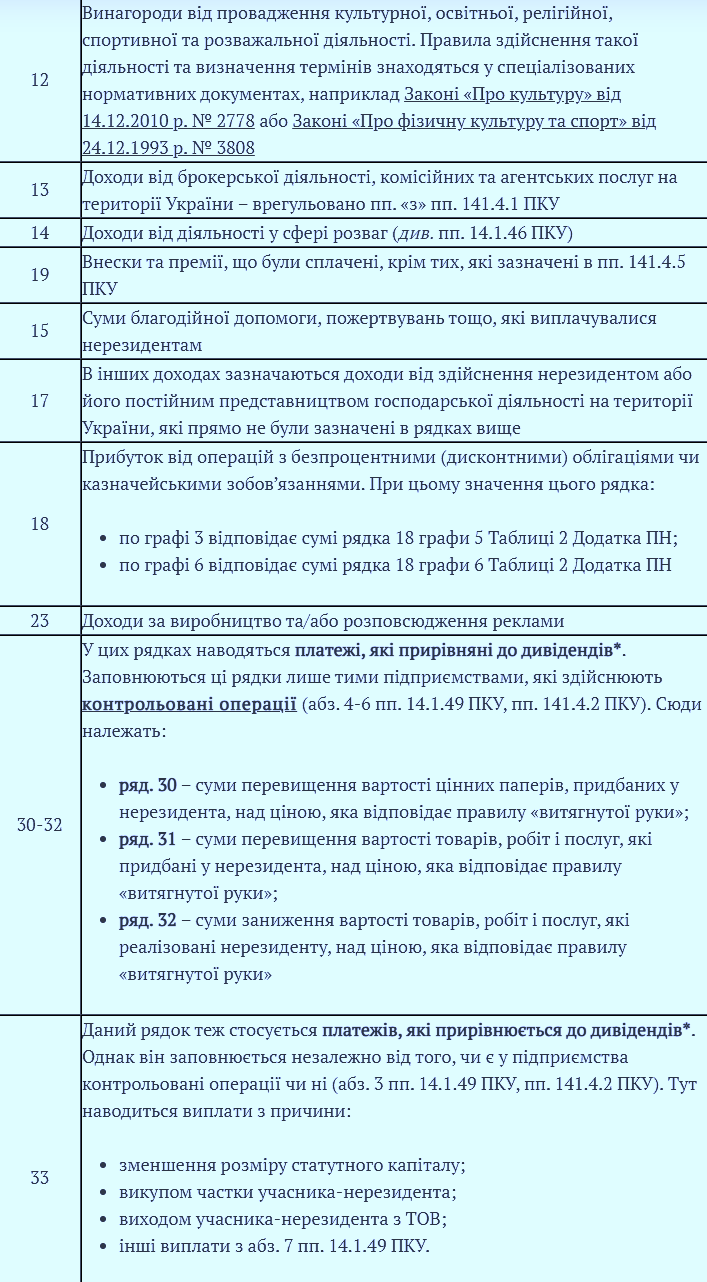

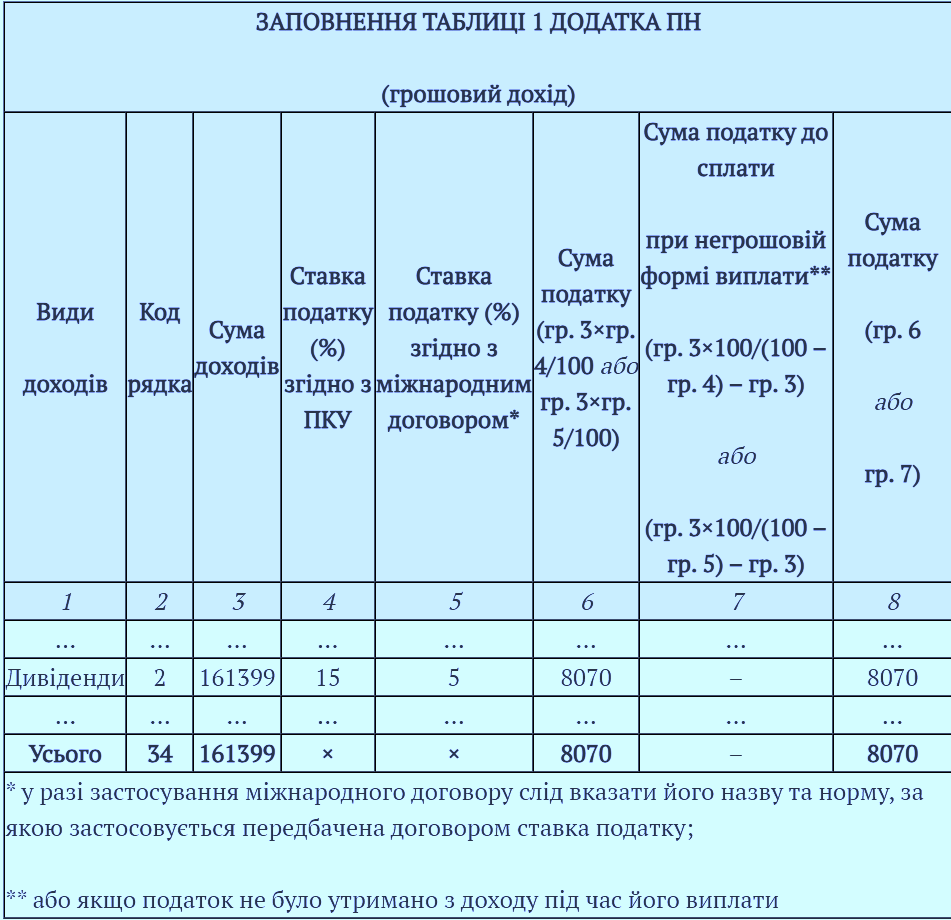

У Таблиці 1 Додатку ПН перераховано 33 види доходів, які наразі підлягають оподаткуванню при виплаті нерезидентам. Розглянемо основні види доходів, включені в таблицю нижче.

Приклад 1 (виплата грошових доходів нерезидентам): У 3 кварталі 2023 року ТОВ "Весна" виплатило дивіденди у розмірі 18 000 злотих польській компанії-нерезиденту. Курс НБУ на дату виплати становив 8,9666 грн/злотий. Нерезидент є співзасновником української компанії та володіє понад 25% її статутного капіталу. Відповідно до Угоди між Урядом України і Урядом Республіки Польща про уникнення подвійного оподаткування доходів і майна та попередження податкових ухилень цей дохід оподатковується за ставкою 5% (стаття 10 Угоди).

Розрахуємо суму оподатковуваного доходу:

18000 × 8,9666 = 161398,80 грн. ≈ 161399 грн.

У колонці 3 таблиці 1 додатка ПН сума доходу повинна бути вказана повністю, тобто з урахуванням суми податку, утриманого у джерела виплати. Розраховуємо суму податку на доходи нерезидентів (графа 6 додатка ПН):

161398,80 х 0,05 = 8069,94 грн. ≈ 8070 грн.

Сума податку - це цифра, зазначена в Додатку ПН (Роз'яснення Державної податкової адміністрації ЗІР 102.16), тому її слід сплачувати з округленням до найближчого цілого числа. Це відображено в додатку ПН, як показано в таблиці нижче.

Запис у Додатковому ПН, якщо доходи нерезидентів звільнені від оподаткування

Якщо згідно з міжнародним договором виплати на користь нерезидентів взагалі не оподатковуються (ставка податку 0%), необхідно скласти Додатковий РН, але в гр. 5 вписати ставку податку "0%". 5 (ЗІР 102.20.02 Державної податкової адміністрації роз'яснює це питання).

Додатковий ПП - якщо ставка податку нижча, ніж звичайна

Якщо застосовується нульова ставка утримання або ставка, нижча за ставку, передбачену податковим законодавством, крім Додатка PН, необхідно також заповнити Додаток ПП, що містить розрахунок суми податкової пільги. Відповідно, у додатку ПП зазначається відповідний код податкової пільги, зокрема код 11020025, якщо застосовується ставка податку, передбачена міжнародною конвенцією, яка є нижчою за ставку, передбачену ПКУ (див. Довідник пільг № 118/1). Також існують окремі коди для процентних доходів та субсидій іноземним організаціям кінематографії.