Фінансова звітність підприємства: алгоритм складання

24 August 2023

_800x350_241.jpg)

Для бухгалтерів важливо вчасно завершити фінансовий рік, у тому числі підготовку річної фінансової звітності. Наближається час, коли потрібно скласти річний баланс, звіт про прибутки та збитки та звіт про рух коштів. Деякі також мають підготувати управлінські звіти. Отже, як підготувати фінансову звітність.

Фінансова звітність: хто її надає?

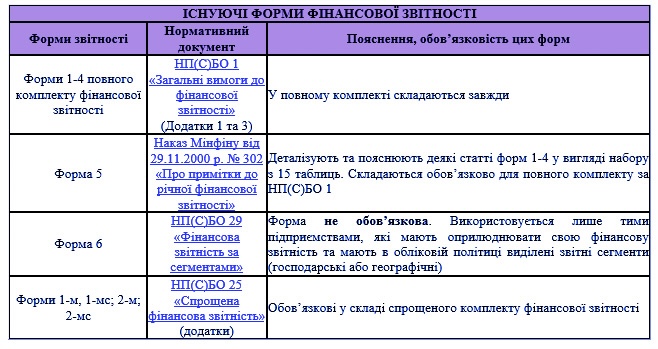

В даний час існує шість форм повного комплекту фінансової звітності та дві форми спрощеної звітності за національними стандартами бухгалтерського обліку. У таблиці наведено прийняті Мінфіном скорочення та альтернативні варіанти для малих та мікропідприємств, індивідуальних підприємців 3-ї групи та інших організацій, що становлять спрощену фінансову звітність.

Форми фінансової звітності підприємства 2024

Нижче описані правила, що дозволяють використання форм фінансової звітності підприємства 2024 та їх обов'язковий характер.

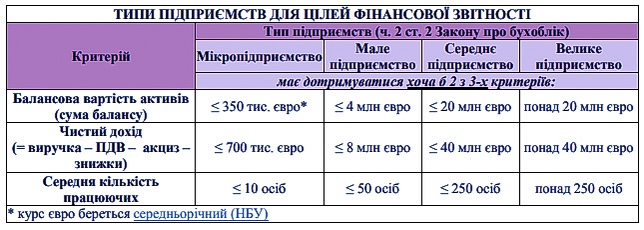

Типи підприємств у фінансовій звітності 2024

Критерії віднесення підприємств до великих, середніх, малих та мікропідприємств наведено в таблиці нижче. Якщо підприємство два роки поспіль належить до іншого типу, то воно має перейти, тому 2024 рік може стати останнім роком, коли воно відноситься до того чи іншого типу (ст. 2 Закону "Про бухгалтерський облік та фінансову звітність в Україні") Якщо підприємство два року поспіль належить до іншого типу, то він зобов'язаний перейти (відповідно до ст. 2 Закону № 996 від 16.07.1999 "Про бухгалтерський облік та фінансову звітність в Україні" (далі - Закон про бухоблік) встановлено, що підприємство може стати новою типологією під час підготовки річної фінансової звітності за 2024 рік.

Хто складатиме фінансову звітність з МСФЗ у 2024 році

З наведеного вище огляду форм фінансової звітності видно, що застосування МСФЗ має деякі особливості, якщо ви все ще не визначилися з переліком компаній, що застосовують МСФЗ, рекомендуємо звернутися до стор. 2 Порядку подання фінансової звітності (Постанова Кабінету Міністрів України від 28 лютого 2000 р. №419).

Рекомендація! Існує докладніший перелік зобов'язаних осіб відповідно до статті 121 Бухгалтерського кодексу. Див. таблицю нижче. Зазначимо, будь-яка організація може застосовувати МСФЗ добровільно.

Примітка: Фінансова звітність по МСФЗ складається на основі таксономії.

Таксономія - це дозволена комбінація статей, які розкриваються у фінансовій звітності з МСФЗ. Таксономія компанії затверджується Міністерством фінансів на основі рекомендацій Ради МСФЗ. Детальнішу інформацію про таксономії можна знайти на сайті Міністерства фінансів України.

Алгоритм заповнення фінансової звітності

Найзагальніші правила заповнення фінансової звітності змінилися незначно. Вони залишилися такими ж, як і в минулому:

- Перед складанням фінансової звітності має бути проведена щорічна інвентаризація (ст. 12 Указу 419). Інвентаризація проводиться у період з 1 жовтня до 31 грудня 2022 року. Достовірність даних має бути перевірена під час заповнення фінансової звітності;

- Фінансова звітність складається з точністю до тисячі гривень та округляється до найближчого цілого числа у разі звичайної фінансової звітності та до тисячі гривень та одного знака після коми у разі спрощеної фінансової звітності (вимоги до управлінських звітів відсутні).

- Допускається використання додаткових рядків, що вносяться до фінансової звітності, необхідність яких визначається відповідно до принципу суттєвості розкриття інформації (відповідно до Додатку 3 до НП(С)БО 1);

- Порядок дисконтування довгострокової дебіторської та кредиторської заборгованості.

Для створення територій можуть бути використані такі основні фінансові документи:

- Методичні вказівки Мінфіну про заповнення звітності (затверджено наказом від 28 березня 2013 року № 433). Відповідно до цих вказівок, які дані необхідно внести до кожного протоколу. Важливе зауваження: підприємства, які застосовують МСФЗ, можуть не враховувати цей документ.

- Методичні вказівки Мінфіну про зовнішні порівняльні показники фінансової звітності (затверджені наказом Мінфіну від 11.04.2013 року № 476). У цьому документі розглядаються арифметичні зв'язки як усередині рядків одного фінансового звіту, так і між рядками кількох фінансових звітів. Ці вказівки також поширюються на суб'єктів малого підприємництва.

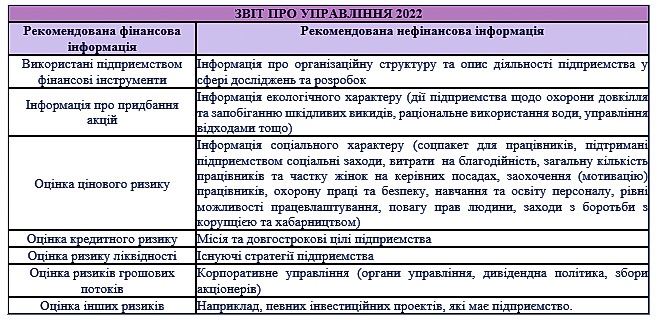

Управлінський звіт

Звіти про управління регулюються статтями 1 та 11 Бухгалтерського кодексу та доповнені Указом 419. Хто їх подає?

Управлінський звіт керівництва – не є частиною фінансової звітності. Однак він подається разом із фінансовим звітом, доповнює його у фінансовому розділі та містить аналіз, частково заснований на фінансовому звіті. Управлінський звіт повинен містити додаткову інформацію, не включену до фінансової звітності. Затвердженого формату управлінського звіту немає, тобто. він може бути підготовлений у будь-якому форматі. Методична рекомендація щодо підготовки управлінського звіту (наказ Мінфіну України від 07.12.2018 № 982) дає попередню підказку про зміст звіту:

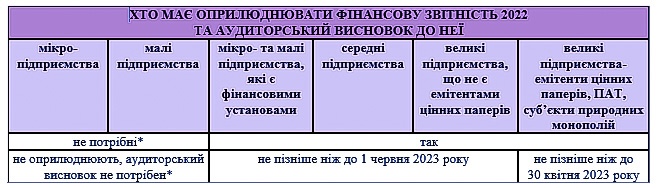

Фінансова звітність 2024: терміни подання

Річна фінансова звітність подається в державні органи - Державну податкову адміністрацію та Державну статистичну комісію - у дещо інші терміни, ніж у минулому. Це пов'язано з тим, що фінансова звітність була і залишається (до можливого запровадження податку на приріст капіталу) невід'ємною частиною декларації з податку на прибуток. Терміни подання фінансової звітності надані у таблиці, як приклад нижче, за 2022 рік.

Штрафи за несвоєчасне подання та нерозкриття фінансової звітності

Штрафи невеликі, але вони існують і залежать від того, кому не подано фінансову звітність:

- Для органів ДПС (її подають лише платники податку на прибуток), це те саме, що й неподання податкової декларації. Це означає, що якщо платник податку на прибуток (неприбуткове підприємство, установа чи організація) не подасть або несвоєчасно подасть фінансову звітність, то за кожне неподання чи несвоєчасне подання накладатиметься штраф у розмірі 340 грн. У разі повторного вчинення аналогічних дій штраф у розмірі 1020 грн. накладається за кожне таке неподання чи несвоєчасне подання (Податковий кодекс України, розділ 120.1);

- Штраф у розмірі 170–255 грн. (255-425 грн. при повторному зверненні протягом одного року) у разі неподання фінансової звітності або подання недостовірних даних у заявах до органів Держстатистики відповідно достатті 186-3 КУпАП.

За порушення правил розголошення фінансової звітності разом із аудиторським звітом на керівників може бути накладено адміністративний штраф у межах від 1000 до 2000 мінімальних розмірів доходів громадян (НМДГ), що становить від 17000 до 34000 гривень.

Звертаємо увагу, що в умовах учасника силових структур стану стосовно недотримання вимог щодо подання та розголошення передбачені можливі варіанти виконання.