Благодійна допомога армії: облік та оподаткування

25 October 2023

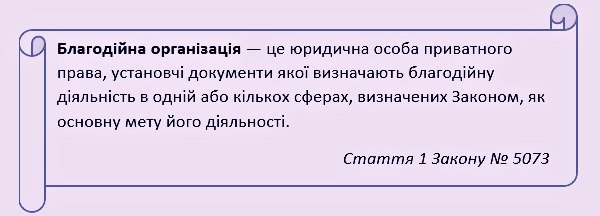

Благодійництво - це вільна та особиста ініціатива, яка передбачає, що благодійник не очікує на жодну вигоду, компенсацію або винагороду від особи, якій надається допомога (згідно зі статтею 1, розділом І Закону № 5073).

Благодійником може бути як дієздатна фізична особа, так і юридична особа приватного права, включаючи благодійні організації. Ці суб'єкти вільно обирають один або декілька видів благодійної діяльності.

Бенефіціарі - це отримувачі благодійної допомоги, такі як фізичні особи, неприбуткові організації або територіальні громади. Вони отримують допомогу від одного чи кількох благодійників для досягнення мети, визначеної Законом № 5073.

Бенефіціарами благодійних організацій можуть бути також будь-які юридичні особи, які отримують допомогу для досягнення мети, передбаченої Законом № 5073.

Отже, підприємство має можливість надавати благодійну допомогу фізичним особам, неприбутковим організаціям та територіальним громадам

Популярні послуги компанії:

- Юридична адреса в Україні;

- Юридична адреса у Києві та області;

- Послуги бухгалтера;

- Бухгалтерські послуги;

- Фінансова звітність ФОП.

Процедура надання благодійної допомоги для ВСУ

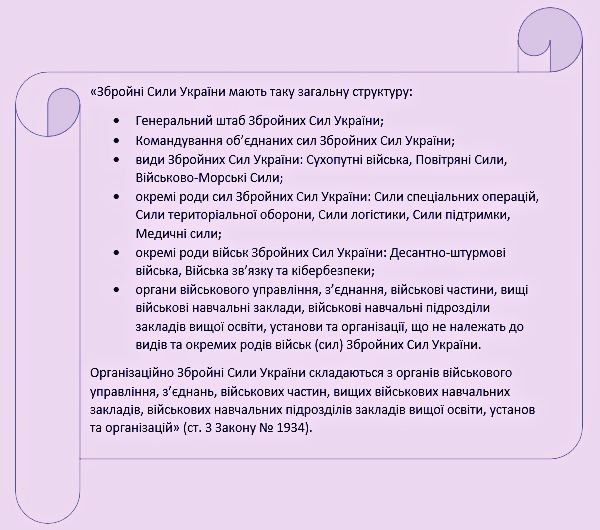

Поняття "ЗСУ" включає всі види ЗСУ, перелічені у статті 3 Закону України "Про ЗСУ" № 1934-XII від 6 грудня 1991 року.

Підприємство може надавати безпосередню благодійну допомогу лише тим організаціям (частинам), які вважаються неприбутковими установами і включені до Реєстру неприбуткових установ та організацій (надалі - Реєстр). Важливо відзначити, що Міністерство оборони України, включаючи ЗСУ, що складаються з з'єднань, частин, навчальних закладів та організацій, є неприбутковими установами, які були включені до Реєстру.

У разі, якщо організація не внесена до Реєстру, підприємство не може надавати допомогу безпосередньо їй, але може звертатися до благодійної організації для подальшої передачі допомоги. Відповідно до Закону № 5073, благодійна допомога може бути надана фізичним особам, неприбутковим організаціям і територіальним громадам. Крім того, благодійні організації можуть надавати допомогу будь-яким юридичним особам за умови, що це відповідає положенням цього закону.

Важливо вказати мету надання благодійної допомоги у відповідних документах: "сприяння обороноздатності та мобілізаційній готовності країни, захист населення у надзвичайних ситуаціях мирного і надзвичайного стану" (п. 15 ч. 2 ст. 3 Закону № 5073).

Збір коштів для фінансування ЗСУ може здійснюватися додатково через благодійні внески фізичних та юридичних осіб відповідно до норм, встановлених Кабінетом Міністрів України (згідно зі статтею 15 Закону № 1934). Іншими словами, підприємства можуть надавати благодійну допомогу ВСУ, якщо це відповідає Порядку № 339.

Кошти від благодійних внесків можна приймати лише на спеціально відкриті реєстраційні рахунки, які ведуться в органах Державного казначейства. Інформацію про реквізити цих рахунків організації розміщують на своїх офіційних вебсайтах або надсилають підприємствам, які виявляють бажання надати допомогу.

Для організації збору благодійних внесків від фізичних та юридичних осіб (незалежно від їх резидентності), Міністерство оборони, державні органи та органи місцевого самоврядування можуть укладати угоди про співробітництво з благодійними організаціями, згідно з пунктом 2 Порядку № 339.

Для підтвердження спрямованості витрат податківцям, слід підготувати відповідні документи. Конкретний перелік таких документів наведено в законодавстві, проте існують загальні вимоги для всіх благодійників. Наприклад:

-

Первинні документи: Виписка з банку, що підтверджує переказ грошових коштів, а також акт приймання-передачі основних засобів, який свідчить про передачу таких активів. Якщо надаєте матеріальні ресурси, може бути складена накладна-вимога на відпуск матеріалів.

-

Письмовий договір: У разі регулярної благодійної допомоги, укладення письмового договору є обов'язковим. Важливо враховувати, що в умовах надзвичайного стану може виникнути неможливість укладення письмової угоди.

-

Лист-клопотання або лист-підтвердження: Лист-клопотання, в якому вказується вид і обсяг благодійної допомоги, або лист-підтвердження від отримувача допомоги, що він згоден прийняти кошти (товари, роботи, послуги), може служити важливою документацією.

-

Наказ керівника підприємства: Наказ про надання благодійної допомоги також є важливим документом, який підтверджує ваші наміри та спрямованість витрат.

Облік витрат, пов’язаних із благодійною допомогою для ВСУ

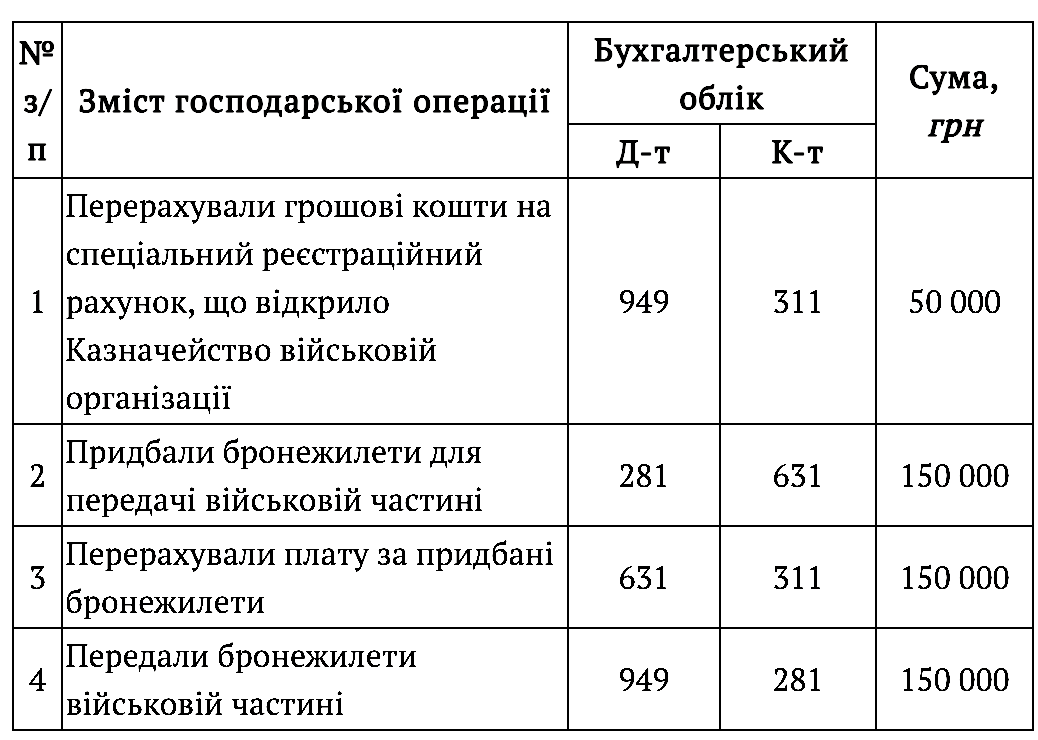

Відповідно до пункту 6 Національного положення (стандарту) бухгалтерського обліку 16 "Витрати", суми благодійної допомоги у грошовій формі та вартість безоплатно переданих товарів/послуг або інших безоплатних надходжень включаються до складу витрат. Якщо передаються грошові кошти або оборотні активи, то вони обліковуються на субрахунку 949 "Інші витрати операційної діяльності". Для необоротних активів використовують субрахунок 977 "Інші витрати операційної діяльності"

Приклад обліку витрат на підтримку ЗСУ

Підприємство здійснює благодійну допомогу ЗСУ у розмірі 50 000 грн та закупівлю бронежилетів на суму 150 000 грн.

Благодійна допомога ВСУ: оподаткування податком на прибуток

Якщо ви не враховуєте податкові різниці, то бухгалтерські витрати будуть зменшувати оподатковуваний прибуток відповідно до бухгалтерських стандартів.

Підприємства, які використовують коригування згідно з підпунктом 140.5.9 Податкового кодексу, повинні збільшити фінансовий результат до оподаткування на суму коштів або вартості товарів, робіт або послуг, які вони передали безоплатно неприбутковим організаціям протягом звітного (податкового) року, яка перевищує 4% оподатковуваного прибутку попереднього звітного року.

Проте, згідно з новим пунктом 69.6 підрозділу 10 розділу ХХ Податкового кодексу, введеним Законом № 2118, коригування згідно з підпунктом 140.5.9 Податкового кодексу не застосовується. Це означає, що підприємство може враховувати у повному обсязі кошти і майно, які воно передає таким організаціям, як:

- ЗСУ;

- Національна гвардія України;

- Служба безпеки України;

- Служба зовнішньої розвідки України;

- Державна прикордонна служба України;

- Міністерство внутрішніх справ України;

- Управління державної охорони України;

- Державна служба спеціального зв’язку та захисту інформації України;

- інші формування, утримувані за рахунок коштів державного бюджету, для забезпечення оборони держави в умовах розбіжностей Російської Федерації проти України.

Норма також стосується товарів та послуг, які включають:

- Спеціальні засоби індивідуального захисту, такі як бронежилети і каски, які виготовлені відповідно до стандартів;

- Технічні засоби спостереження;

- Лікарські засоби та медичні вироби;

- Засоби особистої гігієни;

- Продукти харчування;

- Предмети речового забезпечення.

Крім того, інші товари, роботи та послуги можуть бути включені до витрат компанії в повному обсязі, якщо вони відповідають Переліку, затвердженому постановою Кабінету Міністрів України від 26 жовтня 2016 року № 758. Варто відзначити, що цей Перелік був затверджений у контексті проведення антитерористичної операції. Очікується, що уряд може оновити цей Перелік або затвердити новий, зокрема, у відповідь на ситуацію з розбіжностями Російської Федерації проти України.

Якщо ви надаєте пожертви іншим особам, які не сплачують податок на прибуток, наприклад, платникам єдиного податку (крім фізичних осіб, які сплачують ПДФО), або особам, яких оподатковують за ставкою 0%, ви повинні збільшити свій фінансовий результат до оподаткування на всю суму наданих пожертвок згідно з підпунктом 140.5.10 Податкового кодексу.

.jpg)

Оподаткування благодійної допомоги ВСУ податком на додану вартість (ПДВ)

Перерахування коштів не підлягає оподаткуванню податком на додану вартість (ПДВ) згідно з пунктом 185.1 Податкового кодексу України. Оскільки передача коштів не вважається постачанням товарів чи послуг (згідно з пунктами 14.1.185 та 14.1.191 Податкового кодексу), ви не зобов'язані сплачувати ПДВ при наданні фінансової допомоги.

Але в разі безоплатної передачі товарів справа змінюється. Під постачанням товарів розуміється будь-яке передача права власності на товари, включаючи продаж, обмін або дарування товарів (згідно з пунктом 14.1.191 Податкового кодексу). Таким чином, безоплатна передача товарів підпадає під оподаткування ПДВ.

Базу оподаткування визначають згідно з правилами статті 188.1 Податкового кодексу України: не менше за ціну придбання товару або, у випадку виробництва товару самостійно, не менше за ринкову ціну.

Проте, Закон № 2118 вніс зміни до розділу ХХ Податкового кодексу, додавши новий пункт 69, що містить положення про те, що безоплатна передача товарів, включаючи підакцизні товари, та надання послуг на користь ЗСУ і підрозділів територіальної оборони не розглядаються як операції реалізації. Отже, якщо, наприклад, ви надаєте пальне для ЗСУ і підрозділів територіальної оборони, вам не потрібно сплачувати акцизний податок.

Звільнення від оподаткування. Операції, які звільнені від оподаткування ПДВ, визначені в статті 197 Податкового кодексу. Зокрема, ця стаття стосується:

- безоплатного постачання товарів або послуг благодійним організаціям, які створені та зареєстровані відповідно до законодавства;

- надання допомоги благодійним організаціям та отримувачам благодійної допомоги відповідно до законодавства, що регулює благодійну діяльність та благодійні організації. Умови звільнення від оподаткування ПДВ в таких операціях визначаються відповідно до пункту 197.1.15 Податкового кодексу.

Безоплатне постачання передбачає передачу товарів чи послуг благодійним організаціям та отримувачам благодійної допомоги без отримання будь-якої грошової, матеріальної чи іншої форми компенсації. Якщо ця умова порушується, такі операції підлягають оподаткуванню згідно загальних правил.

Отже, якщо ви передаєте товари безоплатно благодійній організації, ви звільнені від обов'язку сплати ПДВ.

Що стосується продукції оборонного призначення, то під час введення надзвичайного стану встановлено тимчасовий виняток з обов'язку сплати ПДВ для операцій із ввезення на митну територію України та постачання на митній території України продукції оборонного призначення.

Це стосується продукції, яка відповідає таким товарним групам, позиціям та підкатегоріям Українського товарно-тарифного розкладу (УТТР):

- 3601, 3602, 3603 (лише для ударних капсул і детонаторів, які використовуються в оборонних цілях);

- 3604 90 00 00 (лише для освітлювальних і сигнальних ракет, які використовуються в оборонних цілях);

- 8525 60 00 00, 8529 90 20 00 (лише для апаратури для передачі та прийому голосу, зображень та іншої інформації, включаючи апаратуру для комунікації в мережі дротового або бездротового зв’язку, апаратуру прослуховування направленої дії, радіостанції ультракороткохвильового і короткохвильового діапазону призначення, розвідувально-сигнальні апарати, їхні частини і приладдя, у випадку, якщо постачання (закупівля) таких товарів здійснюється для державних замовників з оборонного замовлення);

- 8702—8705 (пасажирські та вантажні автомобілі стандартного типу, обладнані легкою бронею або з’ємною бронею);

- 8710 00 00 00;

- 8802, 8803 (безпілотні літальні апарати з спорядженням чи без нього, їх частини);

- 8804 (парашути та інші пристрої для десантування службовців та/або техніки);

- Група 90 (оптичні пристрої для армійського спорядження включаючи біноклі, прилади нічного бачення, тепловізори, захисні окуляри та аналогічні оптичні вироби, телескопічні приціли та інші оптичні пристрої для армійського спорядження);

- Група 93 (інші оптичні, навігаційні та топографічні прилади та інструменти для використання в оборонних цілях, за винятком певних товарних позицій, зазначених у пункті 32 підрозділу 2 розділу ХХ Податкового кодексу).