Бухгалтерська довідка: коли та як складати

25 October 2023

Бухгалтерська довідка: форма

Щодо форми бухгалтерської довідки, рекомендацією є використовувати орієнтовну форму, яку можна знайти в Методичних рекомендаціях по застосуванню регістрів бухгалтерського обліку. Ці рекомендації були затверджені наказом Міністерства фінансів від 29 грудня 2000 рокупід номером 356. Проте, ви також можете внести покращення до цієї форми за бажанням, оскільки це дозволено згідно з Положенням про документальне забезпечення записів у бухгалтерському обліку, яке було затверджене наказом Міністерства фінансів від 24 травня 1995 року під номером 88.

Бухгалтерська довідка: обов'язкові реквізити

Обов'язково переконайтеся, що бухгалтерська довідка містить всі необхідні реквізити, які характерні для первинного документу. Ви можете перевірити наявність цих реквізитів, використовуючи нашу схему або звернувшись до частини 2 статті 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні», затвердженого 16 липня 1999 року під номером 996-XIV.

Довідку мають підписати бухгалтер, який її склав, та головний бухгалтер (п. 4.3 Положення № 88).

Популярні послуги компанії:

- Юридична адреса в Україні;

- Юридична адреса у Києві та області;

- Послуги бухгалтера;

- Бухгалтерські послуги;

- Фінансова звітність ФОП.

Бухгалтерська довідка: виправлення помилок

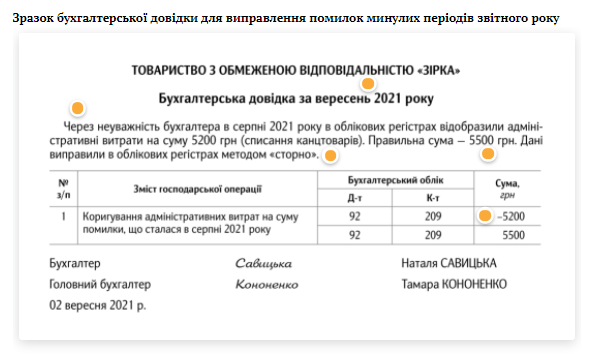

Помилки минулого періоду звітного року

Для виправлення помилок, що виникли в минулих періодах звітного року, слід використовувати метод сторно, який описаний в пункті 4.3 Положення № 88 та пункті 9 Методичних рекомендацій № 356. Цей метод передбачає такі дії: спочатку помилку, суму або кореспонденцію рахунків, записану раніше, позначте червоним кольором або позначкою мінус. Далі використайте темний колір, щоб вказати причину помилки та правильний текст.

За допомогою цієї виправленої довідки у бухгалтерському реєстрі, протягом місяця, коли помилка була виявлена, необхідно скасувати неправильний запис і внести правильний

Бухгалтерська довідка: виправлення помилок зразок

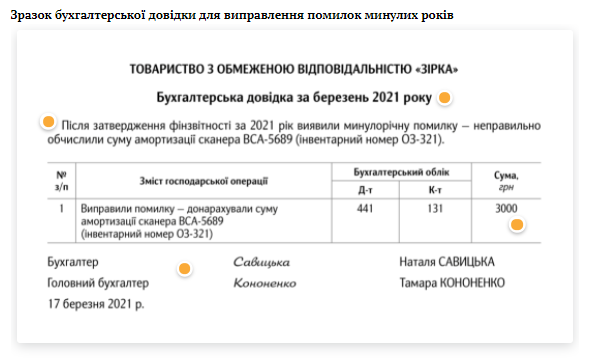

Помилки минулого року

При виправленні помилок, що виникли в минулих роках, слід керуватися нормами пунктів 4 та 5 НП(С)БО 6 "Виправлення помилок". Якщо ці помилки вплинули на розмір нерозподіленого прибутку (непокритого збитку), необхідно внести корективи до сальдо нерозподіленого прибутку (непокритого збитку) на початок звітного періоду та повторно включити відповідні дані у фінансову звітність.

Бухгалтерська довідка зразок для виправлення помилок минулих років Зразок

Помилки поточного періоду звітного року

Для виправлення неточностей у документах поточного періоду, ви можете скористатися або методом сторно, або коректурним методом, залежно від характеру помилки.

Коректурний метод передбачає, що неправильний текст чи цифри будуть закреслені однією рискою, а поверх них будуть зазначені правильні дані, супроводжені написом "Виправлено". Обов'язково вказуйте відповідальних осіб поруч із цим записом, і включіть дату коригування (згідно з пунктом 4.2 Положення № 88 та пунктом 9 Методрекомендацій № 356).

Як підтвердити господарські операції бухгалтерськими довідками

Існують господарські операції, які потребують формальних процедур, але законодавець не передбачив для цього первинних документів.

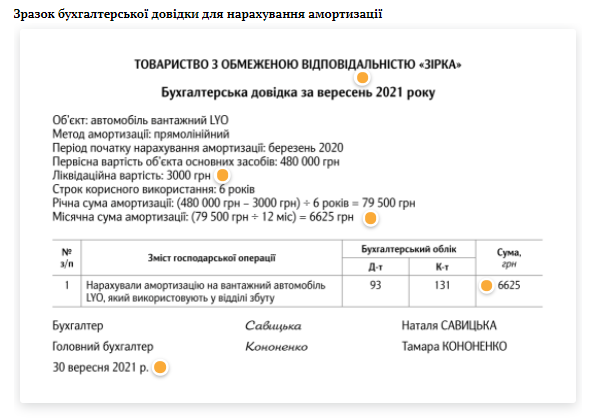

Зразки бухгалтерських довідок для нарахування амортизації

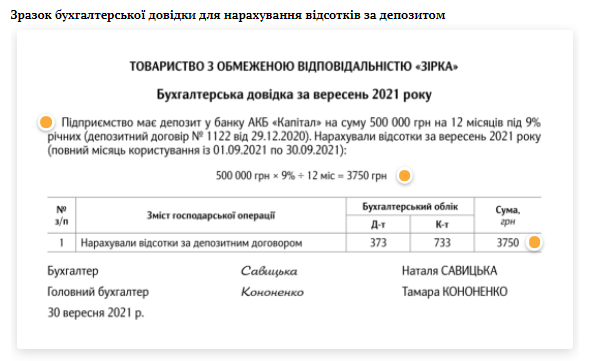

Бухгалтерська довідка для нарахування відсотків за депозитом зразок

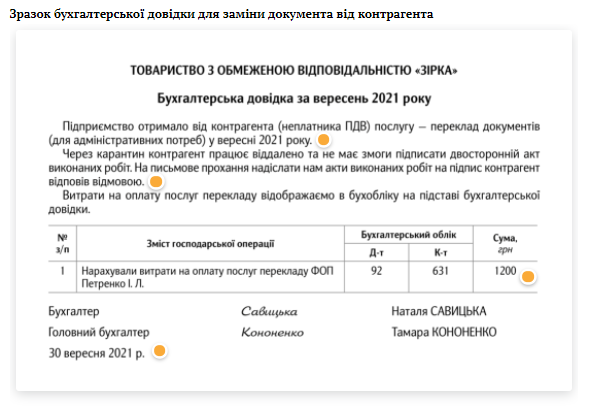

Як замінити документ від контрагента бухгалтерською довідкою

Для заміни документа від контрагента бухгалтерською довідкою, дотримуйтеся вимог частини 5 статті 9 Закону про бухгалтерський облік. Господарські операції слід відображати в облікових реєстрах у тому звітному періоді, в якому вони були проведені. Якщо у вас виникли витрати, за які на момент складання фінансової звітності відсутні первинні документи від контрагентів, вам слід скласти бухгалтерську довідку, в якій зазначити суму цих витрат (за листом Міністерства фінансів від 22.04.2016 № 31-11410-06-5/11705).

Бухгалтерська довідка для заміни документа від контрагента зразок

Бухгалтерська довідка як первинний документ

Чи може бухгалтерська довідка бути розглянута як первинний документ у бухгалтерському обліку? Так, це можливо. В деяких ситуаціях, коли потрібно оформити господарську операцію і відсутні первинні документи згідно з вимогами законодавства, складання бухгалтерської довідки є виходом. Щоб ця довідка відповідала вимогам, слід в ній вказати наступну інформацію:

- Обсяг, вартість, строки користування/розрахунків та інші характеристики предмета обліку.

- Метод та алгоритм розрахунків, що були використані.

- Кореспонденцію рахунків в бухгалтерському обліку, що стосується даної операції.

- Підписи працівника, який склав довідку, і головного бухгалтера.

Бухгалтерська довідка може бути надійним інструментом для вирішення подібних питань у бухгалтерському обліку.

.png)

Використання бухгалтерської довідки в різних сферах

Бухгалтерська довідка становить важливий інструмент у різних галузях бухгалтерського обліку та податкової звітності. Розглянемо, де саме та як можна використовувати бухгалтерську довідку 2021 року:

-

Середня зарплата для оплати днів відрядження: Бухгалтерська довідка може бути використана для розрахунку середньої зарплати, що використовується для оплати днів відрядження працівникам.

-

Компенсація за невикористану відпустку: У разі виникнення необхідності у виплаті компенсації за невикористану відпустку, бухгалтерська довідка може бути використана для розрахунку суми компенсації.

-

Лікарняні: При обліку лікарняних витрат, бухгалтерська довідка може допомогти визначити витрати, пов'язані з виплатами у зв'язку з лікарняними.

-

Дивіденди учасникам та акціонерам: Бухгалтерська довідка може бути використана для обліку дивідендів, що виплачуються учасникам та акціонерам компанії.

-

Аліменти: При виплатах аліментів, бухгалтерська довідка може використовуватися для розрахунку відповідних сум.

-

ПДВ: Бухгалтерська довідка може бути підставою для включення сум ПДВ до податкового кредиту. Зокрема, це стосується ПДВ, сплаченого на придбані товари/послуги та необоротні активи, придбані до 01.07.2015, які раніше не включалися до складу податкового кредиту.

-

Декларація з ПДВ: Інформацію з бухгалтерської довідки можна відобразити у відповідних рядках податкової декларації з ПДВ (рядки 10.1, 10.2 та 11.1, 11.2).

Отже, бухгалтерська довідка відіграє важливу роль у різних аспектах бухгалтерського обліку та податкової звітності, допомагаючи правильно обчислити різноманітні платежі та податки у відповідності до вимог законодавства.

.jpg)

Чи буде бухгалтерська довідка підставою нарахувати суми ПДВ

На підставі бухгалтерської довідки можливо включити до податкового кредиту суми податку на додану вартість (ПДВ), які були сплачені або нараховані при придбанні товарів, послуг, та необоротних активів до 1 липня 2015 року. Це стосується випадків, коли такі суми ПДВ раніше не враховувалися у складі податкового кредиту до 1 липня 2015 року, але були сплачені чи нараховані при придбанні або виготовленні зазначених товарів, послуг і активів.

При цьому, важливо звернути увагу на два ключові моменти, які були зазначені в листі Головного управління Державної фіскальної служби України від 14 грудня 2015 року під номером 26974/10/28-10-06-11

Бухгалтерська довідка в декларації з ПДВ

У податковій декларації з ПДВ інформацію з довідки відобразіть у рядках 10.1, 10.2 та 11.1, 11.2,