Бухоблік благодійної допомоги КНП: банк проведень

29 October 2023

Finance Pitch Deck Presentation (35)_800x350_241.jpg)

Для встановлення взаємовідносин із благодійником необхідно розпочати з письмового підтвердження бажання обох сторін приєднатися до благодійної акції.

Фізичні особи-благодійники можуть висловити своє бажання передати допомогу, подавши заяву у формі, в якій вказано мету передачі коштів або перелік майна, яке вони надають.

Юридичні особи регулюють передачу допомоги через укладення договору дарування чи пожертвування, згідно зі статтею 717 Цивільного кодексу України (ЦКУ). В чому полягає відмінність? Договір пожертвування передбачає цільове використання майна, яке передає благодійник бенефіціару-отримувачу. Договір дарування не містить такої вимоги. Предметом договору дарування (пожертвування) може бути як рухоме майно, включаючи кошти та цінні папери, так і нерухомість, згідно зі статтею 718 ЦКУ. Укладення договорів проводиться у письмовій формі, за винятком правочинів, які повністю виконуються сторонами в момент їх укладення, згідно зі статтею 206 ЦКУ. При передачі нерухомості слід укладати договір із використанням нотаріального посвідчення.

Щодо фізичних осіб, які надають допомогу, вони повинні скласти акт у довільній формі, включаючи всі обов'язкові реквізити первинного документа, згідно із статтею 9 Закону про бухгалтерський облік. Складання акта проводиться комісією, призначеною розпорядженням керівника комунального некомерційного підприємства (КНП), в присутності благодійника. Отримані матеріальні цінності і основні засоби, які були передані в дар, але не супроводжувалися підтвердними документами, комісія оцінює на основі їх справедливої вартості, згідно з пунктом 12 Національних стандартів бухгалтерського обліку (НП(С)БО) 9 "Запаси" і пунктом 10 НП(С)БО 7 "Основні засоби".

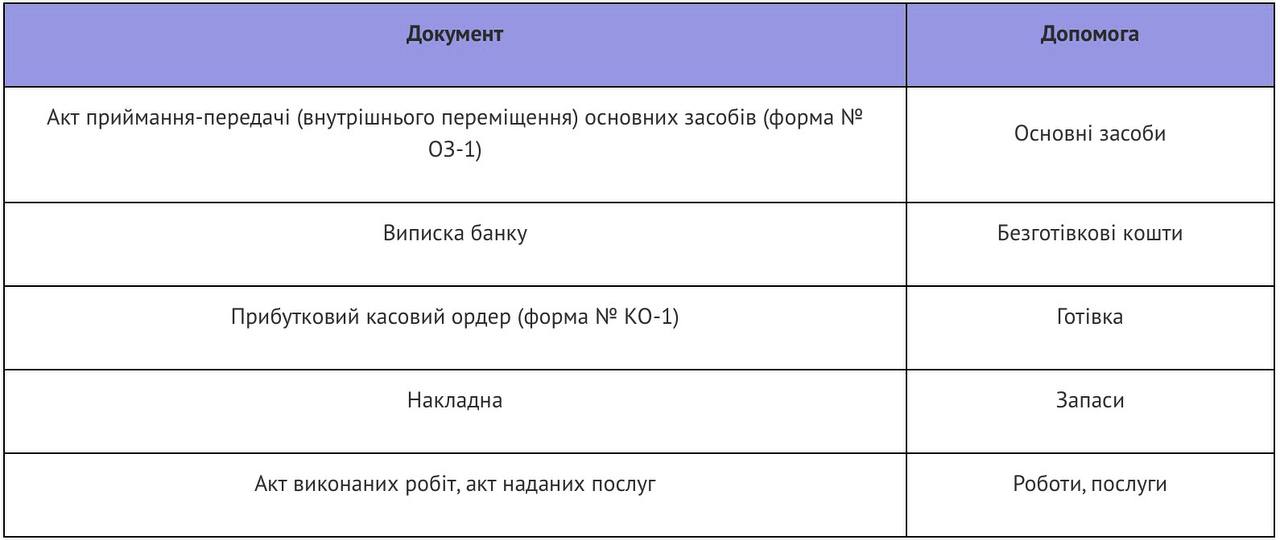

Щодо отримання допомоги від юридичної особи, то оформлення документів повинно здійснюватися в залежності від виду наданої допомоги:

Бухгалтерський облік благодійної допомоги залежить від:

- Цільової чи неконкретної природи допомоги;

- Форми отримання – готівка, запаси, основні засоби, роботи, послуги.

Облік цільової благодійної допомоги

Облік благодійної допомоги ведеться наступним чином: кошти, які отримані для конкретних цілей, визначаються як цільове фінансування і реєструються на рахунку 48 "Цільове фінансування і цільові надходження", разом з його відповідними субрахунками:

- 483 "Благодійна допомога" - застосовується для установ, які є платниками ПДВ;

- 484 "Інші кошти цільового фінансування і цільових надходжень" - використовується для медичних закладів, які не є платниками ПДВ.

Важливо уникати включення цільових коштів безпосередньо до доходів. Краще зачекайте на офіційне підтвердження отримання коштів та дотримуйтеся умов фінансування, згідно з пунктом 16 Податкових стандартів бухгалтерського обліку 15 "Дохід". Збільшуйте доходи в періоди, коли ви витрачаєте кошти на виконання умов фінансування, відповідно до пункту 17 Податкових стандартів бухгалтерського обліку 15.

Якщо отримані кошти від благодійника призначені для придбання оборотних активів, таких як виробничі запаси, матеріально-технічне забезпечення, роботи та послуги, і вони використовуються для цих конкретних цілей, то збільште інші операційні доходи (субрахунок 718 "Дохід від безоплатно одержаних оборотних активів") в той період, коли ви здійснюєте витрати, пов'язані з придбанням цих оборотних активів.

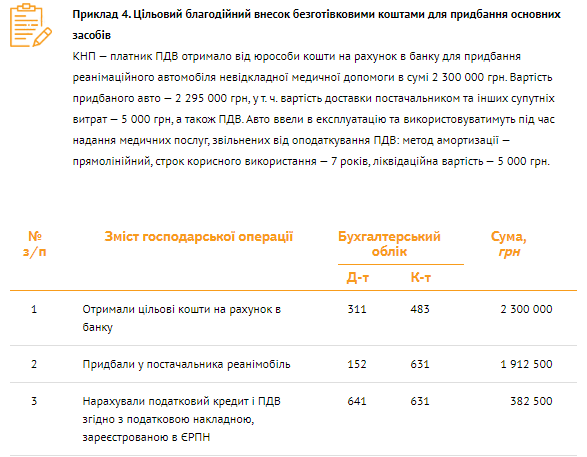

Слід зазначити, що якщо установа-благодійник, яка є платником ПДВ, придбає товари, роботи, послуги з ПДВ і вони призначені для використання в операціях, які звільнені від ПДВ, то відповідно до пункту 198.5 Податкового кодексу України, нарахуйте компенсаційний податковий зобов'язання з ПДВ. Оскільки під час придбання відомо про пільгове використання товарів, робіт, послуг, включіть суму ПДВ до початкової вартості придбаних активів.

.jpg)

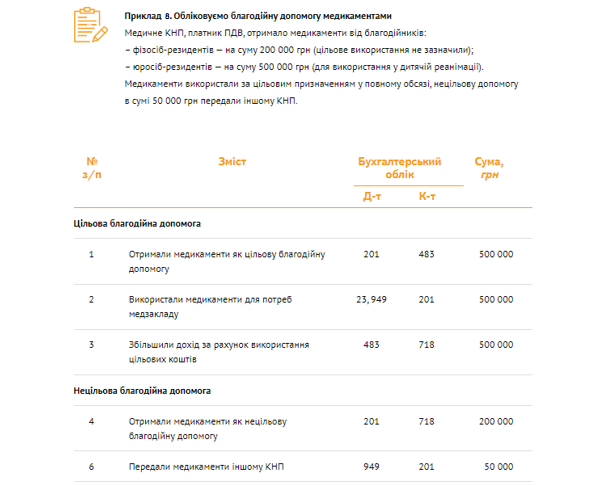

Бухгалтерські проводки благодійної допомоги

Приклад 1: Пожертвування в натурі на прикладі закупівлі лікарських запасів

Приклад 1: Муніципальний медичний заклад, який є платником ПДВ, отримав благодійну допомогу від юридичної особи на свій банківський рахунок для придбання адреналіну для кардіологічного відділення на суму 240 000 грн, включаючи ПДВ. Протягом місяця, надаючи медичні послуги, які звільнені від оподаткування ПДВ, було використано ліки на суму 140 000 грн.

Якщо Комунальне Некомерційне Підприємство (КНП) отримує благодійну допомогу у формі робіт або послуг, то в цьому випадку не варто включати жодні доходи або витрати. Оскільки роботи та послуги надаються безоплатно, їхню вартість важко оцінити точно. Існує ризик того, що податкові органи можуть розглядати такий сценарій як використання отриманих коштів для інших цілей, ніж ті, які передбачені у статутних документах КНП. Це може призвести до виключення КНП із Реєстру некомерційних організацій, нарахування податкових зобов'язань щодо податку на прибуток, а також стягнення штрафних санкцій та пені (згідно з п. 133.4.4 Податкового кодексу України). Тому рекомендується узгоджувати з благодійником реальну вартість робіт чи послуг та відображати цю інформацію у відповідному акті про виконані роботи чи надані послуги.

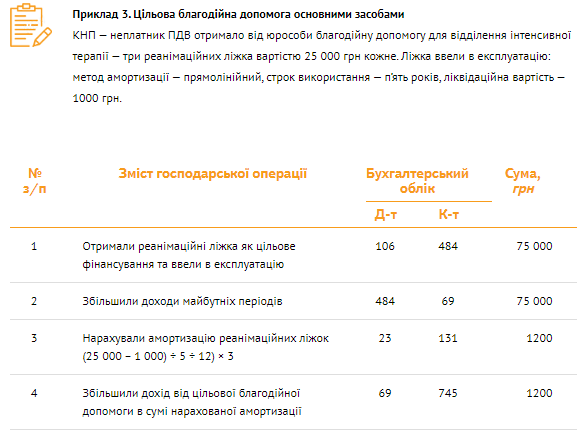

"Фінансування капітальних інвестицій зазначає, що цільові кошти визнаються як дохід на протязі корисного життя основних засобів, і ураховується нарахована амортизація цих активів відповідно до пункту 18 Національного стандарту (стандарту) бухгалтерського обліку 15. Сума витрачених цільових коштів, пов'язаних з тривалим використанням основних засобів, обліковується на рахунку 69 "Доходи майбутніх періодів". Кожен місяць реєструється дохід звітного періоду в обсязі нарахованої амортизації через субрахунок 745 "Дохід від отриманих активів безоплатно". Отримані основні засоби підлягають звичайній амортизації відповідно до методу, визначеного у бухгалтерській політиці компанії. Важливо вказати в наказі керівника строк корисного життя, ліквідаційну вартість та призначення об'єкта."

Бухгалтерський облік нецільової благодійної допомоги

Пожертвування без чітких умов та призначення, а також некеровані внески, надходять до некомерційних підприємств у формі готівки та майна.

Зазвичай некомерційні організації отримують грошові кошти від фізичних та юридичних осіб. Відповідно до правил, компанії можуть здійснювати готівкові операції з певними обмеженнями:

-

З іншими юридичними особами — сумою до 10 тисяч гривень.

-

З фізичними особами — сумою до 50 тисяч гривень (відповідно до пункту 6 розділу II Положення № 148).

Однак ці обмеження не поширюються на благодійну допомогу та вільні пожертвування (згідно з пунктом 8 розділу II Положення № 148).

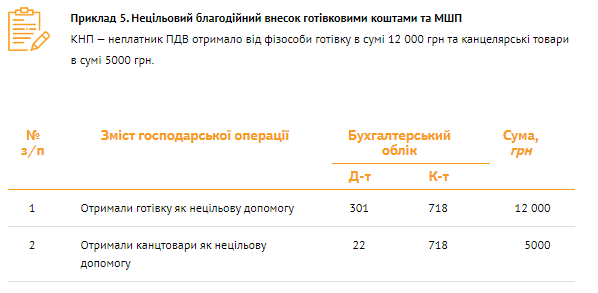

Суму отриманих коштів чи майна, коли немає конкретно визначених цілей використання, в бухгалтерському обліку на дату отримання активів слід включити до категорії "інших операційних доходів" (розрахунок 718). У випадку некерованих пожертвувань не потрібно відображати надходження та витрати коштів через рахунок 48.

Нецільова допомога може включати отримання необоротних активів. Отримані активи слід зареєструвати як безоплатно одержані на субрахунку 424 "Безоплатно отримані необоротні активи". При цьому основні засоби підлягають амортизації відповідно до загальних правил.

Важливо враховувати, що якщо отриманий безоплатний актив приносить економічні вигоди протягом декількох звітних періодів, то доходи визнаються пропорційно та регулярно в тих періодах, коли ці вигоди реалізуються, наприклад, через нарахування амортизації (згідно з пунктом 21 НП(С)БО 15).

Розмір загального доходу, що потрібно визнати, дорівнюватиме справедливій вартості отриманих безоплатних необоротних активів. Отже, разом із нарахуванням амортизації, зменшуйте залишок рахунку додаткового капіталу та фіксуйте інші доходи на субрахунку 745.

Облік гуманітарної допомоги ЗОЗ

Гуманітарна допомога є різновидом благодійництва.

Гуманітарну допомогу отримують юридичні особи, зареєстровані у Єдиному реєстрі отримувачів гуманітарної допомоги за рішенням Кабінету Міністрів України. Це включає:

-

Підприємства громадських організацій та установи, створені для осіб з інвалідністю, ветеранів війни та праці, а також організації, що фінансуються з державних бюджетів за вповноваженням відповідних державних установ.

-

Благодійні організації, створені згідно з законодавством України про благодійну діяльність.

-

Громадські організації, такі як організації для осіб з інвалідністю, ветеранів війни та праці, Товариство Червоного Хреста України та його обласні філії, а також організації, які мають статутно закріплену екологічну, оздоровчу, аматорську, спортивну, культурну, освітню та наукову діяльність.

-

Релігійні організації, які пройшли реєстрацію згідно із законодавством про свободу совісті та релігійні організації.

-

Установи реабілітації для осіб з інвалідністю та дітей з інвалідністю, які мають ліцензію на надання реабілітаційних послуг, незалежно від відомчого підпорядкування, типу і форми власності.

Для отримання гуманітарної допомоги від постачальника, медичні комунальні некомерційні підприємства (КНП) повинні внести свої дані в Єдиний реєстр отримувачів гуманітарної допомоги.

Під час введення надзвичайного стану, особи, які збирають благодійну допомогу від фізичних та юридичних осіб – резидентів та нерезидентів, для потерпілих внаслідок особливих обставин, можуть не проводити облік такої допомоги і не подавати звіти відповідно до загальних правил згідно з постановою Кабінету Міністрів України “Деякі питання отримання, використання, обліку та звітності щодо благодійної допомоги” від 5 березня 2022 року № 202, яка набула чинності з 6 березня 2022 року.

Облік благодійної допомоги ЗОЗ

Медичні установи можуть приймати благодійні внески (пожертви) від будь-якого донора, незалежно від його резидентства, навіть без державної реєстрації. Для отримання благодійної допомоги важливим є подання листа-звернення до благодійника. Щодо медикаментів, їх включення до бухгалтерського обліку повинно базуватися на акті отримання благодійної допомоги, який повинен включати всі необхідні деталі та реквізити первинної документації. Благодійна допомога може бути призначеною для конкретних цілей або непризначеною, і вид допомоги визначається самим благодійником

Чи можуть бути благодійні надходження нецільовими: думка контролерів

Обліковий процес доходів та витрат в медичних закладах регулюється стандартами Національного професійного облікового обліку 15 (НП(С)БО 15) та НП(С)БО 16 "Витрати", і ці принципи також застосовуються до комунальних неприбуткових підприємств. Згідно цих облікових правил, благодійні внески поділяються на цільові та нецільові, і вони збільшують загальний дохід медичного закладу. Ця ситуація може призвести до того, що доходи перевищують, дорівнюють або менше витрат. Проте така різниця не загрожує статусу неприбуткового закладу.

Законодавство не обов'язково вимагає рівності між доходами та витратами, і перевищення доходів над витратами не є підставою для виключення медичного закладу з Реєстру неприбуткових установ та організацій (згідно листа ДПС від 16.10.2019 № 784/6/99-00-07-02-02-15/ІПК). Головна вимога полягає в тому, що доходи від нецільових благодійних внесків мають бути використані для утримання неприбуткової організації або фінансування напрямків діяльності, визначених установчими документами неприбуткового закладу (згідно з пунктом 133.4.2 Податкового кодексу України).

Оскільки в облікових стандартах та роз'ясненнях відсутні спеціальні вказівки щодо обліку благодійної допомоги для неприбуткових закладів, це може створювати певну складність. Деякі податкові органи рекомендують визнавати всі надходження як цільові ("Вісник. Офіційно про податки" № 4/2018, № 8/2017), щоб доходи та витрати у фінансових звітах неприбуткового закладу співпадали. Проте така думка не відображена в Податковому кодексі України чи Законі про звітність. Такий підхід може суперечити нормам бухгалтерського обліку, оскільки оподаткування прибутку визначається на основі бухгалтерських даних, і ці правила також застосовуються до неприбуткових закладів.