Депонована зарплата 2023

26 October 2023

Алгоритм нарахування та обліку депонованої зарплати

Роботодавець має законний обов'язок регулярно виплачувати заробітну плату своїм працівникам у робочі дні, і цей процес повинен мати дві ключові умови:

-

Період між виплатами не повинен перевищувати 16 календарних днів.

-

Заробітну плату повинні виплачувати не пізніше, ніж через 7 днів після закінчення періоду, за який її нараховано.

Проте іноді виникають ситуації, коли працівники не можуть отримати свою заробітну плату у визначений строк. У таких випадках гроші, призначені для виплати зарплати, не можуть залишатися у касі компанії понад встановлений ліміт. Тому цю невиплачену суму потрібно депонувати. Це є одним з недоліків виплати зарплати у готівковій формі.

Депонована зарплата представляє собою готівку, яку компанія отримала для виплат, пов'язаних з оплатою праці, і яку не виплатила в установлений строк окремим фізичним особам. Така практика регулюється відповідними нормами і правилами, зокрема Положенням про ведення касових операцій у національній валюті в Україні, затвердженим постановою Правління Національного банку України від 29 грудня 2017 року № 148.

.jpg)

Крок 1: Оформлення документів

Документальне оформлення депонованої зарплати має кілька варіантів в залежності від джерела коштів для виплати працівникам.

-

Виплата з коштів, отриманих у банку:

У разі використання коштів, отриманих у банку для виплати заробітної плати, важливо дотримуватися строків та обумовлених процесів. Гроші, які зняті з розрахункового рахунку, повинні бути видані працівникам протягом 3-х робочих днів, включаючи день отримання готівки.

Якщо ці гроші не були використані в установлений строк, їх потрібно повернути до банку наступного робочого дня або можна залишити в касі, не перевищуючи встановлений ліміт.

-

Виплата з власної виручки компанії:

У випадку виплати зарплати з власної виручки компанії, документація для депонування буде подібною до виплати з коштів банку.

Якщо сума виручки не перевищує ліміт каси, немає необхідності здавати готівку до банку. Якщо виручка перевищує готівковий ліміт, компанія повинна відправити "понадлімітну" готівку до банку або зберігати її в касі, враховуючи вказану відомість про виплати грошей та дотримуючись 3-денного строку.

Якщо закінчився термін, протягом якого можна утримувати кошти, касир повинен виконати наступні кроки:

-

У видатковій відомості поруч із прізвищем осіб, яким не було виплачено гроші, внести штамп "Депоновано" або напис "Депоновано."

-

Скласти реєстр депонованих сум.

-

У кінці видаткової відомості вказати реально виплачену суму та невиплачену суму, яка підлягає утриманню.

-

Перевірити виплачені та депоновані суми з загальними підсумками видаткової відомості і підтвердити це своїм підписом.

-

Зробити відповідний запис у касовій книзі згідно із видатковим касовим ордером, який виписала бухгалтерія, щодо фактично виданої суми згідно із видатковою відомістю.

Після цього бухгалтер повинен виконати наступні дії:

-

Перевірити записи, які касир вніс у відомість на виплату готівки.

-

Підрахувати суми, які були виплачені та суми, які залишаються для депонування за відомістю.

-

Оформити загальний видатковий касовий ордер (ВКО) на суму зарплати, яка має бути здана до банку.

Якщо ви виплачуєте зарплату за допомогою ВКО, слід зазначити, що готівку за цим документом можна видасти лише у день його складання. Якщо працівник не звернувся за отриманням заробітної плати у той день, коли був складений ВКО, касир повинен повернути цей документ до бухгалтерії. Бухгалтер, з свого боку, повинен анулювати цей документ.

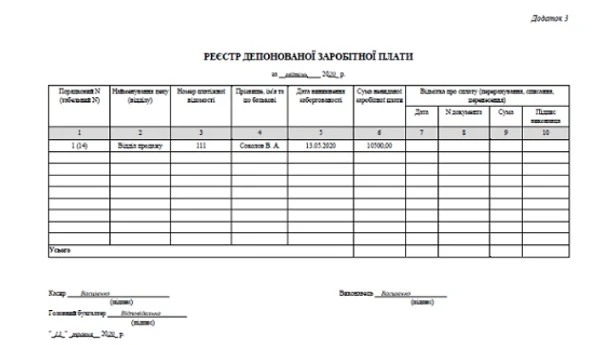

Для ведення аналітичного обліку розрахунків за сумою заробітної плати, яка не була отримана з каси підприємства у встановлений строк, можна використовувати форму реєстру депонованих сум, яку можна знайти в додатку до Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку, що були затверджені наказом Мінфіну від 29.12.2000 № 356. Також існує можливість розробити власний бланк для цього реєстру, оскільки він не входить до переліку касових документів, зазначених у Положенні № 148. Касир повинен складати реєстр для кожного періоду виплати заробітної плати окремо.

Суми депонованої заробітної плати, які не були виплачені на початок року, переносяться з реєстрів за попередній рік до реєстру депонованої заробітної плати поточного року. Перевірку реєстрів проводить головний бухгалтер підприємства

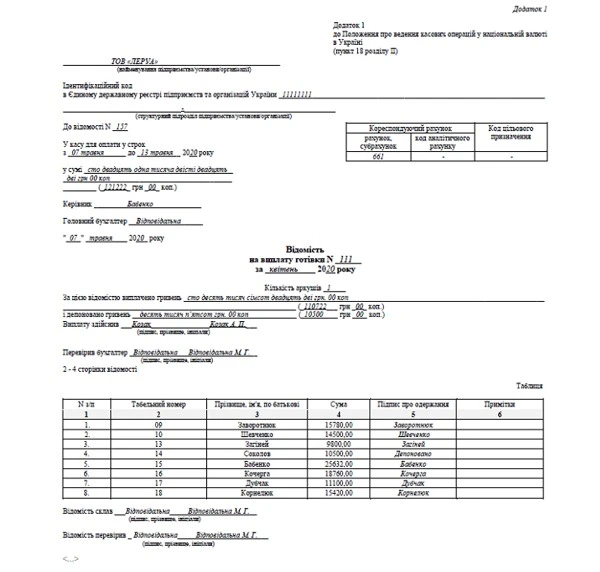

Зразок 1. На 7 березня 2023 року, касир підприємства отримав у банку суму грошей у розмірі 121 222,00 гривень за чеком, призначену для виплати заробітної плати за другу половину лютого 2023 року. Бухгалтер підприємства склав Платіжний Касовий Ордер (ПКО) на цю суму. Проте, через тимчасову непрацездатність співробітника відділу продажів, Кравченко В.А., він був відсутній на роботі, тому його зарплату було рішено депонувати. Сума депонованої зарплати становила 10 500,00 гривень. Для обліку фактично виплаченої заробітної плати та депонованої частини була складена Видатковий Касовий Ордер (ВКО), на основі якого касир в той же день вніс відповідні записи в касовій книзі.

На 9 березня 2023 року суму депонованої заробітної плати було передано до банку. В результаті загальна сума виплаченої заробітної плати становила 110 722,00 гривень, обчислена як різниця між сумою, одержаною в банку (121 222 гривні), та сумою, що була депонована (10 500 гривень).

Щоб краще розібратися в цих операціях, нижче наведено приклади заповнення відомості на виплату готівки, ВКО та реєстру депонованої заробітної плати

Крок 2: Показуємо депонування в бухгалтерському обліку

Суть процедури ведення обліку депонованої зарплати в бухгалтерському обліку полягає у використанні субрахунку 662 "Розрахунки з депонентами". Цей субрахунок дозволяє відстежувати розрахунки із співробітниками, які не отримали свою зарплату в установлений строк, і вести облік цих заборгованостей.

У випадку, коли підприємство отримало кошти для виплати зарплати через власну касу і не всі працівники отримали свої зарплати вчасно, виникає заборгованість перед ними. Ця заборгованість фіксується на субрахунку 662 у кореспонденції з дебетом субрахунку 661 "Розрахунки за заробітною платою". Тобто, субрахунок 662 служить для обліку грошей, які мають бути виплачені працівникам, але їх не отримано ними в строк.

Після того, як працівники отримують свою зарплату, заборгованість погашається за допомогою субрахунку 662, і ця операція відображається за дебетом цього субрахунку. Таким чином, субрахунок 662 відображає заборгованість перед депонентами та подальше її погашення.

Розглянемо конкретний приклад для кращого розуміння цього процесу.

Приклад 2. Облік депонованої зарплати

Розглянемо ситуацію, схожу на перший приклад, але з урахуванням того, що заробітну плату Кравченку В.А. за лютень 2023 року виплатили 22.03.2023 року, разом із зарплатою за першу половину березня 2023 року.

Подробий облік розрахунків із депонентом наведено в таблиці нижче.

Крок 3: Нарахування «зарплатних» податків

Обов'язок сплати податків та зборів є важливою частиною обліку та виплати заробітної плати. Давайте розглянемо цей процес більш детально.

-

Податок на доходи фізичних осіб (ПДФО) та військовий збір:

-

Підприємство має сплачувати ПДФО та військовий збір протягом банківського дня, який настає після дня виплати заробітної плати. Це означає, що разом із поданням документів до банку для отримання готівки для виплати з каси заробітної плати працівникам, підприємство також має сплатити суми ПДФО та учасника силових структур збору до бюджету.

-

Якщо заробітну плату нарахували, але не виплатили, обов'язок сплатити ПДФО і військовий збір має бути виконаний протягом 30 календарних днів після закінчення місяця, за який нараховано, але не виплачено суму заробітку.

-

-

Єдиний внесок на загальнообов'язкове державне соціальне страхування (ЄСВ):

-

Підприємство повинно подавати розрахункові документи на перерахування ЄСВ одночасно з розрахунковими документами на видачу (перерахування) заробітної плати. Це означає, що банк може приймати документи на видачу заробітної плати лише в разі одночасного подання розрахункових документів на перерахування ЄСВ.

-

ЄСВ повинно бути сплачене не пізніше 20-го числа місяця, наступного за місяцем, за який нараховано дохід. Для гірничих підприємств цей строк складає 28 днів.

-

Заборгованість перед депонентами має включати не тільки суму заробітної плати, яка виплачена, але й суми ПДФО, учасника силових структур збору і ЄСВ, які повинні бути сплачені. Виконання цих податкових та збірних обов'язків є надзвичайно важливим і повинно бути суворо контрольованим та дотримуватися законодавства.

Пам'ятайте, що точні строки і обов'язки можуть відрізнятися в залежності від законодавства вашої країни та регіональних вимог. Рекомендується завжди консультуватися з професійним бухгалтером або податковим консультантом для точної інформації та дотримання відповідних правил.

Якщо працівник так і не отримав свою зарплату

Правильно, вирішення питання списання кредиторської заборгованості на підставі результатів інвентаризації розрахунків може бути складним, особливо коли йдеться про депоновану заробітну плату.

Основні аспекти, які слід враховувати:

-

Списання за результатами інвентаризації: Якщо після завершення строку позовної давності (зазвичай три роки), заборгованість за депонованою зарплатою залишається невиплаченою, вона може бути списана на підставі результатів інвентаризації розрахунків. Однак враховуйте, що на цей процес може вплинути такі фактори, як законодавство вашої країни та конкретні умови угоди з працівником.

-

Вплив COVID-карантину: Правила щодо призупинення строку позовної давності під час COVID-карантину можуть відрізнятися в різних країнах та регіонах. Навіть якщо строк позовної давності призупинений, це не обов'язково означає, що заборгованість може бути автоматично списана. Це також може потребувати окремого рішення та документації.

-

Законодавство про оплату праці: Важливо враховувати, що працівники мають право на отримання своєї зарплати відповідно до законодавства про оплату праці. Спори щодо заробітної плати можуть бути розглянуті в суді. Якщо працівники мають право на цю суму, вони можуть звернутися до суду для стягнення заборгованості.

-

Індивідуальні обставини: Враховуйте, що індивідуальні обставини кожного випадку можуть вплинути на рішення щодо списання заборгованості. Наприклад, якщо працівник зник або втратив можливість отримати свою зарплату через об'єктивні причини, можуть бути застосовані окремі процедури для розгляду цієї ситуації.

-

Консультація з фахівцями: Рекомендується консультуватися з юристами або бухгалтерами, які мають досвід у вирішенні подібних питань. Вони зможуть надати конкретні поради, відповідно до законодавства вашої країни та умов угоди з працівниками.

Загальною практикою є те, що заборгованість за заробітною платою рідко списується автоматично, і це питання потребує детального розгляду і документації, щоб забезпечити дотримання законодавства та прав працівників.