Додаток ЗП до декларації з податку на прибуток

28 November 2023

Мета використання Додатка ЗП

Зменшення податку на прибуток означає використання законом визначених методів для зниження суми податку, який обов'язково сплачується в результаті фінансового звітного періоду. Це стосується певних платежів, серед яких можуть бути:

-

Податок на прибуток, сплачений за кордоном: це оподатковуваний прибуток, отриманий з іноземних джерел, включаючи закордонні філії та інші відокремлені підрозділи підприємства.

-

Авансовий внесок на дивіденди: це передплата податку на прибуток, яка вноситься при нарахуванні дивідендів.

-

Авансові внески за пункти обміну іноземної валюти: ці внески сплачуються для кожного обмінника, зареєстрованого в спеціальному Реєстрі.

Важливо відзначити, що Додаток ЗП впливає на суму вже нарахованого податку на прибуток, а не на сам прибуток. Це означає, що спочатку прибуток коригується на основі податкових різниць (за допомогою Додатка РІ), а потім відбувається коригування суми податку на прибуток згідно з Додатком ЗП.

Взаємодія Додатка ЗП з основною частиною декларації з податку на прибуток має наступний порядок:

- Розрахунок підсумку коригувань - рядок 16 Додатка ЗП.

- Перенесення підсумку з рядка 16 Додатка ЗП до рядка 16 основної частини декларації.

- Розрахунок зменшеної суми податку, яка внесена до рядка 17 основної частини декларації.

Важливо враховувати, що в ситуаціях з авансовими внесками на дивіденди та закордонним податком на прибуток, зменшується не лише основний податок на прибуток (рядок 06 декларації), але і інші складові, такі як КІК, МПЗ, ДІЯ, об'єкти оподаткування щодо контрольованих операцій, страхування, лотереї, азартні ігри та букмекерська діяльність.

Важливо також не забувати сплачувати податок на доходи нерезидентів (податок на репатріацію) з дивідендів, які призначені для нерезидентів.

Додаток ЗП: нововведення та зміни

Додаток ЗП на 2023 рік пройшов зміни, ініційовані наказом Міністерства фінансів від 20 лютого 2023 року, № 101, який набрав чинності з 31 березня 2023 року. Основна модифікація стосується доданого рядка 16.5 до ЗП, призначеного для відображення суми нарахованих та сплачених авансових внесків з пунктів обміну іноземних валют (пп. 141.13.3 ПКУ). Ці зміни призведуть до зменшення суми нарахованого податку на прибуток. Важливо відзначити, що торгівля валютними цінностями у готівковій формі включає обов'язок сплати авансового внеску щомісяця не пізніше останнього операційного (банківського) дня поточного місяця. Цей авансовий внесок обов'язковий за кожен пункт обміну іноземної валюти, зареєстрований в Реєстрі станом на 1-е число поточного місяця (див. пп. 141.13.1 ПКУ).

Оновлений Додаток ЗП подається разом із декларацією з податку на прибуток, починаючи зі звітування за перше півріччя 2023 року. Нижче наведено його оновлений вигляд, зі змінами відзначеними жовтим кольором.

Врахування міжнародного податку на прибуток у Додатку ЗП

Відповідно до загальних правил, прибуток, отриманий за кордоном, підлягає оподаткуванню в Україні податком на прибуток у повному обсязі. Однак це може призвести до несправедливого подвійного оподаткування, тому були встановлені винятки, які передбачають своєрідний взаємозалік - зарахування сплаченого податку на прибуток за кордоном на рахунок "українського" податку на прибуток. Правила такого взаємозаліку включають наступне:

-

Наявність письмового документа, який підтверджує сплату податку за кордоном і виданий контролюючим органом іноземної держави, такий як довідка. Ця довідка повинна мати дату, що відповідає звітному періоду, і підлягає обов'язковій легалізації (апостиль або інший спосіб, визначений міжнародними договорами). Довідки країн, що приєдналися до міжнародних договорів про правову допомогу, не підлягають легалізації. Електронні довідки в цьому питанні не приймаються (роз'яснення ДПС 102.16 ЗІР).

-

Наявність міжнародного договору про уникнення подвійного оподаткування між Україною та цією державою, який є чинним. Перелік країн з посиланнями на діючі угоди можна знайти на сайті ДПС.

-

Визначення суми сплаченого податку за кордоном шляхом конвертації іноземної валюти в гривню за офіційним курсом НБУ на дату сплати такого податку (лист ДПС від 16.01.2020 р. № 152/6/99-00-07-02-02-06/ІПК).

-

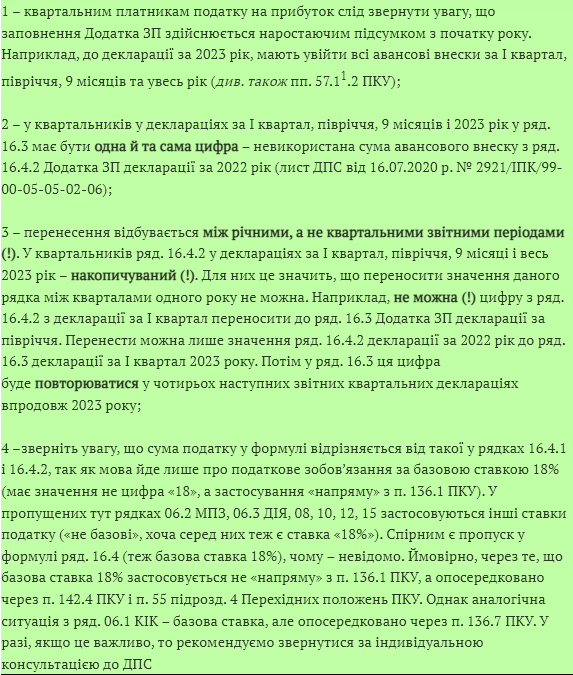

У випадку, якщо сума закордонного податку перевищує суму "українського" податку, перевищення не переноситься на майбутні звітні періоди (лист ДПС від 16.01.2020 р. № 152/6/99-00-07-02-02-06/ІПК). Це означає, що зарахувати закордонний податок можна лише в межах нарахованого податку в українській декларації. Це можна перевірити, аналізуючи Додаток ЗП до декларації з податку на прибуток, де відсутній рядок, аналогічний ряд. 16.4.2, що стосується авансового внеску по дивідендах.

-

Заборона взаємозаліку для деяких закордонних податків, таких як податки на реалізацію (продаж), поштові податки, податок на капітал (майно) і приріст капіталу, непрямі податки, включаючи ПДВ і акциз.

-

При отриманні збитку (від'ємного фінансового результату) податок за кордоном практично "згорає", оскільки немає прибутку для зменшення.

-

Зарахування суми закордонного податку є податковою пільгою, тому крім Додатка ЗП, також потрібно заповнити Додаток ПП за кодом пільги 11020085 у Довіднику № 1175/2 на сайті ДПС.

У випадку, якщо платник податку не має можливості отримати необхідні документи про сплату податку за кордоном до подачі податкової декларації в Україні, можливі два варіанти:

- Податкова декларація подається спочатку без врахування закордонного податку на прибуток, що може призвести до переплати податку.

- Очікування отримання довідки та подання уточнюючої декларації після цього. Переплату можна буде зарахувати на податок на прибуток у поточному або майбутніх звітних періодах. Такий підхід рекомендується в листі ДПС від 16.01.2020 р. № 152/6/99-00-07-02-02-06/ІПК.

Приклад 1: За І квартал 2023 року підприємство має податок в розмірі 45000 грн за рядком 06 декларації з податку на прибуток. Авансовий внесок по дивідендах не сплачувався. Закордонний податок може складати:

- Варіант - 10000 грн;

- Варіант - 50000 грн.

Рішення цієї ситуації буде наступним:

-

Варіант - ряд. 16.1 Додатка ЗП матиме значення 10000 грн; ряд. 16 також 10000 грн; решта рядків - прочерки; ряд. 16 ЗП декларації - 10000 грн; ряд. 17 та ряд. 19 - 35000 грн (= 45000 - 10000). Ця сума буде сплачена в бюджет.

-

Варіант - ряд. 16.1 Додатка ЗП до декларації на прибуток матиме значення 45000 грн (не можна занести більше, ніж 45000, оскільки сума сплаченого за кордоном податку перевищує нарахований податок українською декларацією); ряд. 16 - також 45000 грн; решта рядків - прочерки; ряд. 16 ЗП декларації - 45000 грн; ряд. 17 та ряд. 19 - 0 грн (= 45000 - 45000). У цьому випадку податок на прибуток взагалі не сплачується.

Авансові внески по дивідендах в Додатку ЗП: правила та особливості

Пригадуємо, що авансові внески з податку на прибуток справляються при виплаті дивідендів, за винятком виплат фізичним особам, які є платниками єдиного податку (п. 51.11 ПКУ). З 2023 року до цього також долучаються авансові внески з обміну іноземних валют (п. 141.13 ПКУ). Розрахунок авансових внесків виконується у Додатку АВ для дивідендів та Додатку ОВ для обмінних пунктів.

Важливо зауважити, що платники єдиного податку зовсім не сплачують авансові внески при виплаті дивідендів (згідно з поясненням ДПС). Ця вимога існує лише для платників податку на прибуток.

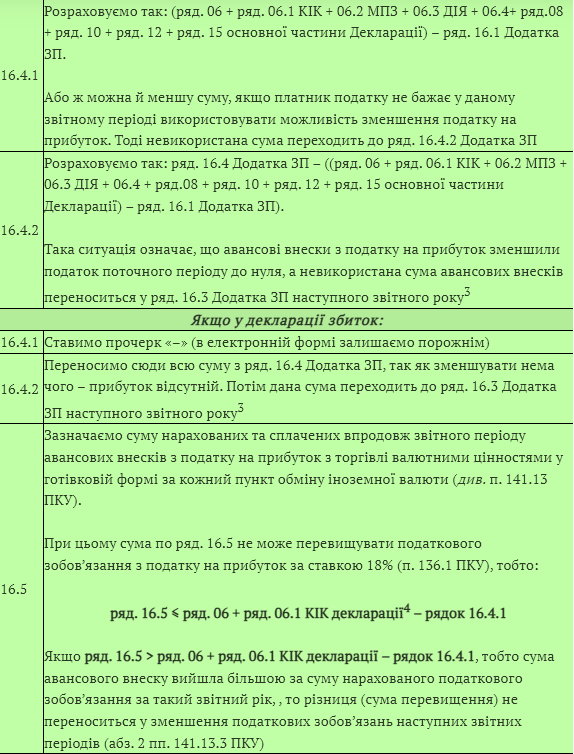

Зменшення суми податку на прибуток на авансові внески за дивідендами відбувається лише після врахування суми сплачених іноземних податків, якщо такі є, що вказується в рядку 16.1 Додатка ЗП. Заповнення Додатка ЗП щодо авансових внесків розпочинається з рядку 16.2 і здійснюється відповідно до таблиці нижче. Якщо є авансові внески з обміну іноземних валют, вони вказуються в рядку 16.5 в останню чергу.

Загальна ідея цих розрахунків у Додатку ЗП полягає в тому, що сума авансових внесків з дивідендів зменшує загальну суму нарахованого податку на прибуток. Якщо ця сума перевищує нарахований податок, зайва частина переносяться на зменшення податкових зобов'язань у майбутніх періодах до повного використання. У випадку, якщо в майбутньому періоді виникає збиток, зайву суму переносять на наступний не-збитковий період.

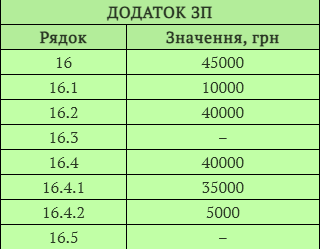

Давайте розглянемо приклад 2. За перший квартал 2023 року підприємство має податок у розмірі 45000 грн згідно рядку 06 декларації з податку на прибуток. Невикористаних авансових внесків з попередніх періодів у рядку 16.4.2 Додатка ЗП немає.

1 варіант. Авансовий внесок за дивідендами складає 12000 грн (рядок 6 Додатка АВ). Закордонний податок - 10000 грн. Вирішення ситуації виглядає так:

У декларації: рядок 16 ЗП - 22000 грн; рядки 17 і 19 - 23000 грн (=45000–22000).

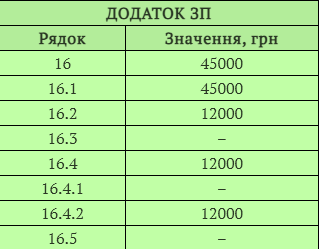

2 варіант. Якщо закордонний податок становить 50000 грн, то ситуація має такий вигляд:

У декларації: рядок 16 ЗП - 45000 грн; рядки 17 і 19 - 0 грн (=45000–45000).

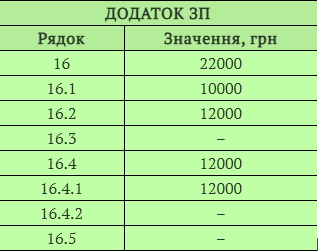

3 варіант. Якщо авансовий внесок за дивідендами становить 40000, а закордонний прибуток залишається 10000 грн, то ситуація виглядає так:

У декларації: рядок 16 ЗП - 45000 грн; рядки 17 і 19 - 0 грн (=45000–45000). Зайві 5000 грн (=40000–35000) переносяться на наступний період.