Форма № 1-ОПП зразок заповнення

12 September 2023

Зміст статті

Форма № 1-ОПП: Хто повинен її подавати

Форма № 1-ОПП: Правила подання

Форма № 1-ОПП: інструкція щодо заповнення

Коли директор веде бухгалтерський облік.

Форма № 1-ОПП при зміні головного бухгалтера

Форма № 1-ОПП — це облікова картка, яку подають до податкової для взяття на облік або внесення змін до даних про суб’єкта господарювання. Вона є обов’язковою для всіх юридичних осіб, фізичних осіб-підприємців, а також для представництв іноземних компаній, які здійснюють діяльність на території України. Правильне заповнення цієї форми допоможе уникнути штрафів та проблем з податковими органами.

Найчастіше форма № 1-ОПП подається при реєстрації бізнесу, зміні місцезнаходження, видів діяльності або контактної інформації. Процедура заповнення може викликати питання, особливо у тих, хто стикається з нею вперше. Саме тому важливо мати під рукою зрозумілий і актуальний зразок заповнення.

У цій статті ви знайдете детальний зразок заповнення форми № 1-ОПП, а також рекомендації, які допоможуть правильно оформити документ та подати його до контролюючих органів без зайвих клопотів.

Форма заяви № 1 ОПП затверджена наказом Мінфіну від 09.12.2011 № 1588 (далі — Порядок № 1588).

Популярні послуги компанії:

- Юридична адреса в Україні;

- Юридична адреса у Києві та області;

- Послуги бухгалтера;

- Бухгалтерські послуги;

- Фінансова звітність ФОП.

Форма № 1-ОПП: Хто повинен її подавати

Цю форму подають виключно юридичні особи та їх відокремлені підрозділи. Вона не застосовується до фізичних осіб.

Заяву за формою № 1-ОПП потрібно подати до контролюючого органу, якщо:

-

Реєструєте юридичну особу і бажаєте повідомити про головного бухгалтера. На відміну від інших документів, сама форма 1-ОПП не подається під час реєстрації юридичної особи. Проте після реєстрації важливо повідомити ДПС про ту особу, яка буде вести бухгалтерський облік на підприємстві.

-

Відбулися зміни у головному бухгалтері. Якщо відповідальна особа за бухгалтерський облік змінюється, то цю зміну також потрібно повідомити ДПС.

-

Починаєте самостійно сплачувати податки і збори, якщо вас обслуговувала централізована бухгалтерія. У такому разі подайте форму № 1-ОПП за Порядком № 1588.

-

Укладаєте угоду про спільну діяльність без створення юридичної особи.

-

Змінили місцезнаходження, переходячи до іншого адміністративного району та податкової.

-

Включаєте своє підприємство до списку великих платників податку (ВПП) або виключаєте його з нього.

Зверніть увагу, що до 15 листопада поточного року потрібно подати форму № 1-ОПП, щоб зареєструвати підприємство як ВПП на наступний рік.

Платники податків, які знаходяться в Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань (ЄДР), подають заяву за формою № 1-ОПП лише у разі призначення або зміни головного бухгалтера (з позначкою «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку»). Зміни в облікових даних юридичних осіб та їх відокремлених підрозділів, які містяться в ЄДР, вносяться податківцями на підставі інформації з ЄДР, яку податкова отримує в процесі інформаційної взаємодії між ЄДР та інформаційними системами ДПС.

Тому, у разі зміни назви організації, заяву за формою № 1-ОПП з позначкою «Зміни» не потрібно подавати до контролюючих органів, як основного місця обліку, так і неосновного. Контролюючі органи самостійно оновлюють відповідні дані платника податків на підставі інформації з ЄДР (лист ДФС від 21.03.2016 № 60926/99-99-19-03-02-15)

Форма № 1-ОПП: Правила подання

Документ під назвою "Форма 1-ОПП" необхідно подати упродовж 10 календарних днів після реєстрації юридичної особи, згідно з пунктом 66.4 Податкового кодексу України. Так само, у разі зміни головного бухгалтера, ця форма повинна бути подана упродовж 10 календарних днів.

У випадках, коли необхідно зареєструвати спільну діяльність без створення юридичної особи та інших ситуаціях, форма 1-ОПП подається разом з іншими документами.

Заяву за формою 1-ОПП можна надати у письмовій або електронній формі через електронний кабінет платника податків. Рекомендується до цієї форми додати копії відповідних наказів, таких як звільнення головного бухгалтера та найм нового.

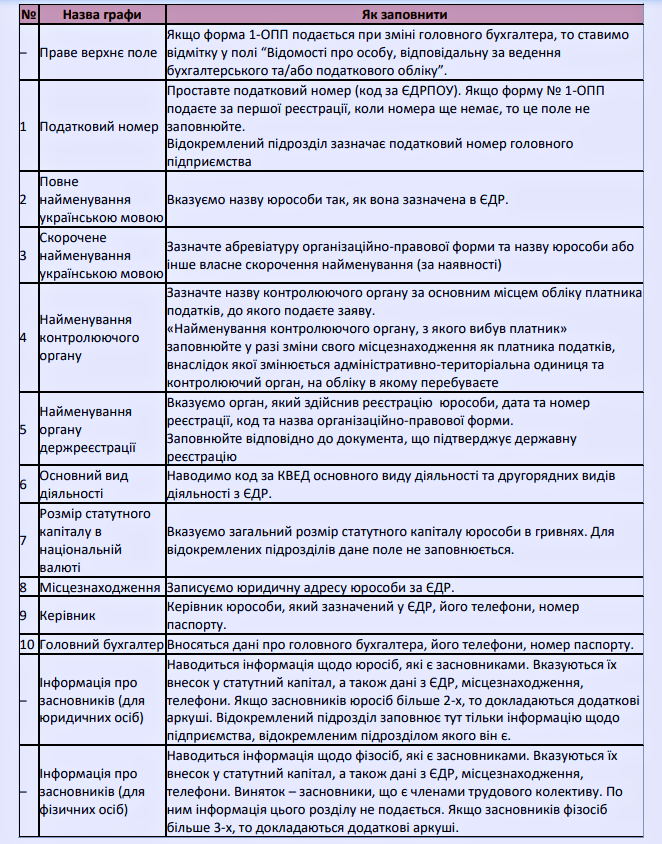

Форма № 1-ОПП: інструкція щодо заповнення

Для зручності в таблиці нижче наведено порядок заповнення форми № 1-ОПП.

Коли директор веде бухгалтерський облік.

У цьому випадку графи 9 і 10 форми 1-ОПП ідентичні. Однак при подачі форми 1-ОПП до податкової бажано також надати копію наказу про покладення таких обов'язків на директора для вирішення будь-яких питань.

Форма № 1-ОПП при зміні головного бухгалтера

У випадку, коли форма 1-ОПП подається вперше для інформації про головного бухгалтера після реєстрації підприємства або у випадку зміни головного бухгалтера, необхідно заповнити лише графи 1, 2, 4 та 10. Немає потреби надавати інформацію про засновників. У правому верхньому кутку форми ставиться позначка "Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку."

Зверніть увагу, що інформацію про зміну головного бухгалтера за формою № 1-ОПП повідомляють податківцям тільки у випадку подання реєстраційної заяви платника ПДВ за формою № 1-ПДВ щодо реєстрації, перереєстрації або внесення змін. В такому разі ДПС використовує дані про зміну головного бухгалтера, які надані у цій заяві.

Форма 1-ОПП у разі подання інших звітів

У разі відсутності даних про платника податків в Єдиному державному реєстрі, наприклад, у разі наявності відокремлених підрозділів, форма 1-ОПП подається одночасно з двома відмітками:

- "Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку";

- "Зміна".

Якщо форма 1-ПДВ подається за новим місцезнаходженням, то робиться відмітка "Зміна місцезнаходження у зв'язку зі зміною адміністративного району або внесенням/невнесенням до реєстру ВПП".

В обох випадках необхідно заповнити всі поля.

Для виправлення будь-яких помилок, виявлених у раніше поданій заяві за формою № 1-ОПП, дотримуйтесь наступних кроків:

-

Оновіть (виправте) заяву за формою № 1-ОПП з врахуванням виправлень або додаткових інформаційних внесків.

-

Подайте цю оновлену (виправлену) заяву до контролюючого органу, який має юрисдикцію над основним місцем вашого обліку.

-

Якщо помилка відноситься до інформації про особу, відповідальну за ведення бухгалтерського та/або податкового обліку, заповніть форму № 1-ОПП з оновленою (виправленою) інформацією про цю особу та відзначте її як "Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку". Заповніть розділи 1, 2, 4 та 10 заяви. Примітка: Не подавайте інформацію про засновників разом із цією заявою за формою № 1-ОПП.

Якщо ви є платником податків, для якого закон встановлює особливості держреєстрації та вас не включають до ЄДР, дійте за такими правилами:

-

Подайте оновлену (виправлену) заяву за формою № 1-ОПП до контролюючого органу, який має юрисдикцію над основним місцем вашого обліку.

-

На заяві зазначте "Зміни" і додаєте уточнені документи в такому самому порядку, як і під час взяття на облік.

-

Заповніть всі розділи заяви за формою № 1-ОПП.

Важливо зауважити, що оновлену (виправлену) заяву можна подати як у паперовій, так і в електронній формі. Дотримуйтесь цих кроків, щоб забезпечити точність та актуальність ваших податкових даних

.jpg)

Яка відповідальність за неподання форми № 1-ОПП

За невиконання обов'язку подання форми № 1-ОПП у випадках, визначених законом, передбачена така відповідальність:

-

Форма № 1-ОПП не є податковою декларацією і не впливає на податкові зобов'язання платника податків.

-

Однак невиконання обов'язку щодо подання форми № 1-ОПП відповідно до вимог закону розглядається як порушення обов'язку платника податків, що полягає в поданні заяв та документів для реєстрації у відповідних органах Державної податкової служби (ДПС), а також поданні інформації про зміни у місцезнаходженні або в облікових даних (відповідно до пункту 117.1 Податкового кодексу).

Розмір штрафу за невиконання обов'язку подання заяв і документів для реєстрації в контролюючих органах, відповідальних за форму № 1-ОПП, складає:

-

1020 гривень;

-

2040 гривень у випадку повторного порушення або невиправлення протягом року (згідно з пунктом 117.1 Податкового кодексу).

Варто пам'ятати про ці санкції та вчасно подавати необхідну документацію, щоб уникнути можливих негативних наслідків.