Господарські операції: оформлюємо правильно

27 October 2023

Визначення поняття господарської операції

Господарська операція, відповідно до Закону про бухгалтерський облік та фінансову звітність в Україні, представляє собою подію або дію, яка призводить до змін у структурі активів та зобов'язань, а також власного капіталу підприємства. Важливо розрізняти дії та події, оскільки ця різниця має значення в бухгалтерському обліку.

-

Дія - це свідома господарська діяльність, така як покупка та продаж товарів, виробництво, виплата заробітної плати, сплата податків чи одержання кредиту. Дія зазвичай виникає внаслідок рішень та дій учасників господарської діяльності.

-

Подія - це непередбачуваний факт господарського життя, такий як природні катастрофи, крадіжки, фізичний знос майна. Вона трапляється поза бажанням підприємства і може впливати на його активи та зобов'язання. Події зазвичай є непередбачуваними обставинами.

Для того, щоб якась дія чи подія була визнана господарською операцією та відображалася в бухгалтерському обліку, важливо дотримуватися таких умов:

- Вона призводить до змін в активах та зобов'язаннях підприємства, і ці зміни відображаються в балансі.

- Ця операція має відображення в первинних документах, які підтверджують і реєструють її, згідно зі статтею 9 Закону про бухгалтерський облік.

Господарські операції та зміни в балансі

Так, за першою умовою для визнання господарською операцією є необхідність викликати зміни в балансі підприємства, але ці зміни мають відповідати певним критеріям:

-

Зміни можуть стосуватися лише структури активів або пасивів: Це означає, що господарська операція може впливати на склад активів (наприклад, придбання основних засобів) або структуру пасивів (наприклад, заборгованості перед постачальниками), що відображається в балансі підприємства.

-

Зміни можуть виникнути одночасно як в активах, так і в пасивах підприємства: Господарська операція може одночасно призвести до збільшення певних активів (наприклад, збільшення обсягу товарів на складі) і збільшення пасивів (наприклад, збільшення зобов'язань перед постачальниками за ці товари).

В загальному розумінні існують чотири типи таких операцій (див. нижче).

Однак важливо враховувати, що не всі події та угоди, навіть якщо вони здійснюються свідомо, можуть бути визнані господарськими операціями. Наприклад, угода, яка не призводить до змін в балансі, не буде визнана господарською операцією. Певні угоди, які не призводять до визнання активів або зобов'язань, можуть бути розкриті на позабалансових рахунках і в примітках до фінансової звітності. Такі угоди можуть впливати на рішення користувачів фінансової звітності, але вони не відповідають критеріям для визнання господарських операцій у бухгалтерському обліку та не впливають на баланс підприємства.

.jpg)

Господарські операції та первинні документи

Другою обов'язковою умовою для реєстрації економічних операцій є їхнє відображення у первинних документах.

Первинний документ - це запис, який містить інформацію про конкретну економічну операцію (згідно зі статтею 1 Закону про бухгалтерський облік).

Важливо зауважити, що в новому вигляді Закону про бухгалтерський облік було вилучено вираз "...і підтверджує її здійснення". Це означає, що наявність лише одного первинного документа недостатня для підтвердження факту проведення економічної операції. Тому наявність лише первинного документа не є достатньою умовою - економічну операцію слід реєструвати в обліку лише у випадку, якщо фактично відбулася подія, що призвела до змін в структурі активів та зобов'язань підприємства. Наприклад, якщо підприємство отримало інвойс на оплату участі в конференції 20 серпня, а оплати здійснило 25 серпня, то економічну операцію слід фіксувати в обліку саме 25 серпня.

Щодо інвойсу (рахунку-фактури), з урахуванням вищезазначених змін, у разі його оплати він може розглядатися як єдиний первинний документ для економічної операції з закупівлі товарів імпортом, разом із митною декларацією. Однак для внутрішньоукраїнських операцій бажано забезпечити себе та отримати від постачальника також накладну, оскільки вона містить інформацію про сам факт передачі товарів (реальний рух товарів).

Документи, включаючи договори, накладні, рахунки та інші, мають силу первинних документів лише у випадку реального здійснення економічної операції.

Також важливо відзначити, що зі статті 9, частина 1 Закону про бухгалтерський облік були виключені слова про те, що "Первинні документи повинні бути складені під час здійснення економічної операції, а якщо це неможливо - відразу після її завершення". Отже, якщо у встановлені законодавством строки не отримано первинний документ від контрагента (наприклад, в разі невідфактурованої поставки), можна використовувати внутрішній первинний документ (наприклад, акт), складений посадовою особою, відповідальною за приймання товарів. Після отримання реального документа слід коригувати інформацію на суму різниці між оцінкою за внутрішнім документом та тією, яка надійшла від контрагента

Отже, для визнання економічної операції в обліку обов'язково повинен існувати первинний документ. Цей документ повинен бути належним чином оформлений, оскільки відсутність чи неправильне оформлення первинного документа призводить до втрати підстав для відображення самої економічної операції в обліку. Важливо дотримуватися реквізитів, визначених у частині 2 статті 9 Закону про бухгалтерський облік, оскільки ці реквізити надають первинним документам юридичну силу та доказовість:

- Назва документа (форма).

- Дата складання.

- Назва підприємства, від імені якого складено документ.

- Зміст та обсяг економічної операції та одиниця її виміру.

- Посади осіб, відповідальних за здійснення економічної операції та правильність її оформлення.

- Особистий підпис або інші дані, що ідентифікують особу, яка брала участь у здійсненні економічної операції.

Всі ці реквізити одночасно є ознаками економічної операції. Якщо вони відсутні або містять помилки, а також якщо документ підписаний особами, які не мають на це права, це автоматично призводить до недійсності первинного документа і призводить до невизнання самої операції.

Лише належно оформлений первинний документ надає підставу для визнання економічної операції та її відображення в бухгалтерському обліку.

Важливо зазначити, що первинні документи, які складені в електронній формі, можуть використовуватися в бухгалтерському обліку, якщо дотримуються вимог законодавства про електронні документи та електронний документообіг.

Також варто відзначити, що згідно з новою редакцією Закону про бухгалтерський облік від 3 листопада 2016 року з переліку обов'язкових реквізитів було вилучено "місце складання". Це означає, що тепер не має значення, де саме був складений первинний документ, що є особливо актуальним при використанні електронного документообігу

Господарські операції та обов’язки бухгалтера

Бухгалтер повинен розглядати три ключові аспекти, пов'язані з господарською операцією:

-

Ідентифікація господарської операції: Перше питання, яке бухгалтер повинен вирішити, полягає в ідентифікації та визнанні того, чи є певна дія або подія господарською операцією. Це включає в себе аналіз та визначення причин, чому певна дія чи подія повинна бути розглянута як господарська операція. Для цього важливо мати належно оформлений первинний документ, який підтверджує цю операцію.

-

Оцінка вартості господарської операції: Другим питанням є оцінка вартості господарської операції. Це включає в себе визначення величини в грошовому вимірнику. У випадках, коли оцінка не може бути здійснена на підставі наявних даних, бухгалтер повинен виконати оцінку, наприклад, при оцінці невідфактурованих поставок або оцінці запасів на дату балансу. При цьому важливо дотримуватися вимог законодавства та, за необхідності, залучати зовнішніх оцінювачів для проведення об'єктивної оцінки, зокрема, при оцінці основних засобів.

-

Класифікація господарської операції: Третє питання полягає в класифікації господарської операції, тобто визначенні її категорії або класу відповідно до конкретної ситуації. Немає загальновизнаної класифікації, і бухгалтер повинен враховувати особливості конкретної операції. Залежно від класифікації, бухгалтер реєструє операцію та вирішує подальші питання щодо її оформлення, включаючи складання бухгалтерської довідки та інші аспекти.

Загальний принцип полягає в тому, щоб бухгалтер виявив, оцінив і правильно класифікував господарську операцію, щоб забезпечити правильне та точне відображення її в обліку. Виконання цих трьох кроків допомагає забезпечити надійність та доказовість фінансової звітності підприємства.

Комерційні операції мають бути зареєстровані. Процес передбачає внесення інформації про ці операції до спеціальних реєстрів, таких як журнали-ордери, меморіальні ордери, виписки або журнали електронної комерції, наприклад, 1С Бухгалтерія.

Господарські операції та відповідальність бухгалтера

Відповідно до Закону про бухгалтерський облік, відповідальність за організацію бухгалтерського обліку і ведення господарських операцій в первинних документах покладається на власника або уповноважений ним орган (посадова особа), який керує підприємством відповідно до законодавства та статутних документів.

Бухгалтери, які складають і підписують первинні документи та реєстри бухгалтерського обліку, несуть відповідальність за своєчасність їх складання і точність відображених у них даних. Однак, головний бухгалтер і бухгалтери, які працюють на підприємстві, відповідають за ведення бухгалтерського обліку відповідно до вимог законодавства і стандартів обліку.

Щодо можливої відповідальності бухгалтера:

-

Дисциплінарна відповідальність: Ця форма відповідальності може наступити, якщо бухгалтер порушує внутрішні положення підприємства або не дотримується внутрішніх процедур чи інструкцій, наприклад, щодо графіку документообігу. В такому випадку, внутрішні дисциплінарні заходи можуть бути застосовані, наприклад, зауваження, доручення або інші санкції, визначені внутрішніми правилами підприємства.

-

Матеріальна відповідальність: Ця форма відповідальності може стосуватися особливо до бухгалтерів, які мають доступ до грошей або матеріальних цінностей. У випадку втрати або недорахування коштів або матеріальних цінностей, бухгалтер може бути підданий матеріальній відповідальності. Зазвичай ця відповідальність регулюється договором про повну матеріальну відповідальність.

-

Адміністративна та кримінальна відповідальність: Якщо бухгалтер порушує законодавство або вчиняє фінансові або податкові злочини, це може призвести до адміністративної або кримінальної відповідальності перед контролюючими органами чи правоохоронними органами. Відповідні санкції визначаються законодавством кожної країни і можуть включати штрафи, позбавлення волі та інші покарання.

Бухгалтер повинен дотримуватися норм законодавства та етичних стандартів професії, щоб уникнути відповідальності та забезпечити коректне ведення обліку на підприємстві.

Особливі види господарських операцій

Деякі комерційні операції вимагають спеціальних процедур обліку та звітності. Відповідальність за виявлення таких операцій покладається на бухгалтера. Наразі до таких операцій належать контрольовані операції та операції з пов'язаними сторонами.

До визначеного класу особливих господарських операцій належать ті, які обов'язково потребують наявності відповідної ліцензії. Наприклад, підприємство не може проводити операції, що пов'язані з міжнародною торгівлею, виробництвом та продажем алкогольних напоїв, включаючи спиртні, коньячні, плодові, а також виробів з тютюну без відповідної ліцензії. Перелік операцій, які підпадають під ліцензування, зазначений в статті 7 Закону України "Про ліцензування видів господарської діяльності" від 2 березня 2015 року, № 222. Проведення таких операцій без належної ліцензії може призвести до недійсності господарської операції, нарахування штрафних санкцій та інших негативних наслідків, включаючи блокування податкових накладних.

Невизнання господарської операції та як цього уникнути

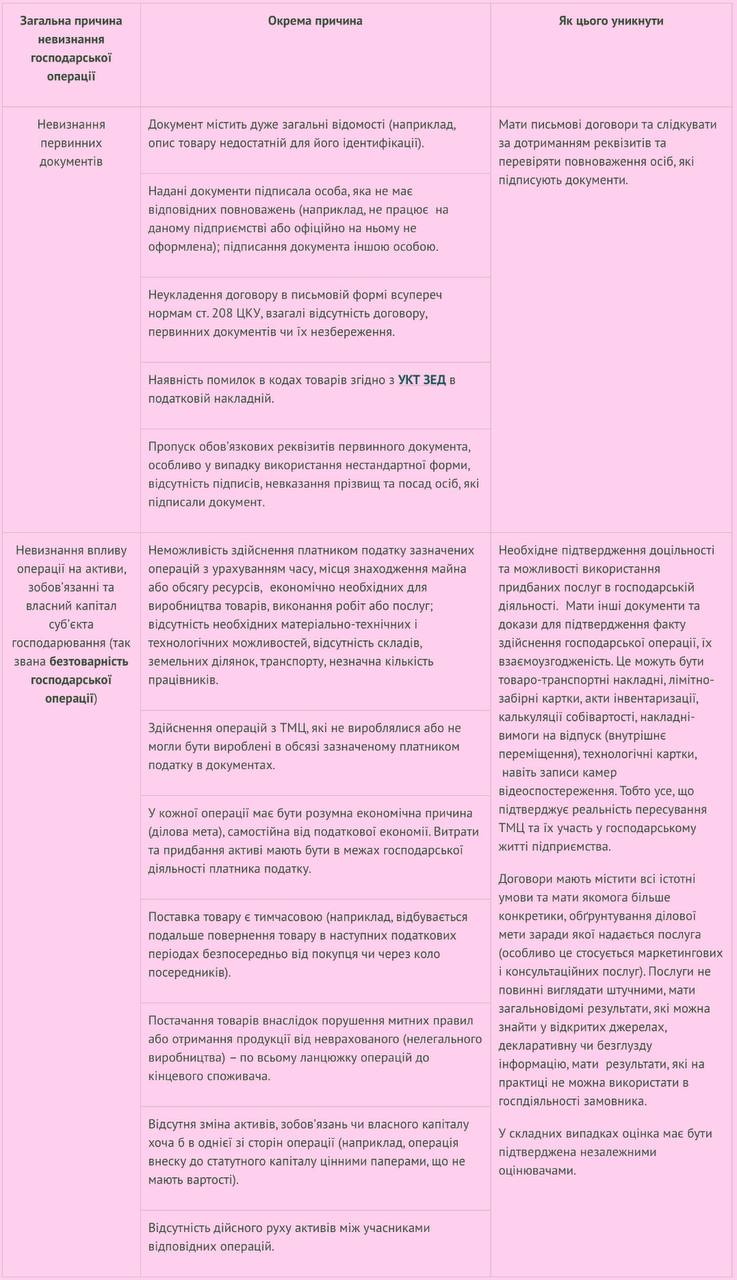

Під час проведення господарських операцій, бухгалтерам слід уникати наступних помилок, які можуть призвести до проблем з контролюючими органами:

-

Розбіжності в документах: Важливо уникати будь-яких розбіжностей між різними первинними документами, що стосуються однієї й тієї ж операції. Наприклад, суми, зазначені в накладній та податковій накладній, повинні співпадати, а дати складання документів мають бути ідентичними. Також важливо слідкувати за кількістю поставлених товарів, яка повинна бути однаковою у різних документах.

-

Неправомірні виправлення: Уникайте внесення будь-яких корекцій до документів там, де вони не дозволені, наприклад, в касових чи банківських документах. Якщо виправлення все ж необхідні, слід дотримуватися правил коректурного методу, вказуючи "Виправленому вірити" та підписуючи документ відповідними особами.

-

Неправильне проведення операцій з цінностями та зобов'язаннями: Уникайте помилок у введенні основних засобів, що перебувають у операційній оренді, чи давальницької сировини. Важливо правильно класифікувати та відображати такі операції у бухгалтерському обліку.

Слід мати на увазі, що навіть якщо господарська операція ідеально оформлена, контролюючі органи можуть провести аудит та визнати її недійсною. Це може призвести до скасування податкових наслідків цієї операції та нарахування суми податку (ПДВ чи податку на прибуток). Подібні ситуації можна проілюструвати за допомогою таблиці, наведеної нижче, відповідно до Методрекомендацій ДФС щодо виявлення нереальних господарських операцій, які були додатком до листа ДФС від 16.05.2016 року № 16872/7/99-99-14-02-02-17

Кожна з вищезазначених причин призвела до судового розгляду та рішення на користь ДФС.