Класифікація основних засобів

30 November 2023

Стандарти для категоризації основних засобів

Класифікація визначається як віднесення активу до конкретної категорії. Існуючі групи основних засобів можна визначити за допомогою наступних нормативних документів:

1. НП(С)БО 7 «Основні засоби»;

2. Методичні рекомендації з обліку основних засобів, визначені наказом Міністерства фінансів від 30.09.2003 р. № 561;

3. Інструкція до Плану рахунків, ухвалена наказом Міністерства фінансів від 30.11.1999 р. № 291;

4. Пункт 138.3.3 Податкового кодексу України для податкових цілей (класифікація основних засобів);

5. Класифікатор основних фондів за ДК 013-97.

Основні засоби - що це таке в бухгалтерському обліку?

Термін "основні засоби" в бухгалтерському обліку застосовується до активів, які відповідають таким критеріям:

1. Мають матеріальну форму, яка залишається сталим під час експлуатації, за винятком фізичного зносу.

2. Мають строк корисного використання, що перевищує один рік.

Ці основні критерії визначені у пункті 4 НП(С)БО 7 "Основні засоби". Вони можуть використовуватися для різноманітних цілей, таких як виробництво, постачання товарів, надання послуг, виконання робіт, управління підприємством та інша господарська діяльність, а також для здійснення соціально-культурних функцій - усі ці об'єкти є засобами праці.

Зверніть увагу: чи можна доторкнутися до об'єкта? - Так.

Чи тривалий строк його можливого використання більше 1 року? - Так. Отже, це визнається основним засобом.

Прикладами основних засобів можуть служити будівля цеху, токарні станки всередині, гараж та автомобілі в ньому, комп'ютер у бухгалтера і так далі. "Соціально-культурні" основні засоби, такі як м'які меблі, тенісний стіл, побутова техніка тощо, також можуть бути враховані. Особливу увагу приділяють їх податковому обліку, вважаючи їх невиробничими, тому потрібно нараховувати компенсуючі податкові зобов'язання за ПДВта враховувати інші особливості обліку.

Інвестиційна нерухомість, групи вибуття та капітальні інвестиції: взаємозв'язок і особливості

Існують об'єкти, які можуть бути, були або стануть об'єктами основних засобів (ОЗ). Зокрема:

1. Інвестиційна нерухомість: Це ОЗ, які призначені виключно для здачі в оренду та входять до складу нерухомого майна, такого як будинки, споруди та земля. Для них застосовується НП(С)БО 32 "Інвестиційна нерухомість".

2. Необоротні активи, утримувані для продажу, та групи вибуття: Це колишні ОЗ, які планується продати протягом року, тому вони втрачають статус ОЗ. Для них не застосовується друга умова щодо строку використання. Ці аспекти регулюються НП(С)БО 27 "Необоротні активи, утримувані для продажу, та припинена діяльність".

3. Капітальні інвестиції в необоротні матеріальні активи: Це витрати на створення ОЗ, такі як будівництво, модернізація, придбання тощо. Ці витрати формують первісну вартість ОЗ при його введенні в експлуатацію. Облік проводиться відповідно до НП(С)БО 7 "Основні засоби".

Зазначені категорії - інвестиційна нерухомість, групи вибуття та капітальні інвестиції - взаємопов'язані. Фактично, це ОЗ, які тимчасово можуть втрачати свій статус, але в подальшому повертатися до групи ОЗ. Наприклад, якщо підприємство вирішить зупинити продаж об'єкта, він може повернутися до групи ОЗ. Також може виникнути ситуація, коли об'єкт, раніше включений до групи вибуття, знову стає ОЗ, якщо його використовують власно для діяльності, а не для продажу.

Що не є основними засобами?

Приклади об'єктів, які не розглядаються як основні засоби:

1. Малоцінні швидкозношувані предмети (МШП): Це включає дрібний інструмент, спецодяг та побутові прилади, наприклад, електрочайники. Їх строк використання вважається короткостроковим, зазвичай, у межах року. Однак за умови, якщо бухгалтер вважає, що об'єкт може використовуватися більше року, його можна враховувати як основний засіб.

2. Напівфабрикати, сировина, матеріали, товари:Це запаси, які мають матеріальну форму, але змінюються під час використання. Вони повинні бути використані протягом року або одного виробничого циклу підприємства.

3. Нематеріальні активи: Сюди входять комп'ютерні програми та інші об'єкти, які не мають фізичної форми і не відчутні на дотик.

4. Довгострокові біологічні активи: Включають в себе тварин та рослини, які мають тривалий строк використання, проте в сільському господарстві розглядаються як окремий об'єкт, відмінний від основних засобів.

Ці об'єкти ніколи не можуть бути визнані основними засобами за звичайних обставин. Винятки включають в себе випадки, коли товари можуть стати основними засобами для іншого суб'єкта або внутрішнє переміщення в межах підприємства. Також, деякі тварини можуть втратити свій біологічний статус, наприклад, собаки, які використовуються для охорони території підприємства, перестають бути біологічними активами.

Вплив класифікації ОЗ

При визначенні групи, до якої належить основний засіб, виникає вплив на такі аспекти:

1. Субрахунок обліку: Класифікація визначає, як саме основний засіб буде враховуватися в бухгалтерському обліку, включаючи субрахунок, на якому відображається його належність до конкретної групи.

2. Нарахування амортизації: Вибір групи визначає методологію та терміни нарахування амортизації для основного засобу.

3. Мінімальний строк корисного використання: Згідно з пунктом 138.3.3 Податкового кодексу України, класифікація визначає мінімальний строк корисного використання, що впливає на податкові обов'язки.

4. Складання інвентарного номера: При присвоєнні інвентарного номера важливо враховувати класифікацію, оскільки перші три цифри можуть вказувати на номер рахунку обліку основних засобів.

Отже, класифікація основних засобів визначає їхнє облікове відображення, нарахування амортизації, податкові зобов'язання та інші аспекти бухгалтерського обліку.

Класифікація основних засобів в контексті податкового обліку

Класифікація основних засобів в контексті податкового обліку має свої відмінності, особливо для платників податку на прибуток, зокрема для тих, у кого існують податкові різниці. Нижче перераховані активи, які загалом не вважаються основними засобами для податкового обліку:

1. Інвестиційна нерухомість, довгострокові біологічні активи, необоротні активи, утримувані для продажу, та групи вибуття. Наприклад, відповідно до листа ДФС від 15.03.2017 № 5140/6/99-99-15-02-02-15 та від 08.06.2016 № 12660/6/99-99-15-02-02-1.

2. Малоцінні нематеріальні активи (МНМА). Згідно з пп. 14.1.138 Податкового кодексу України, активи, вартість яких менше 20000 грн, не вважаються основними засобами.

3. Земля, незавершені капітальні інвестиції, автомобільні дороги загального користування, бібліотечні і архівні фонди. Прямо зазначено в пп. 14.1.138 ПКУ.

Незважаючи на те, що вищезгадані об'єкти не вважаються основними засобами для податкового обліку, їх зазначено у переліку груп основних засобів у пп. 138.3.3 ПКУ та вказано у додатку АМ декларації з податку на прибуток. Однак, комірки для них у додатку заповнюються знаком «Х», іншими словами, відповідних цифр у декларації не вказують.

Поза питанням приналежності до основних засобів у податковому обліку існує ще одна значуща класифікація:

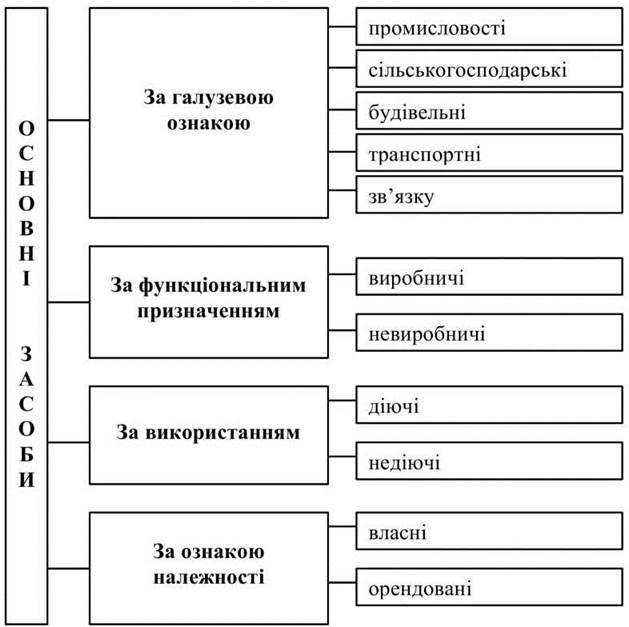

1. Виробничі основні засоби – це ті, які використовуються безпосередньо для господарської діяльності платника податку.

2. Невиробничі основні засоби – це ті, що не призначені для використання в господарській діяльності платника податку, переважно об'єкти, що виконують соціально-культурні функції. До них, зокрема, відносяться побутова техніка, яка не пов'язана з охороною праці і спрямована на задоволення особистих потреб фізичних осіб (роз'яснення ДПС 502.07.05 ЗІР).

Щодо офісних основних засобів, питання "виробничий/невиробничий" часто є неоднозначним. Наприклад, побутові холодильники, мікрохвильові печі, електрочайники, кавоварки в офісах розглядаються податковими органами як невиробничі. Проблемними також можуть бути фотоапарати, відеокамери, телевізори, музичні центри, якщо вони не пов'язані напряму з господарською діяльністю підприємства. Зазвичай виробничими вважаються ті, які можна обґрунтувати охороною праці, наприклад, кондиціонери, вентилятори, обігрівачі.

Офісні невиробничі основні засоби у податковому обліку можна класифікувати як групу 9. Проте, холодильник може також віднестися до групи 4, адже амортизація по ним все одно не нараховується. У бухгалтерському обліку невиробничі основні засоби обліковуються так само, як і звичайні, без виділення окремого субрахунку, хоча побутову техніку часто відзначають на субрахунку 106, а не 104.