Код УКТ ЗЕД в податковій накладній: як визначити

27 October 2023

Зміст статті

Чому важливо знати код УКТЗЕД?

Коди УКТЗЕД: приклади застосування

Де знайти класифікатор УКТЗЕД?

Код УКТ ЗЕД, який вказується у податковій накладній

Податкові накладні, де вказувати код УКТ ЗЕД не обов’язково

Як отримати та скільки символів вказувати в Коді УКТ ЗЕД

Встановлюємо код УКТ ЗЕД для податкової накладної

Правила застосування УКТ ЗЕД 2022 при складанні податкової накладної у 2023 році

Зміна кодів УКТ ЗЕД та блокування податкових накладних

Наслідки неправильного зазначення коду УКТ ЗЕД для постачальника та покупця

Причини помилок і зміни кодів УКТ ЗЕД

Коригування коду УКТ ЗЕД в податковій накладній

Зразок розрахунку для виправлення коду УКТ ЗЕД

Виправлення коду УКТ ЗЕД і декларація

При перепродажу товару код товару було скорочено з 10 знаків до 4 знаків: як діяти в цій ситуації

Код УКТ ЗЕД (Українська класифікація товарів зовнішньоекономічної діяльності) є важливим реквізитом податкової накладної, який дає змогу точно ідентифікувати товар у процесі обліку та оподаткування. Неправильне зазначення коду може стати причиною податкових ризиків, штрафів та втрати права на податковий кредит у покупця.

З 2022 року в Україні діє нова редакція УКТ ЗЕД, яка базується на Гармонізованій системі опису та кодування товарів 2017 року. У 2025 році ця система залишається актуальною, тому платникам ПДВ варто уважно ставитися до визначення коду, особливо при імпорті або експорті продукції.

У цій статті ми розглянемо, у яких випадках зазначення коду є обов’язковим, як правильно його визначити за допомогою онлайн-сервісів та митних довідників, а також надамо практичні поради для уникнення типових помилок при заповненні податкової накладної.

Чому важливо знати код УКТЗЕД?

- Правильність митного оформлення. Код допомагає точно визначити категорію товару та уникнути помилок під час митного оформлення.

- Розрахунок митних платежів. За допомогою коду УКТЗЕД визначаються ставки ввізного мита, акцизів, ПДВ тощо.

- Захист бізнесу. Неправильне використання коду УКТЗЕД може призвести до фінансових санкцій або затримок на митниці.

Що таке код УКТЗЕД

Код УКТЗЕД – це унікальний числовий ідентифікатор товару, який використовується для його класифікації під час митного оформлення. Абревіатура УКТЗЕД розшифровується як "Українська класифікація товарів зовнішньоекономічної діяльності". Основою для УКТЗЕД класифікатора є Гармонізована система опису та кодування товарів, що використовується більшістю країн світу.

Код УКТ ЗЕД (Український класифікатор товарів зовнішньоекономічної діяльності) є унікальним ідентифікатором, який визначає конкретні товарні групи та підгрупи в українському класифікаторі для товарів, призначеного для зовнішньої торгівлі. Цей код використовується для ідентифікації товарів та є ключовим при митному оформленні.

Важливо враховувати, що код УКТ ЗЕД визначає розмір мита та акцизів для практично всіх видів товарів. Окрім того, він має значення при складанні податкових накладних (ПН) та розрахунках коригувань до них (РК). Код УКТ ЗЕД є важливим елементом для точного класифікування товарів у зовнішньоекономічній діяльності та управлінні податками.

Популярні послуги компанії:

- Юридична адреса в Україні;

- Юридична адреса у Києві та області;

- Послуги бухгалтера;

- Бухгалтерські послуги;

- Фінансова звітність ФОП.

Як визначити код УКТЗЕД?

Багатьох підприємців цікавить питання: "Як дізнатися код за УКТЗЕД?" Це можна зробити кількома способами:

- Звернутися до класифікатора УКТЗЕД. Використовуйте офіційний УКТЗЕД класифікатор, щоб знайти відповідну категорію товару.

- Знайти код УКТЗЕД по назві товару. Деякі онлайн-платформи дозволяють швидко знайти код УКТЗЕД за назвою або описом товару.

- Консультація з фахівцем. Якщо товар має специфічні характеристики, краще проконсультуватися з митним брокером або експертом.

Код УКТ ЗЕД, який вказується у податковій накладній

Код УКТ ЗЕД (Український класифікатор товарів зовнішньоекономічної діяльності) обов'язково повинен бути включений у всі податкові накладні, за винятком тих, які стосуються послуг та робіт. Цей код вказується при обліку всіх товарів, незалежно від їхнього походження, включаючи імпортні та підакцизні товари, згідно з пунктом "і" пункту 201.1 Податкового кодексу України. У податковій накладній передбачено спеціальне поле для вказання цього коду, яке позначене як графа 3.1. Включення коду УКТ ЗЕД у податкові накладні є важливим елементом правильного обліку товарів та визначення податкових обов'язків.

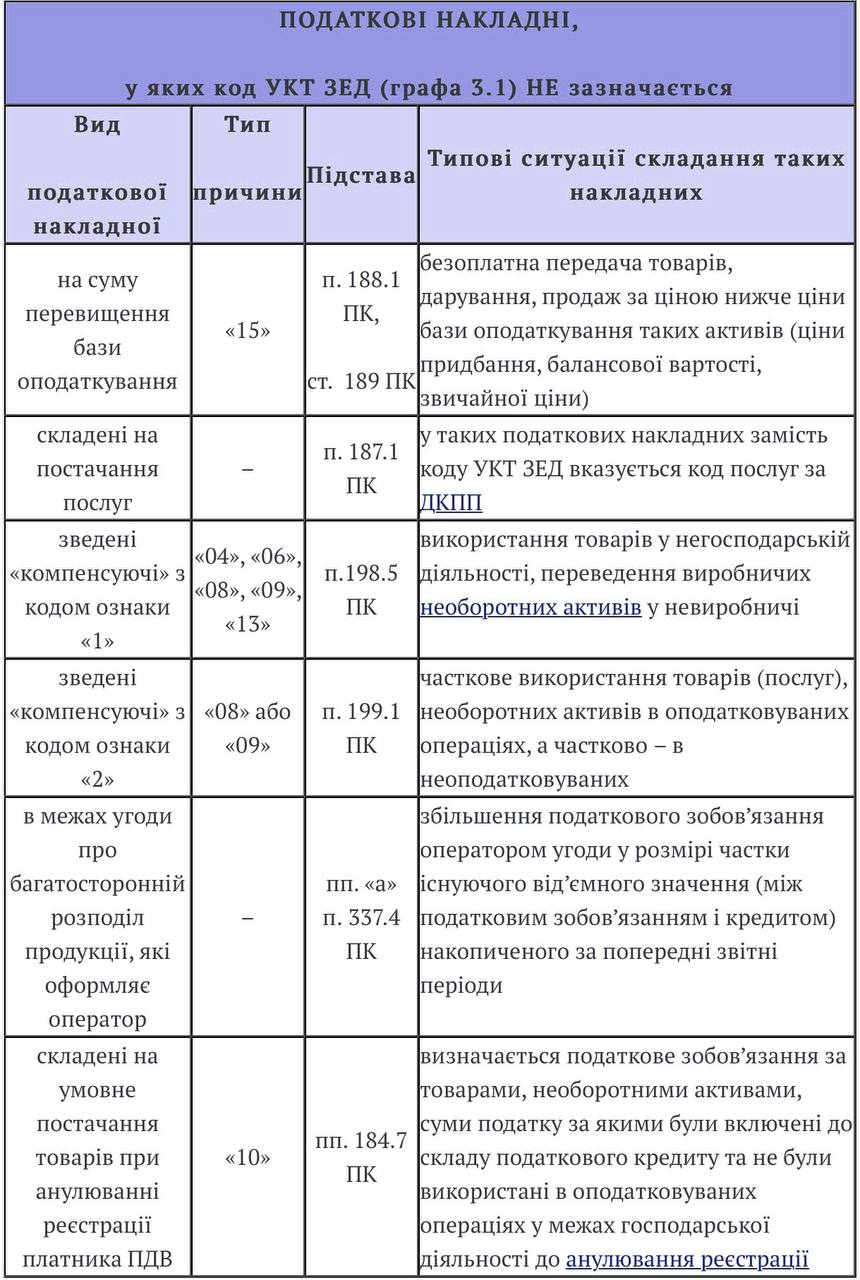

Податкові накладні, де вказувати код УКТ ЗЕД не обов’язково

Код УКТ ЗЕД не додається до певних видів податкових накладних, зокрема до тих, що формуються відповідно до пункту 198.5 та пункту 199.1 Податкового кодексу. Ці накладні також відомі як компенсуючі. Крім того, існують інші випадки, коли включення коду УКТ ЗЕД не є обов'язковим, як це зазначено в таблиці нижче

Як отримати та скільки символів вказувати в Коді УКТ ЗЕД

Список кодів УКТ ЗЕД є доступним у Законі "Про Митний тариф України," прийнятому 19 жовтня 2022 року під номером 2697 (далі - Закон № 2697), який набрав чинності з 1 січня 2023 року. При використанні цих кодів для вітчизняних товарів, зазвичай досить перших 4 цифр коду, хоча можна також вказати повний 10-значний код УКТ ЗЕД, якщо це необхідно. Однак для імпортних і підакцизних товарів, завжди обов'язково вказувати повний 10-значний код УКТ ЗЕД.

Важливо враховувати, що у податковій накладній не можна вводити код із непарною кількістю цифр, таких як 5, 7 або 9 (згідно з листом ДФСУ від 16 червня 2017 року під номером 15731/7/99-99-15-03-02-17). Однак існують винятки, такі як умовні коди для товарів, які відсутні в УКТ ЗЕД і були запропоновані самими податківцями, де кількість знаків дорівнює 5. У всіх інших випадках кількість знаків у коді має бути парною, тобто 4, 6, 8 або 10.

Код УКТ ЗЕД слід вказувати у розділі 3.1 податкової накладної без використання крапок, пробілів, ком та інших розділових знаків. Крім того, у накладній існує поле 3.2, де необхідно встановити позначку "Х" у випадку постачання імпортованих товарів.

Не забувайте, що для внутрішніх товарів вітчизняного виробництва мінімальна кількість цифр у коді УКТ ЗЕД складає 4, але при цьому поле 3.2 податкової накладної має залишитися без позначки "Х."

Щодо кількості цифр, слід враховувати такі правила:

-

Якщо сталася помилка в будь-якій цифрі після 4 обов'язкових цифр для внутрішніх товарів, ця ситуація розглядається як помилка, і потрібно виправити податкову накладну.

-

При використанні скорочених кодів і повних кодів УКТ ЗЕД слід пам'ятати, що вони вважаються різними кодами. Тому, якщо в таблиці даних був вказаний повний код, а в податковій накладній використовується скорочений, це може призвести до блокування податкової накладної.

Зверніть увагу на правильність кодів УКТ ЗЕД та назв товарів у вашій податковій накладній відповідно до вимог, встановлених у первинних документах

Встановлюємо код УКТ ЗЕД для податкової накладної

Визначення коду УКТ ЗЕД у вашій податковій накладній може бути здійснене кількома способами:

-

Самостійне визначення коду УКТ ЗЕД. Ви можете скористатися наступними джерелами для самостійного встановлення коду:

- Закон № 2697, про який йшлося раніше.

- Пояснення до Української класифікації товарів зовнішньоекономічної діяльності, що були затверджені наказом ДПС від 14.07.2020 року під номером 256.

- Методрекомендації з листа Міндоходів від 26.03.2014 року під номером 6983/7/99-99-24-02-03-17. Важливо враховувати, що існує перелік винятків для кожної групи товарів. Зверніть увагу, що станом на кінець 2022 року відбулося оновлення кодів УКТ ЗЕД, тому слід бути уважним при їх визначенні.

-

Консультація у Торгово-промислової палати України. Якщо у вас виникають сумніви, ви можете звернутися до експертів для отримання консультації щодо визначення коду УКТ ЗЕД у вашій податковій накладній.

-

Допомога від досвідчених митних брокерів. Якщо вам потрібно забезпечити точність у визначенні коду, можна скористатися послугами досвідчених митних брокерів, які мають необхідний досвід і знання для правильного встановлення коду УКТ ЗЕД у вашій податковій накладній.

Важливо зауважити, що обидва останні підходи є платними, але вони можуть допомогти уникнути помилок у визначенні кодів. Також слід зазначити, що податкова служба не завжди вимагає проведення експертиз для підтвердження кодів вітчизняних товарів. Пункт "і" пункту 201.1 Податкового кодексу не обов'язково потребує підтвердження кодів товарів, за винятком імпортованих товарів, які підлягають митній експертизі.

Якщо вам не вдається знайти відповідний код товару в Українській класифікації товарів зовнішньоекономічної діяльності, вам варто перевірити, чи податкова служба не створила альтернативний умовний код для цього товару. Інформацію про такі умовні коди можна знайти на веб-порталі ДПС. Там можуть бути доступні коди для товарів, таких як квартира (00103), житловий будинок (00101), гараж (00110), теплова енергія (00401), програмна продукція (00502) та інші.

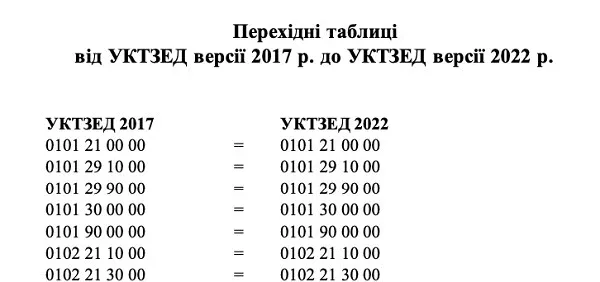

Правила застосування УКТ ЗЕД 2022 при складанні податкової накладної у 2023 році

Українська класифікація товарів зовнішньоекономічної діяльності (УКТ ЗЕД) була оновлена на підставі прийняття Закону № 2697, який набрав чинності з 1 січня 2023 року. Це призвело до змін у деяких кодах УКТ ЗЕД, і для правильного використання нових кодів слід дотримуватися певних правил.

Оновлення кодів УКТ ЗЕД включає такі важливі аспекти:

-

Збереження кодів без змін: Деякі коди УКТ ЗЕД залишилися незмінними, тобто коди "2022" відповідають кодам "2017". Обсяг товарів, що відповідають цим кодам, також залишився незмінним.

-

Часткова відповідність: Деякі нові коди "2022" частково відповідають кільком кодам "2017". Тобто товари з різних кодів "2017" були об'єднані в один код "2022". У цьому випадку відповідні коди "2022" можуть бути знайдені декілька разів.

-

Повна заміна кодів: В інших випадках коди "2017" були цілком замінені новими кодами "2022" з повною відповідністю товарного асортименту.

При використанні нових кодів УКТ ЗЕД при складанні податкових накладних (ПН) та розрахунках коригування (РК) слід дотримуватися таких правил:

-

Застосування нових кодів з 1 січня 2023 року: Нові коди УКТ ЗЕД повинні використовуватися для товарів, які були придбані або імпортовані з 1 січня 2023 року.

-

Використання старих кодів для товарів придбаних до 31 грудня 2022 року: Якщо товари були придбані або імпортовані до 31 грудня 2022 року (включно), то в ПН використовується старий код УКТ ЗЕД 2017, який був вказаний при придбанні товару або в митній декларації для цього товару.

-

Окремі рядки для товарів з різними кодами: Якщо товари однакової номенклатури постачаються одночасно, але мають різні коди згідно УКТ ЗЕД 2017 та 2022, то ці товари повинні бути вказані в окремих рядках ПН з відповідними "своїми" кодами.

-

Використання старих кодів в РК для ПН до 31 грудня 2022 року: Якщо складається РК для ПН, які були складені до 31 грудня 2022 року (включно), і вони містять старі коди УКТ ЗЕД 2017, то і в такій РК також використовуються старі коди УКТ ЗЕД 2017.

Ці правила спрощують процес використання нових кодів УКТ ЗЕД та забезпечують правильне оформлення ПН і РК в залежності від дати придбання або імпорту товарів.

Якщо у вас виникли будь-які питання, рекомендую використовувати доступний лист від ДПС, який надає додаткові роз'яснення та інформацію.

Помилки в розділі 3.1 податкової накладної, пов'язані з помилками в коді товару згідно з УКТЗЕД (Українська класифікація товарів зовнішньоекономічної діяльності), як роз'яснено в документі IRS ZIR 101.16. мають серйозні наслідки, оскільки унеможливлюють ідентифікацію операцій, пов'язаних з постачанням. Тому податкові накладні з неправильними кодами УКТЗЕД вважаються недійсними. Можливі наслідки цього описані нижче.

Зміна кодів УКТ ЗЕД та блокування податкових накладних

Зміни в кодах Української класифікації товарів зовнішньоекономічної діяльності (УКТ ЗЕД) можуть призвести до проблем для платників податку на додану вартість (ПДВ), зокрема, до блокування податкових накладних у випадку, коли зазначені зміни вплинули на Таблицю даних платника податку, яку вже подав платник податку. Особливо це стосується ситуацій, коли товари, вироблені у 2023 році, реалізуються за новими кодами УКТ ЗЕД, тоді як у Таблиці даних можуть бути зазначені старі коди. У таких випадках важливо вжити належних заходів для виправлення цієї ситуації.

Наслідки неправильного зазначення коду УКТ ЗЕД для постачальника та покупця

Зазначені проблеми можуть мати наступні наслідки для покупця та постачальника:

Для покупця:

- При наявності помилки в коді УКТ ЗЕД в податковій накладній (ПН) чи розрахунковому коригувальному документі (РК), операцію поставки не можна ідентифікувати, і податкові органи можуть не приймати їх у електронному вигляді.

- Покупець втрачає право на податковий кредит у разі помилкового коду УКТ ЗЕД в ПН.

- Покупець може вимагати від постачальника виправлення помилки, і якщо постачальник не згоден, покупець може подати скаргу на постачальника до податкових органів, використовуючи форму Додатка 7 до Податкової декларації з ПДВ з додаванням пояснень щодо скарги.

Для постачальника:

- Помилка в коді УКТ ЗЕД не впливає на наявність податкового зобов'язання з ПДВ та суму податку.

- Проте за допущення помилки у коді УКТ ЗЕД може бути нарахований штраф в розмірі 170 гривень, якщо помилка була виявлена за заявою покупця.

- Якщо помилка не виправлена протягом 10 календарних днів після отримання запиту про виправлення помилки, до штрафу може додатися додатковий штраф у розмірі від 10% до 100% від суми ПДВ за такою ПН, в залежності від строку зволікання з виправленням помилки. Нарахування штрафу може вимагати проведення перевірки з цього питання на підставі скарги покупця.

Важливо пам'ятати, що правильний код УКТ ЗЕД є обов'язковим реквізитом у ПН та РК, і будь-яка помилка може мати серйозні податкові наслідки як для покупця, так і для постачальника. Тому слід бути обережним та дбайливим при заповненні податкових документів та перевіряти відповідність кодів УКТ ЗЕД у ПН та РК.

.jpg)

Причини помилок і зміни кодів УКТ ЗЕД

Помилки у коді Української класифікації товарів зовнішньоекономічної діяльності (УКТ ЗЕД) в податкових накладних (ПН) можуть виникати з різних причин. Декілька поширених факторів, які можуть призвести до цих помилок, включають:

-

Випадкова технічна помилка: Інколи помилки в коді УКТ ЗЕД виникають через випадкові технічні помилки при введенні даних в ПН. Введені дані коду УКТ ЗЕД можуть не відповідати даним у первинних документах, пов'язаних із операцією.

-

Датові неспівпадіння: Іноді ПН оформляється на дату отриманого авансу, але на момент фактичної поставки товару код УКТ ЗЕД вже може бути змінений. Наприклад, продавець отримав аванс за ще нерозмитнений товар, але код УКТ ЗЕД був змінений на митниці під час митного оформлення товару.

-

Зміна коду товару при перепродажу: Під час подальшого перепродажу товару може виникнути необхідність в зміні коду УКТ ЗЕД, що може спричинити помилки при оформленні ПН.

-

Використання застарілого коду УКТ ЗЕД: Іноді в ПН може бути використаний застарілий код УКТ ЗЕД, який не відповідає поточним правилам та класифікації товарів.

-

Відсутність позначки "Х" для імпортованих товарів: У разі імпортованих товарів відсутність позначки "Х" в графі 3.2 ПН не вважається помилкою і не призводить до втрати податкового кредиту, якщо 10-значний код УКТ ЗЕД для імпортованого товару вказаний. Це згідно з роз'ясненнями ДПС.

Враховуючи ці фактори та ризики, платники ПДВ мають бути уважні та дотримуватися правильних процедур при визначенні та введенні кодів УКТ ЗЕД в ПН для запобігання помилкам та податковим проблемам.

Коригування коду УКТ ЗЕД в податковій накладній

Виправлення помилок у коді Української класифікації товарів зовнішньоекономічної діяльності (УКТ ЗЕД) у податкових накладних (ПН) є важливим процесом, який дозволяє уникнути податкових проблем та забезпечити коректне оформлення документів. Процес включає такі кроки, як вказані вами:

-

Вказати причину коригування: При заповненні розрахункового коригувального документа (РК) потрібно вказати причину коригування як 104 (зміна номенклатури). Це допомагає ідентифікувати причину зміни.

-

Обнулити рядок з неправильним кодом УКТ ЗЕД: У графі для кількості товару (графа 7) слід поставити знак "—", що означає обнулення цього рядка.

-

Додати новий рядок з правильним кодом УКТ ЗЕД: Після обнулення неправильного рядка слід додати новий рядок з правильним кодом УКТ ЗЕД та іншими необхідними даними.

-

Заповнити інші графи в звичайному порядку: Після внесення коригувань у рядок із правильним кодом УКТ ЗЕД слід заповнити усі інші графи розрахункового коригувального документа відповідно до дійсних даних.

Це дійсно призведе до отримання нульового результату після коригування. Нульовий результат свідчить про те, що зміни в ПН були виконані правильно і документи тепер відповідають дійсним обставинам.

Пам'ятайте, що важливо зареєструвати складений розрахунковий коригувальний документ (РК) в Єдиній реєстраційній та платіжній системі (ЄРПН) і дотримуватися вимог і рекомендацій податкових органів щодо процедур коригування помилок у ПН.

Також важливо враховувати, що зміна коду УКТ ЗЕД після митного розмитнення не вважається помилкою і розглядається як митне уточнення коду. У разі потреби вносьте коригування в усіх ланцюгах перепродажу, якщо товар перепродавався декілька разів

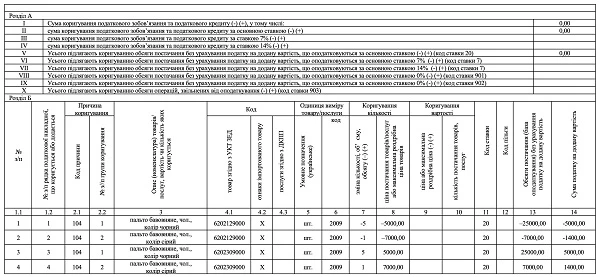

Зразок розрахунку для виправлення коду УКТ ЗЕД

У наступному прикладі показано випадок, коли ТОВ "Едельвейс" відправило товар (бавовняне пальто) 1.04.2023, але в колонці 3.1 вказало неправильний код (6202 12 90 00 замість нового 6202 30 90 10). Ця помилка була виявлена 17.04.2023 р. і надано розрахунок скоригованої суми на цю дату.

Виправлення коду УКТ ЗЕД і декларація

Виправлення помилок у коді Української класифікації товарів зовнішньоекономічної діяльності (УКТ ЗЕД) може вимагати подачі уточнюючого розрахунку податкового кредиту з ПДВ. Важливо дотримуватися наступних правил, щоб уникнути податкових проблем:

-

Помилка в коді УКТ ЗЕД: Якщо ви виявили помилку в коді УКТ ЗЕД та ця помилка призвела до незаслуженого податкового кредиту, ви повинні подати уточнюючий розрахунок та анулювати попередній податковий кредит. Це важливо для відновлення податкового обліку. В цьому випадку вам також доведеться сплатити штраф у розмірі 3%, оскільки помилка призвела до заниження податку.

-

Ситуація з авансом та зміною коду: Якщо помилка в коді УКТ ЗЕД стосується ситуації авансу та зміни коду після розмитнення, і якщо на момент авансу податкова накладна була правильно складена і не містила помилок, то уточнюючий розрахунок може бути необов'язковим. Однак важливо мати всі необхідні документи для підтвердження цієї ситуації, які можуть бути запитані податковим органом при перевірці.

Якщо ви потрапили в подібну ситуацію, рекомендується звернутися до Державної податкової служби (ДПС) для отримання індивідуальної податкової консультації. Податкові консультанти можуть надати конкретні поради та визначити оптимальний шлях у вашій конкретній ситуації. Найкраще уникати помилок у коді УКТ ЗЕД та слідкувати за їхнім виправленням для уникнення податкових штрафів та проблем з обліком

При перепродажу товару код товару було скорочено з 10 знаків до 4 знаків: як діяти в цій ситуації

Зазначені вами аспекти щодо кодів Української класифікації товарів зовнішньоекономічної діяльності (УКТ ЗЕД) важливі для правильного оформлення податкових накладних та уникнення можливих проблем з реєстрацією та блокуванням податкових накладних. Тут ще раз коротко підводжу підсумок і враховую вказані вами аспекти:

-

Уникайте змін кодів УКТ ЗЕД під час перепродажу товарів: Якщо товар був придбаний з певним кодом УКТ ЗЕД, цей код повинен залишатися незмінним при подальших продажах. Зміна коду може спричинити блокування податкових накладних.

-

Узгоджуйте коди УКТ ЗЕД з постачальниками та покупцями: При взаємодії з різними постачальниками і покупцями переконайтеся, що коди УКТ ЗЕД відповідають один одному для одного й того ж товару.

-

Уникайте скорочення кодів УКТ ЗЕД на виході: Якщо товар має конкретний код УКТ ЗЕД при вході, цей код повинен залишатися таким самим при виході. Спроби скоротити код можуть сприйматися системою моніторингу як різні товари, що може призвести до блокування податкових накладних.

-

Виправлення помилок у коді УКТ ЗЕД: Якщо виникла помилка у коді УКТ ЗЕД, слід внести коригування шляхом подачі уточнюючого розрахунку. Під час коригування слід дотримуватися правил, що вказані в роз’ясненнях ДПС.

-

Уникайте використання застарілих кодів УКТ ЗЕД: Переконайтеся, що використовуєте актуальні коди УКТ ЗЕД для всіх товарів, щоб уникнути можливих проблем із зареєстрованими податковими накладними.

-

Подавайте Таблицю даних платника податку при блокуванні накладних: Якщо податкові накладні були призупинені через невідповідність кодів УКТ ЗЕД, подайте Таблицю даних платника податку для виправлення ситуації, вказавши правильні коди для придбаних і проданих товарів.

Дотримання цих правил допоможе уникнути податкових проблем та забезпечити правильне оформлення податкових накладних згідно з вимогами законодавства. Якщо виникають сумніви чи питання, рекомендується звернутися до податкового консультанта або представника Державної податкової служби для додаткової допомоги та консультацій.