Кого вважають самозайнятою особою або що таке незалежна профдіяльність

31 October 2023

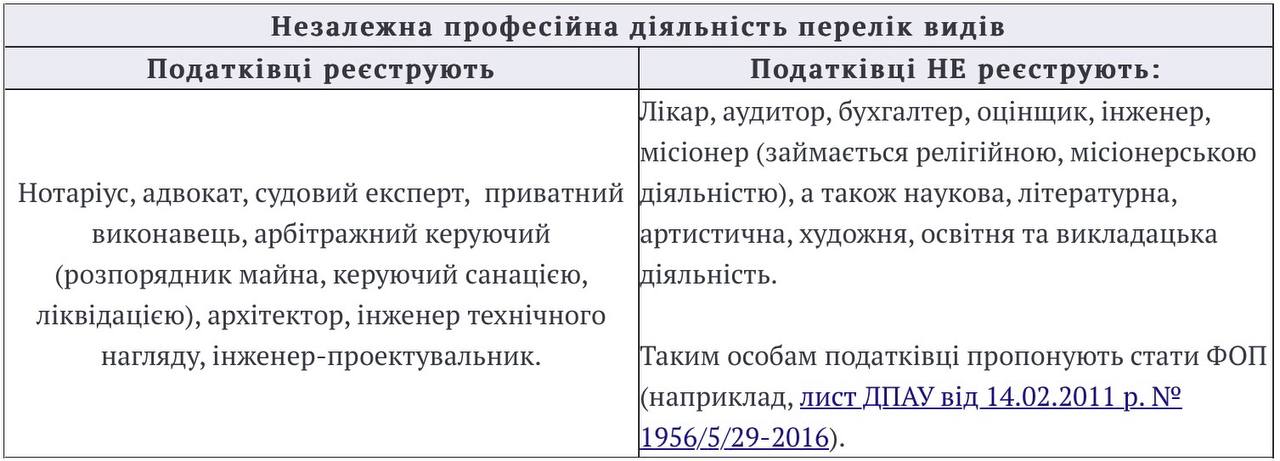

Хто може провадити незалежну професійну діяльність

Для тих, хто відчуває втому від роботи на інших і бажає розпочати свій власний бізнес, існує альтернативна опція до реєстрації як фізична особа-підприємець (ФОП) - розпочати самостійну та незалежну професійну діяльність. Особа, яка обирає цей шлях, не вважається ФОП або найманим працівником. Вона має власний податковий статус і індивідуальну реєстрацію в податковій системі. Проте варто враховувати певні обмеження:

-

Необхідність наявності спеціального свідоцтва чи довідки від органу державної реєстрації, яка підтверджує віднесення до професій, визначених у пункті 14.1.226 Податкового кодексу України (див. таблицю нижче).

-

Максимальна кількість найманих працівників - не більше 4 або ж відсутність найманих працівників взагалі.

-

Зобов'язаність дотримуватися професійного законодавства, яке відноситься до обраної професії, для збереження реєстрації. Наприклад, для підтримання статусу може знадобитися виконувати вимоги Закону "Про нотаріат" від 02.09.1993 року № 3425(далі - Закон № 3425).

Навіть у випадку, коли професія включена до зазначеного переліку, існує можливість обмеженої або взагалі відсутньої реєстрації самостійної професійної діяльності та її обліку в ДПС (див. таблицю).

Як можна помітити, деяким особам дозволяється працювати як незалежні фахівці, але не всі з них мають можливість отримати реєстрацію для цього виду діяльності. Наприклад, професія бухгалтера знаходиться в списку, але не існують конкретних вимог для провадження самостійної професійної діяльності, тому реєстрація як "незалежного фахівця" бухгалтерам недоступна. Однак вони можуть вирішити працювати як фізичні особи-підприємці.

Також, професія аудитора відрізняється наявністю реєстрації та контролюючого органу. Але рішення про статус "незалежного фахівця" чи фізичної особи-підприємця залишається на вибір самого аудитора. Згідно з частиною 2 статті 4 Закону "Про аудит фінансової звітності та аудиторську діяльність" від 21.12.2017 року № 2258.

Щодо архітекторів, інженерів технічного нагляду та інженерів-проектувальників, реєстрація можлива лише за умови, що особа не працює у якості найманого працівника. Крім того, неможливо здійснювати реєстрацію як "незалежний фахівець" одразу після закінчення навчання. Для отримання кваліфікаційного сертифікату відповідального виконавця робіт або послуг у сфері архітектури, необхідний стаж роботи за фахом протягом не менше ніж трьох років, згідно з частиною 6 статті 17 Закону "Про архітектурну діяльність" № 687 від 20.05.1999 року.

Різниця між ФОП та самозайнятою особою

Нотаріуси не мають можливості проводити цей вид діяльності, оскільки відповідно до статті 3 частини 4 Закону № 3425 їм взагалі заборонено займатися підприємницькою діяльністю. Аналогічною мірою це стосується і приватних виконавців, які також мають обмеження щодо здійснення підприємницької діяльності, відповідно до частини 3 статті 18 та частини 2 статті 16 Закону "Про органи та особи, які здійснюють примусове виконання судових рішень і рішень інших органів" від 02.06.2016 року № 1403.

У випадку адвокатів також існують обмеження: вони можуть здійснювати підприємницьку діяльність лише в галузях, що не пов'язані з адвокатською практикою. Згідно Закону "Про адвокатуру та адвокатську діяльність" від 05.07.2012 року № 5076, адвокатська діяльність не може вважатися підприємницькою, відповідно до статей 1, 13 та 18 цього Закону. Адвокат надає правову допомогу своїм клієнтам, а не здійснює підприємницьку діяльність, хоча ця можливість відкрита. Аналогічні обмеження існують і для арбітражних керуючих, які не можуть провадити підприємницьку діяльність в рамках їхньої професійної діяльності згідно з частиною 1 статті 10 Кодексу України з процедур банкрутства.

Отже, здається, що особи, які не мають іншого виходу, обирають реєстрацію як незалежні професіонали, оскільки законодавчо їм заборонено бути фізичними особами-підприємцями в цій галузі.

Переваги незалежної професійної діяльності

Незалежним фахівцям (НПД) надаються певні переваги порівняно з фізичними особами-підприємцями (ФОП):

-

Можливість працювати без застосування касового апарату (РРО), оскільки Закон про РРО від 06.07.1995 року № 265 застосовується лише до суб'єктів господарювання. Оскільки незалежні фахівці не вважаються суб'єктами господарювання згідно з визначенням, наведеним у статті 55 Господарського кодексу та пункту 14.1.36 Податкового кодексу, вони можуть уникнути обов'язку використовувати касовий апарат. Проте це не означає, що незалежні фахівці повністю звільнені від обов'язку видавати документи про оплату своєї роботи. Наприклад, нотаріуси повинні надавати письмові довідки про розмір оплати за певну нотаріальну дію, за бажанням клієнта (відповідно до статті 8 Закону № 3425), а інші фахівці можуть складати довідки у вільній формі.

-

Можливість розраховуватися готівкою у межах ліміту в 50 тисяч гривень на день, що є більшим порівняно з лімітом для ФОП та підприємств у розмірі 10 тисяч гривень на розрахунки готівкою, згідно з пунктом 7 розділу II Положення про ведення касових операцій в національній валюті, затвердженого постановою Національного банку України від 29.12.2017 року № 148.

-

Можливість сплачувати податок лише з різниці між доходами і витратами за власною діяльністю, а не з загального доходу, як у звичайних фізичних осіб. Проте варто відзначити, що ця перевага не завжди є настільки очевидною, оскільки система оподаткування для незалежних фахівців практично ідентична загальній системі оподаткування ФОП. Крім того, підприємці, які сплачують єдиний податок, можуть бути ще менше оподатковані.

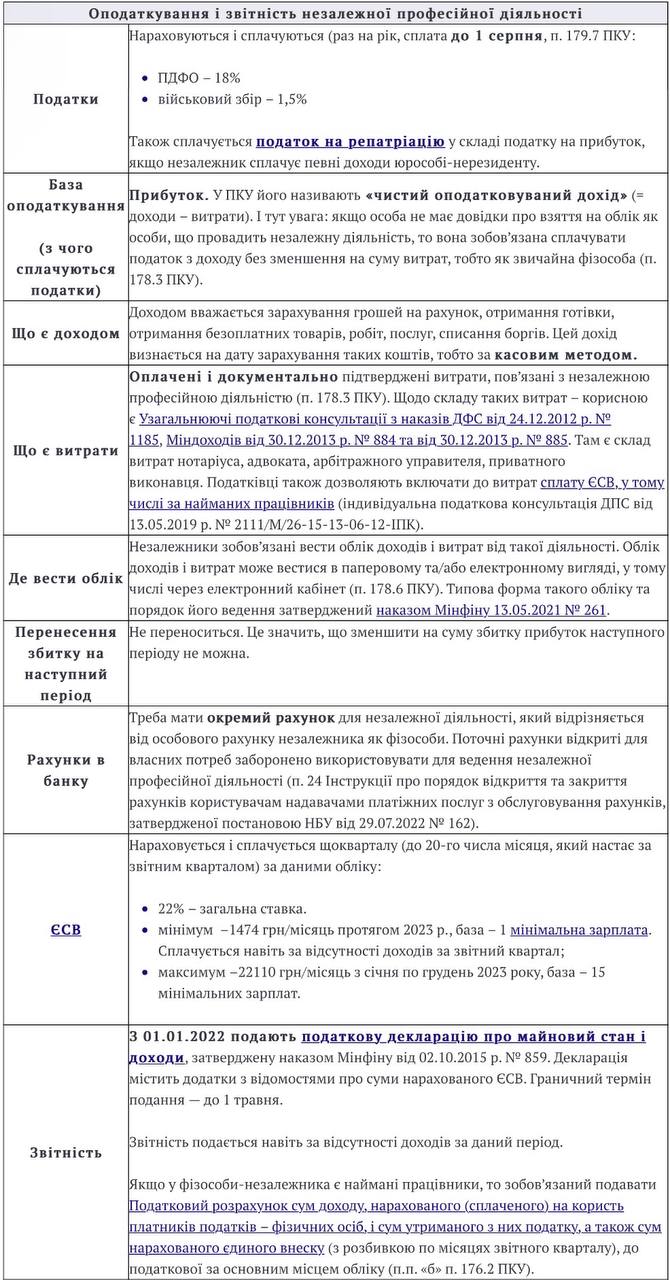

Незалежна професійна діяльність: оподаткування

Таким чином, основні відмінності, які можна розглядати як додаткові переваги реєстрації незалежних фахівців порівняно з загальною системою оподаткування, включають:

-

Сплата ПДФО проводиться один раз на рік, в той час як для осіб на загальній системі оподаткування платежі здійснюються щоквартально у формі авансових внесків.

-

Термін подання податкової декларації може бути пізнішим для незалежних фахівців.

Проте, важливо враховувати, що обсяги сплачених податків на доходи фізичних осіб (ПДФО), внесків на загальнообов'язкове державне соціальне страхування (ВЗ) та єдиного внеску на загальнообов'язкове державне соціальне страхування (ЄСВ) у незалежних фахівців та фізичних осіб-підприємців фактично будуть майже ідентичними. Виявляється, що не існує суттєвих податкових переваг при реєстрації як незалежного фахівця порівняно з фізичною особою-підприємцем. Особливо, коли переважають безготівкові розрахунки і взагалі немає потреби в касовому апараті (РРО). Якщо зареєструвати фізичну особу-підприємця на єдиному податку, його умови, імовірно, будуть помітно кращими, ніж у випадку незалежної професійної діяльності.

Отже, незалежна професійна діяльність не надає значних податкових переваг у порівнянні зі загальною системою оподаткування для фізичних осіб-підприємців та фактично поступається умовам оподаткування за єдиним податком.

Чи можна одночасно бути і ФОП, і незалежником

Так, ви можете мати обидва статуси, за винятком нотаріуса та приватного виконавця. Однак ви повинні подати звіт окремо щодо кожної з цих реєстрацій. Також важливо, що незалежна та підприємницька діяльність мають різні QED (класифікатори видів економічної діяльності), які вказують різні напрямки (03.04.2019№1415/b/99-99-13-02-03-14/Індивідуальна податкова консультація Державної податкової служби INC). Наприклад, людина, що займається незалежною адвокатською діяльністю, не може стати індивідуальним підприємцем в тій же сфері. Це означає окремий рахунок для обліку доходів і витрат при самостійній діяльності, а також інші рахунки для підприємницької діяльності. Якщо підприємницька діяльність заснована на єдиному податку, вам необхідно подати 2 декларації – 1 - Про стан і доходи від майна, а інша 1 - податкова декларація з єдиного податку (Індивідуальна податкова консультація № 2407/i/07-16-13-08-00-10/INC. Дата 28.05.2019).

Такі особи, як ФОП, так і незалежні фахівці, реєструються в ДПС як "індивідуальні підприємці з ознаками незалежної професійної діяльності" (Розділ 6 розділу 4 Порядку ведення обліку платників податків і зборів, розділ 6.7, 2011-9-12 наказу Міністерства фінансів № 1588, далі іменованого Процедура № 1588).

ЄСВ: і незалежна діяльність, і ФОП

Особа, яка займається незалежною професійною діяльністю і є індивідуальним підприємцем з 01.01.2021 р., звільняється від сплати єдиного внеску на загальних умовах тільки в тому випадку, якщо вона займається тільки 1 видом діяльності.

Але якщо ця людина займається різними видами діяльності, вона повинна сплачувати єдиний внесок на загальних підставах (згідно з описом загальної інформаційної роз'яснювальної практики, Категорія 201.04.02).

Отже, навіть якщо самостійна діяльність і підприємництво цієї людини відрізняються за спрямованістю, він все одно повинен платити єдиний внесок в обох напрямках.

.jpg)

ЄСВ: і незалежна діяльність, і найманий працівник

З початку 2021 року особи, які займаються незалежною професійною діяльністю і мають основне робоче місце, будуть звільнені від сплати єдиного внеску на загальних умовах, за період, протягом якого роботодавець вже виплатив страхові внески цих осіб як мінімум в розмірі мінімальної страхової премії, незалежно від того, чи був отриманий дохід від незалежної професійної діяльності (про це йдеться в листі STS від 2021/3/4 810/INC/ 99-00-04-03-03-06 і в описі OIR.Категорія 21.04).

Як оформити реєстрацію незалежної професійної діяльності

Після ретельного розгляду всіх плюсів і мінусів реєстрації незалежної професійної діяльності, або якщо немає інших варіантів, коли буде прийнято рішення стати незалежним, необхідно звернутися до компетентних органів відповідно до сфери діяльності. Наприклад, у випадку нотаріуса це може бути Головне управління Департаменту юстиції регіону, а у випадку юриста – Кваліфікаційно-дисциплінарний комітет регіональної колегії адвокатів (KDKA). Щоб отримати сертифікат, необхідно відповідати встановленим кваліфікаційним вимогам і пройти відповідну процедуру.Наприклад, майбутньому юристу може знадобитися скласти іспит у KDKA. Якщо процес державної реєстрації вже завершено і свідоцтво видано, наступним кроком є звернення до податкової служби.

Як стати на облік у органах ДПС

Для того, щоб зареєструватися в Державній податковій службі (ДПС), слід дотримуватися наступних кроків:

-

Підготовка документів: Протягом 10 днів після державної реєстрації вашої незалежної професійної діяльності та отримання свідоцтва, що підтверджує ваше право на зайняття цією професійною діяльністю, вам необхідно підготувати наступні документи:

- Заява за формою № 5-ОПП, яку можна знайти у додатку 8 до Порядку № 1588.

- Копія документа, яка підтверджує ваше право на провадження незалежної професійної діяльності (пункт 1 розділу 6.7 Порядку № 1588).

Під час подання документів, обов'язково пред’явіть оригінали згаданих документів та свій паспорт.

-

Подання документів: Документи можна подати особисто, через представника або відправити рекомендованим листом з описом вкладення в податковий орган за місцем вашої реєстрації.

-

Засвідчення копій: Якщо ви вирішили відправити свої документи для реєстрації через поштове відділення рекомендованим листом із описом вкладення, копії цих документів повинні бути засвідчені нотаріально або органом, який проводив реєстрацію вашої незалежної професійної діяльності.

-

Електронний варіант: Також, ви можете подати свою заяву за формою № 5-ОПП електронно через Е-кабінет.

-

Довідка про взяття на облік: Після вас приймають на облік в податковій службі, вам видадуть довідку про взяття на облік за формою № 34-ОПП. Цю довідку вони надішлють вам наступного робочого дня після вас прийняття на облік. З вашоєї згоди таку довідку можуть видати вам у податковій не пізніше наступного робочого дня після вашого взяття на облік.

Ці кроки допоможуть вам зареєструватися в Державній податковій службі (ДПС) і відповідно сплачувати податки як зареєстрований незалежний професіонал

Для реєстрації вашої незалежної професійної діяльності та визначення місця обліку податків вам необхідно дотримуватися наступних кроків:

-

Подання повідомлення про об'єкти оподаткування:

- Протягом 10 робочих днів з дня включення в облік, вам слід подати до податкового органу, який обслуговує ваше основне місце обліку, повідомлення про об'єкти оподаткування або об'єкти, що пов'язані з оподаткуванням. Для цього ви маєте визначити місце, де плануєте здійснювати свою незалежну професійну діяльність і подати повідомлення за формою № 20-ОПП (ідентифікатор форми F1312002), зазначену у додатку 10 до Порядку № 1588.

-

Визначення місця обліку:

- Якщо ваше робоче місце знаходиться на території іншої адміністративно-територіальної одиниці, ніж ваше місце постійного проживання, то в заяві за формою № 20-ОПП, в розділі 3, графі 11, вам потрібно проставити позначку про взяття на облік за неосновним місцем обліку в податковому органі, який обслуговує робоче місце.

-

Подання заяви про взяття на облік як платника єдиного внеску:

- Протягом 10 календарних днів з моменту державної реєстрації та отримання документа, що підтверджує ваше право на здійснення незалежної професійної діяльності, ви повинні подати до податкової заяву про взяття на облік як платника єдиного внеску за формою № 1-ЄСВ (додаток 1 до Порядку № 1162). Після отримання цієї заяви, податковий орган зобов'язаний надіслати або вручити вам повідомлення про взяття на облік за формою № 2-ЄСВ (додаток 2 до Порядку № 1266) наступного робочого дня.

Ці дії допоможуть вам правильно зареєструватися і визначити місце обліку для податків у зв'язку з вашою незалежною професійною діяльністю.

Припинення незалежної професійної діяльності

Для припинення реєстрації незалежної професійної діяльності (НПД), вам потрібно виконати наступні кроки:

Подання заяви про припинення НПД:

-

Заповніть заяву за формою №8-ОПП (зразок заповнення зазначено у додатку 13 до Порядку №1588).

-

Додайте копію документа, який підтверджує припинення НПД, такий як витяг з відповідного державного реєстру щодо припинення або призупинення діяльності, або документ, що підтверджує зміну форми діяльності.

-

Подайте ці документи до податкової служби, де ви були зареєстровані як незалежний професіонал. Після обробки заяви податковою службою, вам буде видана довідка про припинення НПД за формою №12-ОПП.

Зняття з обліку платника єдиного внеску на соціальне страхування (ЄСВ): 4. Подайте заяву про зняття з обліку платника ЄСВза допомогою форми №7-ЄСВ (зразок зазначено в додатку 5 до Порядку №1162).

-

Подайте копію документа, який підтверджує припинення незалежної професійної діяльності.

-

Якщо ви вже подали заяву за формою №8-ОПП та відповідні документи для припинення вашої реєстрації в контролюючих органах відповідно до Порядку №1588, то заяву за формою №7-ЄСВ та відповідні документи можна не подавати. У цьому випадку, дата подачі заяви за формою №7-ЄСВ вважатиметься такою, як дата подачі заяви за формою №8-ОПП.

-

Після отримання заяви за формою №7-ЄСВ, контролери проводять перевірку щодо нарахування та сплати єдиного внеску на соціальне страхування (ЄСВ).

-

Після завершення остаточного розрахунку платника, його вилучають з обліку та реєструють відповідні записи у реєстрі страхувальників, вказавши дату та підставу для зняття з обліку.

-

Після зняття з обліку, вам видадуть або надішлють повідомлення про зняття з обліку за формою №10-ЄСВ відповідно до додатка 8 до Порядку №1162.

Зауважте, що після зняття з обліку як платника ЄСВ, ви не повинні продовжувати здійснювати незалежну професійну діяльність.