Кредиторська заборгованість

22 September 2023

Що таке кредиторська заборгованість згідно з ПСБО?

Кредиторська заборгованість - це сукупність зобов'язань суб'єкта господарювання (підприємства, установи або фізичної особи-підприємця) перед іншим суб'єктом господарювання.

Методологічні засади формування в бухгалтерському обліку інформації про кредиторську заборгованість та її розкриття у фінансовій звітності викладені в НП(С)БО11.

Види кредиторської заборгованості і їх характеристики

Кредиторська заборгованість може мати різні форми та виражатися в різних випадках. Основні види кредиторської заборгованості включають:

-

Комерційну кредиторську заборгованість: виникає при укладенні договорів купівлі-продажу товарів, робіт та послуг. У цьому випадку одна сторона може отримати товар або послугу, але ще не розрахувалася за них. Ця форма кредиторської заборгованості часто стосується безготівкових операцій, де оплата і поставка відбуваються в різні періоди часу.

-

Кредиторська заборгованість за позиками та кредитами: це зобов'язання перед іншими сторонами, які надали фінансову підтримку. Ця категорія може включати як процентні, так і безпроцентні позики. Зазвичай банки виступають як кредитори, а підприємства або фізичні особи - як боржники.

-

Кредиторська заборгованість, забезпечена цінними паперами: це випадки, коли оплата відбувається за допомогою боргових цінних паперів, таких як векселі. Вексель підтверджує борг, який видає особа, що його емітувала.

-

Кредиторська заборгованість за оплатою праці: підприємства мають зобов'язання перед своїми працівниками стосовно виплати заробітної плати. Ця категорія включає в себе всі витрати на оплату праці, які мають бути виплачені співробітникам.

-

Кредиторська заборгованість перед державою: ця категорія включає податкові та збірні зобов'язання, що виникають у процесі діяльності підприємства. Підприємства мають обов'язок внесення податків та зборів в бюджет держави.

Важливо враховувати, що кредиторська заборгованість є невід'ємною частиною господарської діяльності будь-якого суб'єкта, і вона може виникати в різних сферах життя і бізнесу. Іноді підприємства мають можливість списати раніше сформовані борги з дотриманням відповідних юридичних процедур.

Поточна кредиторська заборгованість

Використовуйте рахунки для обліку поточної кредиторської заборгованості в національній валюті:

.png)

Правила обліку поточної кредиторської заборгованості:

-

Поява кредиторської заборгованості: У момент появи кредиторської заборгованості в бухгалтерському обліку, необхідно відображати її на відповідних рахунках, що відображають зобов'язання підприємства.

-

Нарахування процентів: Якщо передбачено угодою, нарахуйте зобов'язання зі сплати процентів у разі їхньої наявності, зазвичай це робиться наприкінці місяця.

-

Нарахування штрафів та пені: У разі затримки оплати, нарахуйте зобов'язання зі сплати штрафів та пені та визнайте їх у бухгалтерському обліку.

-

Інвентаризація перед складанням фінансової звітності: Перед складанням фінансової звітності, зазвичай щорічно, проведіть інвентаризацію кредиторської заборгованості. Результати інвентаризації відображаються в бухгалтерському обліку.

-

Погашення боргу: Покажіть на відповідних рахунках погашення боргу, коли сплачуєте зобов'язання перед кредиторами.

Ці правила допоможуть ефективно вести облік поточної кредиторської заборгованості та забезпечити точність фінансової звітності підприємства.

Кредиторська заборгованість в іноземній валюті

Рахунки використовуються для ведення обліку в іноземній валюті:

.png)

Кредиторська заборгованість у балансі

У балансі кредиторська заборгованість традиційно займає два розділи, а інформація подається наступним чином, залежно від типу формату балансу

.png)

У випадку, коли існує кредиторська заборгованість перед партнером, по якому також є дебіторська заборгованість, згортання цих заборгованостей без відповідної документації (наприклад, акта взаємозаліку або договору) є забороненим згідно з пунктом 3 розділу IV НП(С)БО 1 "Загальні вимоги до фінансової звітності". Простою перекредитацією заборгованостей в цьому випадку не можна користуватися.

Примітки до бухгалтерського балансу, згідно з НП(С)БО 1 та МСФЗ, також мають важливе значення. В них слід розкривати інформацію про:

-

Перелік заборгованості з відповідними сумами, яка була включена по відповідним статтям балансу, таким як "Інші довгострокові зобов'язання" або "Інші поточні зобов'язання".

-

Непередбачувані зобов'язання, тобто ті, які можуть виникнути в майбутньому внаслідок певних подій, результати яких на даний момент невідомі. Прикладом може бути можливий виникнення зобов'язань у результаті вирішення судової справи.

Важливо зауважити, що суб'єкти, які складають спрощені баланси за НП(С)БО 25 "Спрощена фінансова звітність", можуть не наводити примітки.

Також варто враховувати такі моменти щодо обліку довгострокової та поточної кредиторської заборгованості:

-

Перед складанням балансу, частину довгострокової заборгованості, яка буде погашатися протягом наступних 12 місяців, слід перевести до складу поточної заборгованості (роздільні рахунки 611 та 612).

-

Прострочена поточна заборгованість залишається поточною і не перетворюється на довгострокову.

Ці правила важливі для коректного обліку та звітності заборгованостей в бухгалтерському обліку підприємства.

Облік кредиторської заборгованості

Основні методи обліку кредиторської заборгованості такі

.png)

Прострочена кредиторська заборгованість

Розглянемо, коли кредиторська заборгованість стає простроченою. Бувають випадки, коли кредиторська заборгованість не погашається і стає простроченою:

.png)

Безнадійна кредиторська заборгованість - це випадок, коли кредиторська заборгованість стала простроченою і минув строк, протягом якого можна було б подати позов. Зазвичай цей строк складає 3 роки (згідно зі статтею 257 Цивільного кодексу України). Щодо штрафів і неустойок, то цей строк скорочується до 1 року (згідно з пунктом 2 статті 258 Цивільного кодексу України). Проте у випадку договорів зовнішньоекономічної діяльності строк може складати 4 роки. Важливо відзначити, що під час дії карантину COVID-19 строки позовної давності призупинені, і цей карантин триває з 12 березня 2020 року до 31 серпня 2022 року, якщо його не продовжать.

Для списання безнадійної кредиторської заборгованості потрібно виконати наступні кроки:

-

Скласти акт інвентаризації, який фіксує прострочену заборгованість (докладніше про інвентаризацію дивіться нижче).

-

Видати внутрішній наказ керівника, який офіційно схвалює списання цієї заборгованості.

-

Підготувати бухгалтерську довідку вільної форми, в якій зазначається сума, причини списання, підстава (основою для списання є наказ керівника), наявність супровідних документів, податкові наслідки та їхній розрахунок.

Важливо відзначити, що прострочена короткострокова кредиторська заборгованість залишається в складі поточних і не перетворюється на довгострокову.

Кредиторська заборгованість, строк позовної давності якої минув

Кредиторська заборгованість, строк позовної давності якої минув, потребує певних процедур для її списання. Якщо прострочену кредиторську заборгованість було виявлено під час інвентаризації, то до акта інвентаризації розрахунків необхідно долучити додаткову довідку, яка містить таку інформацію:

-

Найменування та місцезнаходження кредиторів, які заборгували кошти.

-

Суми, причини виникнення, дати та підстави для створення цієї заборгованості. Ця інформація надається відповідно до пункту 7.5 розділу III Положення про інвентаризацію активів і зобов'язань, затвердженого наказом Міністерства фінансів від 2 вересня 2014 року № 879.

В разі виявлення кредиторської заборгованості із вичерпаним строком позовної давності, яку ви плануєте списати, необхідно окремо скласти акт інвентаризації кредиторської заборгованості.

Для цих цілей можна скористатися затвердженими формами (таблицями) або ж створити необхідні документи самостійно на основі вказаних вимог.

.png)

Перебіг позовної давності може зупинятися у разі вчинення особою дії, яка свідчить про визнання нею боргу (ст. 264 Цивільного кодексу); ВГСУ у п. 4.4.1 Постанови № 10 від 29 травня 2013 року "Про деякі питання практики застосування позовної давності у вирішенні господарських спорів" роз'яснив, що це за дії роз'яснив, що це за акти.

Списання кредиторської заборгованості: процедура та умови

Ситуації, коли необхідно проводити списання кредиторської заборгованості, можна розглядати в двох основних варіантах:

-

Списання до закінчення строку позовної давності.

-

Списання після закінчення строку позовної давності.

У першому випадку важливо мати докази того, що заборгованість не підлягає подальшій оплаті. Норми ПСБО 11 визначають, що списання можливе лише тоді, коли на дату балансу зобов'язання не підлягають погашенню. Хоча нормативні документи не надають конкретний перелік таких доказів, у найтиповіших ситуаціях це можуть бути такі:

-

Прощення боргу кредитором. Для цього може знадобитися додаткова угода до договору або додаток до договору. У деяких випадках одного листа від кредитора може бути недостатньо, якщо ця умова не передбачалася в оригінальному договорі.

-

Смерть кредитора-фізичної особи. Для цього необхідна копія свідоцтва про смерть.

-

Ліквідація юридичної особи. Тут важливий відповідний запис у Єдиному державному реєстрі юридичних осіб.

Проте в останніх двох випадках наявність доказів може не гарантувати списання, оскільки у фізичної особи може з'явитися спадкоємець (строк відкриття спадщини становить півроку), а у ліквідованої юридичної особи - правонаступник. Тому рекомендується консультуватися з юристами або чекати закінчення строку позовної давності, якщо немає впевненості в обраному напрямку.

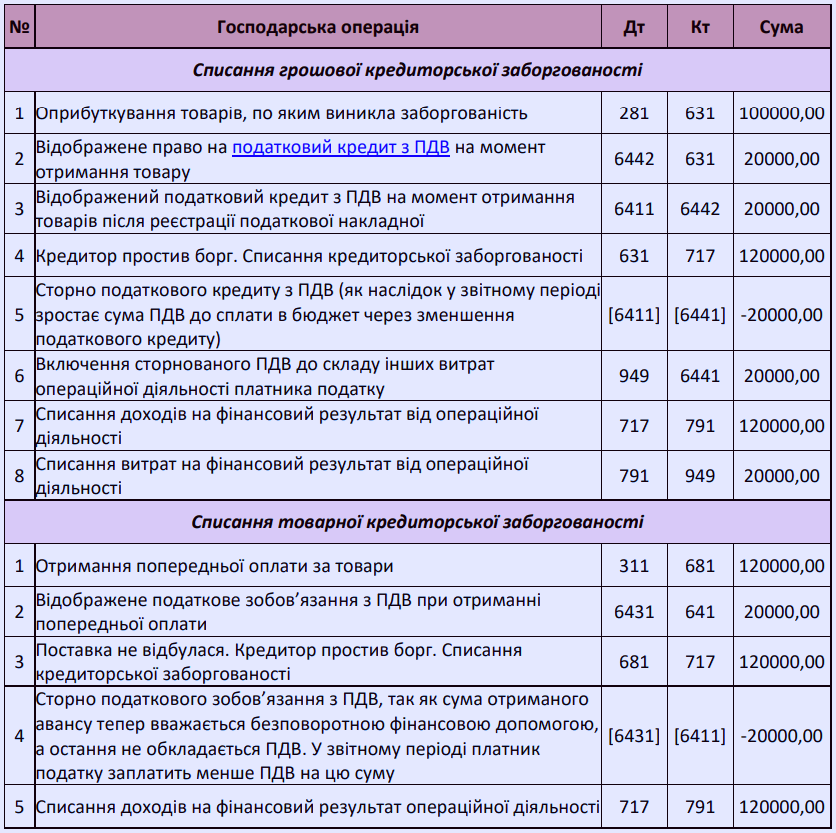

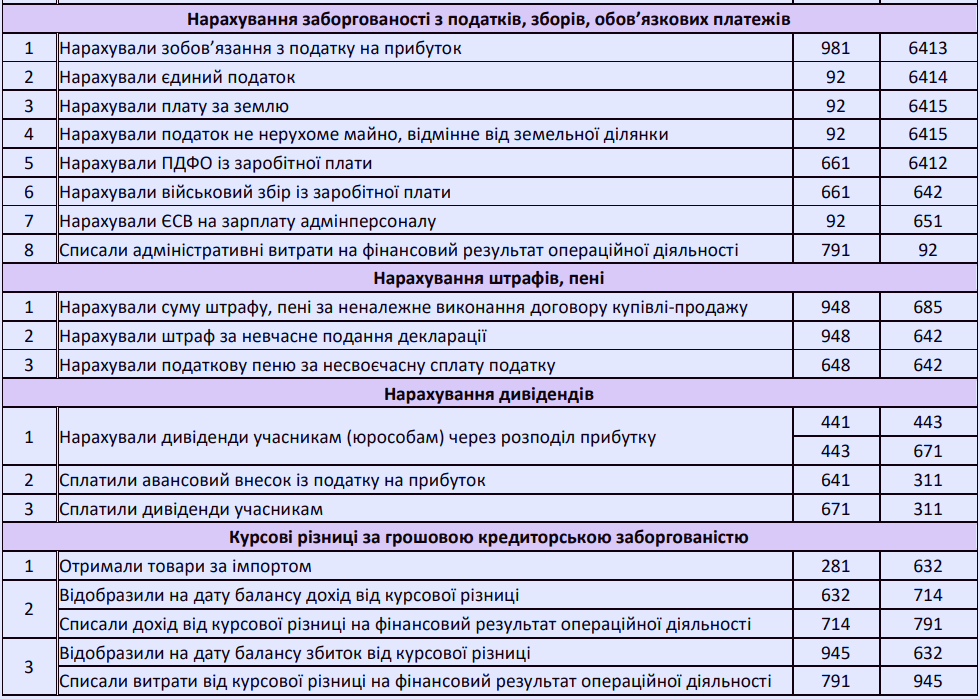

У наступному розділі ми розглянемо процедуру списання грошової та товарної кредиторської заборгованості в бухгалтерських проведеннях.