Металобрухт на підприємстві: облік та оподаткування

29 November 2023

Розібравши, демонтуючи або обробляючи, ми можемо мати справу з відходами виробництва, серед яких може бути й металобрухт. Як правильно вирішувати це питання, як оподатковується металобрухт та як правильно відображати його рух в обліку на підприємстві – ось тема для консультації.

Суть поняття "металобрухт"

Давайте розкриємо, які саме матеріальні резерви входять у поняття металобрухту. Для цього ми використовуємо визначення промислового металобрухту, яке надане Законом «Про металобрухт» від 5 травня 1999 року № 619 (далі – Закон № 619). Згідно з цим визначенням, вирішальним фактором є непридатність до безпосереднього використання. Це може випливати з таких причин, як:

- Втрата експлуатаційної цінності внаслідок фізичного або морального зносу (остаточне рішення про це приймає власник);

- Неможливість виправлення дефектів у металевих виробах;

- Відсутність користі в подальшому виробничому використанні певних залишків металів та їх сплавів.

Отже, металобрухтом можуть бути:

- Відходи виробництва, такі як металева стружка, окремі прутки, обрізки проволоки та інші залишки від металопрокату;

- Резерви, що пошкоджені пожежею, повінню чи затопленням;

- Деталі обладнання, виведеного з експлуатації через застарілість;

- Прилади та вироби з металу, які вийшли з ладу або непридатні до використання;

- Частини машин та металеві конструкції, які вийшли з ладу або не підлягають використанню;

- Металева продукція низької якості або брак.

Ключовим фактором у визначенні металобрухту, безумовно, є рішення власника.

Куди можна звертатися для здачі металобрухту

Відповідно до статті 4 Закону № 619, передача (продаж) металобрухту можлива лише:

- Спеціалізованим підприємствам;

- Спеціалізованим металургійним переробним підприємствам;

- Пунктам прийому, які належать до зазначених підприємств.

Фізичним особам заборонено здавати металобрухт. За порушення цього правила передбачена адміністративна відповідальність у вигляді штрафу від 8500 до 17000 гривень, згідно з частиною 1 статті 16410 Кодексу України про адміністративні правопорушення.

Створення, облік і реалізація металобрухту

Ланцюг операцій з обліку та руху металобрухту на підприємстві розпочинається з його визнання. Цей процес може виникнути з різних причин, але всі їх можна зведені до двох основних сценаріїв:

- Відходи виробництва чи іншої господарської діяльності, такі як ремонт;

- Перетворення існуючих активів, таке як ліквідація та демонтаж основних засобів, або зміна облікового статусу запасів. Наприклад, об'єкт, який раніше був частиною запчастин, через моральне застаріння розглядається як металобрухт та оприбутковується відповідно.

Металобрухт розглядається як актив та оприбутковується лише в тому випадку, коли очікується отримання економічної вигоди, такої як переробка чи продаж. Залишати на балансі відходи, які не можуть бути прийняті приймальним пунктом або які взагалі не підлягають продажу, не є необхідним. Такі матеріали вивозяться на утилізацію разом із загальним сміттям. Важливо уникати екстремальних ситуацій, таких як розбирання автомобіля чи верстата, яке не супроводжується подальшим оприбуткуванням, оскільки це може викликати запитання від контролюючих органів.

Документальне оформлення металобрухту включає такі етапи:

- Оприбуткування з виробництва - складання накладної-вимоги на відпуск матеріалів (форма М-11) або внутрішньої накладної, якщо така є;

- Оприбуткування після інвентаризації - фіксація факту непридатності запасів у інвентаризаційному описі, зазначення кількості, причин, ступеня непридатності та можливостей подальшого використання;

- Оприбуткування після ліквідації основних засобів або транспортних засобів - фіксація факту наявності відходів у акті списання (згідно з формами від Мінфіну або формами ОЗ-3, ОЗ-4). Далі складається акт на оприбуткування або використовується прибутковий ордер;

- Продаж (віддача) до приймального пункту - оформлення як реалізації інших запасів, наприклад, за допомогою товарно-транспортної накладної чи видаткової накладної. Приймальний пункт повинен надати свій спеціальний акт приймання металів і брухту.

Оподаткування виробництва та обігу металобрухту

Щодо оподаткування прибутку чи єдиного податку, операції з металобрухтом не відрізняються від операцій з іншими запасами. Все проводиться відповідно до стандартних правил бухгалтерського обліку.

Важливо відзначити, що здача металобрухту є пільговою операцією, яка звільнена від ПДВ. Однак у випадку, коли металобрухт здається раніше придбаними з ПДВ активами, можлива компенсація ПДВ.

Питання оподаткування ПДВ ускладнене щодо продажу (здачі) металобрухту з наступних причин:

-

Звільнення від ПДВ при продажу металобрухту (згідно з п. 23 підрозділу 2 розділу ХХ ПКУ, що діє до 01.01.2027 р.). Однак важливо, щоб такий металобрухт був включений до списку в Переліку відходів та брухту, затвердженому постановою Кабінету Міністрів від 12 січня 2011 р. № 15. При цьому проводиться розподіл податкового кредиту між оподатковуваною та неоподатковуваною діяльністю, тобто нараховуються податкові зобов'язання з ПДВ за придбаними з ПДВ товарами/послугами.

-

Можливість нарахування податкового зобов'язання з ПДВ при ліквідації основних засобів (на залишкову вартість або їх звичайну ціну), якщо така ліквідація відбувається за самостійним рішенням, без підстав, визначених ч. 2 п. 189.9 ПКУ.

-

Можливість нарахування компенсуючого зобов'язання з ПДВ згідно з п. "б" п. 198.5 ПКУ (на суму раніше визнаного податкового кредиту), якщо металобрухт походить від об'єкта, який був куплений раніше з ПДВ, і по ньому був отриманий податковий кредит. Компенсуюче зобов'язання нараховується, оскільки об'єкт не був використаний у господарській/виробничій діяльності.

Оподаткування ПДВ і металобрухт

В узгоджених вище сценаріях уникнення ПДВ при ліквідації основних засобів можна здійснити, дотримуючись рекомендацій самого податкового органу, як вказано в індивідуальній податковій консультації ДФС від 29.01.2019 р. № 300/ІПК/28-10-27-01-11.

Однак, що стосується останнього пункту у зазначеному переліку - компенсуючого ПДВ, тут все виявляється досить складним і залежить від конкретного типу металобрухту. Якщо це:

-

Колишні запчастини, бракована продукція чи товар, які були придбані з ПДВ - обчислюється відповідно, оскільки в такому випадку складно спростувати податкові обов'язки.

-

Відходи виробництва, виготовлені з сировини та матеріалів, що були придбані раніше - такі матеріали використовувалися для господарських цілей, і тому виникають спірні питання щодо обов'язку сплати ПДВ. Однак у цьому випадку можливі судові справи з ДПС, хоча вирішальність у таких справах дуже сумнівна, як підтверджує постанова Одеського апеляційного адміністративного суду від 11.09.2018 р. № 821/617/18 (реєстр № 76542969).

-

Частини ліквідованих основних засобів - у цьому випадку компенсація ПДВ не потрібна, оскільки застосовується інший механізм, зазначений в п. 189.9 ПКУ (див. вище). Податкові органи у цьому контексті не намагалися визначити подвійне оподаткування ПДВ.

Якщо металобрухт утворюється саме з відходів виробництва, рекомендуємо звертатися за індивідуальною податковою консультацією до ДПС, щоб уникнути можливих проблем у майбутньому. В іншому випадку, слід бути готовими до судових справ чи сплати штрафу.

Податкова накладна при реалізації металобрухту

Важливо зауважити, що, навіть при звільненні від ПДВ, оформлюється податкова накладна з особливостями:

- Накладна повинна мати відмітку "Без ПДВ" у лівому верхньому куті.

- Код ставки повинен бути вказаний як "903" (графа 8).

- Код пільги повинен мати значення "14060465" (графа 9).

Щодо податкової накладної з ПДВ за пунктом 198.5 Податкового кодексу України, такі документи реєструються в кінці місяця з такими характеристиками:

- Код зведеної накладної - "1".

- Тип причини (не видається покупцеві) - "09".

- ІПН покупця (умовний) - "600000000000".

Металобрухт на підприємстві: особливості у веденні обліку

Бухгалтерський облік металобрухту здійснюється на субрахунку 209 "Інші матеріали", який згідно з Інструкцією до Плану рахунків використовується для обліку відходів виробництва, невиправного браку та металобрухту.

Оприбуткування металобрухту відображається в залежності від причини виникнення так:

- Дт 209 Кт 23 - для зворотних відходів виробництва;

- Дт 209 Кт 746 - для металобрухту, утвореного внаслідок демонтажу/ліквідації основних засобів;

- Дт 209 Кт 207 - для металобрухту, виявленого під час інвентаризації запчастин тощо.

При оприбуткуванні металобрухту використовується оціночна вартість, яка визначається на основі можливої реалізації такого металобрухту або вартості аналогічних активів, якщо такі існують.

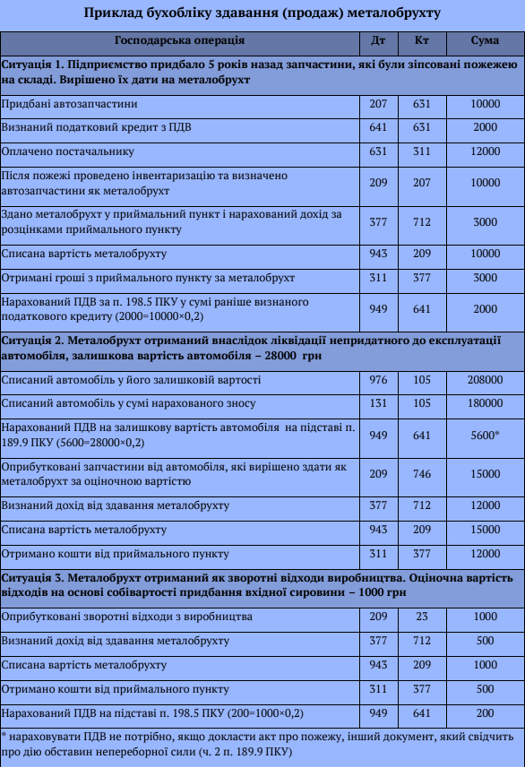

Здавання (продаж) металобрухту в обліку відображається так само, як і звичайна реалізація запасів. Приведений нижче приклад операцій подано в таблиці.