Облік повернення товару

31 October 2023

Правові аспекти повернення товару

Згідно з Цивільним кодексом України, продавець має зобов'язання передати покупцеві товар, якість якого відповідає обумовленим угодою умовам купівлі-продажу, або товар повинен бути придатним для тих цілей, на які його покупець планує використовувати. Відповідно до статті 678 Цивільного кодексу України, покупець має право вимагати повернення товару, якщо вимоги щодо якості товару серйозно порушені, наприклад, якщо виявлено недоліки, які неможливо виправити, або виправлення таких недоліків потребує надто великих витрат або триває занадто довго, або ж недоліки виникають знову після їх ремонту.

Повернення товару регулюється законом України «Про захист прав споживачів» від 12 травня 1991 року № 1023-XII. Відповідно до цього закону, продавець повинен повернути гроші за непродовольчий товар належної якості у випадках, коли виконуються п'ять умов: товар не відповідає за формою, розміром, фасоном, кольором, розміром або з інших причин не може бути використаним покупцем згідно призначенню; з моменту покупки товару минуло менше 14 днів; товар не був використаний і має збережений товарний вигляд, споживчі властивості, пломби, ярлики; покупець має розрахунковий документ, отриманий при покупці, такий як фіскальний касовий чек; цей товар не включений до списку товарів, які не підлягають обміну та поверненню, як визначено у частині 1 статті 9 Закону № 1023.

Важливо відзначити, що якісні товари, які включають продовольчі товари, лікарські препарати, предмети сангігієни, а також окремі непродовольчі товари, не підлягають поверненню або обміну, які вказані у додатку 3 до постанови Кабінету Міністрів України № 172.

Увага! Причиною повернення придбаного товару може бути невиконання умов договору, недостатня якість товару, термін придатності і т.д. але іноді покупець намагається повернути товар потрібної якості. Тому ми зазначаємо, що постанова Кабінету Міністрів "Про реалізацію деяких положень Закону України "Про захист прав споживачів" від 19.03.1994 № 172 ".

Про обмін або повернення таких товарів включає продукти харчування, медикаменти, санітарно-гігієнічні вироби та велику кількість кількість непродовольчих товарів, які повертають кошти за товар споживачеві за ціною, дійсною на дату покупки (стаття 1023-9 Закону Не звертайте уваги на цей факт, якщо ціна товару впала або збільшилася.

Коли можна прийняти неякісний товар

Придбання продовольчих продуктів:

- Покупцю гарантовано право вимагати від продавця заміни непридатного продукту на якісний аналог або повернення коштів (частина 8 статті 8 Закону № 1023).

- Розрахунки проводяться, враховуючи вартість товару на момент пред'явлення вимоги (з урахуванням можливого зростання ціни) або на момент покупки (з урахуванням можливого зниження ціни) (частини 7 і 8 статті 8 Закону № 1023).

Непродовольчі товари:

- Повернення грошей за непридатний товар залежить від характеру виявленого недоліку.

- Недолік включає будь-яку невідповідність продукції вимогам нормативно-правових документів, угод або вимогам, що до неї пред'явлені, а також інформації про продукцію, яку надав виробник (продавець, виконавець).

- Суттєвий недолік - недолік, через який неможливо або неприпустимо використовувати товар за його призначенням, виникає з вини виробника (продавця, виконавця), не підлягає усуненню, потребує понад 14 календарних днів на усунення, або робить товар значно відмінним від того, яким він був описаний в угоді (частина 12 статті 1 Закону № 1023).

Повернення грошей за непродовольчі товари вимагає наявності суттєвих недоліків. Гарантійний строк товарів є важливим фактором при розгляді претензій споживача:

-

Гарантійний строк товару визначається на паспорті, етикетці або в іншому документі. У разі товарів, які з плином часу можуть погіршувати якість і ставити під загрозу здоров'я споживача, вказується строк придатності. Інформація про цей строк повинна бути виділена на етикетках або упаковці.

-

Для деяких сезонних товарів гарантійний строк обчислюється відповідно до сезону, наприклад, одягу та взуття.

З урахуванням гарантійного строку споживач може звертатися за гарантійними вимогами до продавця в разі виявлення суттєвих недоліків у товарі.

Документальне оформлення повернення товару

У сфері оптової торгівлі, де товари відправляються зазвичай на підставі укладеного договору купівлі-продажу, існують певні правила і процедури щодо повернення товару або розгляду претензій. Ось декілька ключових аспектів цього процесу:

-

Порушення договору: Якщо умови договору були порушені щодо асортименту, комплектності, кількості або якості товару, покупець має законне право повідомити продавця про це.

-

Письмова вимога: Покупець може надіслати продавцеві письмову вимогу щодо повернення товару відповідно до статті 680 Цивільного кодексу України (ЦК). Така вимога може бути складена у різних форматах, включаючи звичайний лист, претензію, вимогу згідно з вимогами Господарського кодексу України (ГК), акт про брак або інші документи, які передбачені договором купівлі-продажу.

-

Оформлення повернення: Повернення товару від юридичної особи доцільно оформити за допомогою накладної типової форми № М-11, яку встановлено наказом Міністерства статистики України за № 193 від 21 червня 1996 року.

-

Документи, підтверджуючі придбання: Покупець повинен також забезпечити належне підтвердження придбання товару, як наприклад фіскальний чек.

-

Повернення товару в роздробі: У випадку повернення товару в роздробі, покупець має надати продавцю відповідні документи, що підтверджують придбання товару.

Це важливий процес, який дозволяє покупцям захищати свої права і забезпечує правильний облік та оформлення повернення товару в оптовій торгівлі.

Повернення товарів у роздрібній торгівлі має ряд функцій, в основному пов'язаних з поверненням грошових коштів кінцевому споживачеві через rpo. При поверненні товару в роздрібному магазині покупець повинен надати продавцю документ, що підтверджує покупку даного товару. Наприклад, фінансові касові чеки за товари за формою FCCH - 21.01.2016, затвердженою наказом Міністерства фінансів від № 13 (далі - № 13). Разом з грошовими коштами для повернення Продавець видає покупцеві фінансовий касовий чек на видачу грошових коштів за формою fcch-13, затвердженою наказом № 2. Вимоги до змісту розрахункового документа, який оформляється для видачі грошових коштів за повернення товару, визначені наказом № 13.

.jpg)

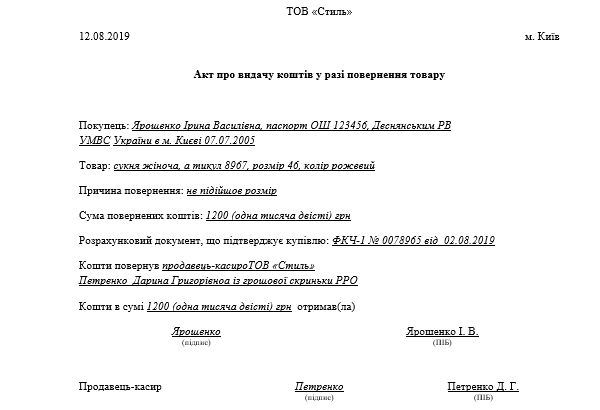

Якщо сума коштів, виданих за повернення товару, перевищує 100 гривень, фінансовий керівник підприємства або особа, яка безпосередньо здійснює розрахунок, повинні скласти акт про видачу коштів (пункт 8 розділу III Порядку реєстрації та застосування реєстратора розрахункових операцій, що використовується для реєстрації про розрахункові операції за товари (послуги), затверджених наказом Міністерства фінансів від 2016-6-14 рр. № 547). У цьому акті вказуються дані документа, що підтверджує особу покупця, що повертає товар, інформація про товар, сума виданих грошових коштів, видача розрахункових документів, що підтверджують покупку товару і ще один нюанс про повернення грошових коштів кінцевому споживачеві.

Якщо оплата товару проведена безготівковим способом, грошові кошти повертаються в безготівковій формі через установу банку (Постанова НБУ № 22 від 21.01.2004 затверджено пунктом 1.4 Інструкції про безготівкові розрахунки в Україні в національній валюті). Отже, у разі оплати товару банківською платіжною карткою готівкові гроші за повернутий товар покупцю не повертаються та перераховуються на рахунок банківської картки. І ще 1 нюанс з приводу повернення коштів кінцевому користувачеві. Якщо товар оплачений безготівковим способом (платіжною карткою), грошові кошти можуть бути повернуті на карту або оплачені готівкою.

Справа в тому, що якщо власник платіжної картки повертає продавцю придбаний після здійснення транзакції товар, продавець видає грошові кошти готівкою з касового апарату або повертає готівку готівкою (стаття 7.6 Правил обліку операцій з використанням платіжних карток у банках України, 2005-4-8 № 123, затверджених постановою Уряду України). комітету НБУ). Отже, при поверненні товару, сплаченого платіжною карткою, продавець може повернути грошові кошти готівкою або перевести їх на картку (лист НБУ №57-0002/84778 від 12.10.2016).

До Вашого відома! Роздрібний торговець самостійно визначає документ, в якому реєструється повернення, беручи до уваги реквізити стандартної форми первинного документа обліку товарно-матеріальних запасів.

Що стосується документів, в яких реєструється повернення в торговому підприємстві, то досить часто виникають питання. Кожен роздрібний торговець самостійно визначає перелік таких основних документів і перераховує їх у Додатку до облікової політики. Для цього він може скористатися стандартною формою первинного документа обліку товарно-матеріальних цінностей, затвердженою наказом № 193 (рахунок-фактура М-11, квитанція м-4), яка заповнюється відповідно до Закону про повернення товару.

Як повернути покупцеві гроші за товар

При проведенні повернення коштів покупцеві, важливо дотримуватися встановлених законодавством правил і процедур. Нижче наведено ключові кроки та вимоги щодо розрахункової операції повернення коштів за допомогою реєстратора розрахункових операцій (РРО) з елементами списку:

-

Використовуйте РРО: Якщо ваш бізнес використовує реєстратори розрахункових операцій, переконайтеся, що всі повернення коштів проводяться через касовий апарат.

-

Видайте фіскальний касовий чек видачі коштів (ФКЧ-2): Якщо технічні можливості РРО дозволяють реєструвати від'ємну суму, перед сумою виданих коштів розмістіть знак «–» (мінус).

-

Використайте чек "Службова видача": Якщо алгоритм роботи РРО не підтримує окреме накопичення від'ємних сум розрахунків, видайте покупцеві чек "Службова видача" із відповідними відомостями.

-

Уникайте операції "сторно": Згідно з Порядком № 547, заборонено використовувати операцію "сторно" для реєстрації від'ємних сум через РРО.

-

Складання акта про видачу коштів: Якщо сума коштів, які повертаються споживачеві, перевищує 100 грн, обов'язково складіть акт про видачу коштів. У цьому акті внесіть наступну інформацію:

- Дані документа, що встановлює особу покупця, який повертає товар.

- Відомості про товар.

- Суму виданих коштів.

- Номер, дату і час видачі розрахункового документа, що підтверджує купівлю товару.

Дотримання цих правил є важливим для забезпечення правильного та законного проведення повернень коштів покупцям і для дотримання вимог законодавства України.

Касир відправляє акт про видачу грошових коштів в бухгалтерію. Він зберігається там протягом 3 років.

Після видачі документа споживачеві видаються грошові кошти з касового апарату або переводяться на платіжну карту. Негайно поверніть гроші. Якщо це неможливо, особливо якщо в касі недостатньо купюр протягом 7 днів. Закон № 1023 та Закон про RPO не визначають спосіб оплати повернень. Такі норми були затверджені постановою Ради НБУ від 08.04.2005 № 123, що міститься у статті 7.6 Правил обліку операцій з використанням платіжних карток у банках України, а саме: "... Якщо власник платіжної картки повертає продавцю товар, придбаний після здійснення транзакції, продавець повертає грошові кошти готівкою шляхом видачі грошових коштів з касового апарату або переводить грошові кошти на розрахунковий рахунок у безготівковій формі."Тобто продавець має право зробити це готівкою або безготівковим шляхом. безготівкова форма - за вибором покупця (Лист НБУ № 57-0002 / 84778 від 12.10.2016).

Якщо у вас є журнал обліку платіжних операцій, запишіть повернення коштів у колонці 1 розділу 10. Не забудьте зареєструвати повернення - оформіть коносамент-21.06.1996№вимоги до відпуску (внутрішнього переміщення) матеріалів (М-193) за формою з наказу "Про затвердження Типової форми основного бухгалтерського документа з обліку сировини і матеріалів" в 11. Заповніть їх відповідно до Закону про повернення товару. Це така" прорахована " картина повернення товару і повернення грошей покупцеві за нього. Ми сподіваємося, що ваші споживачі завжди будуть задоволені своїми покупками.

В іншому випадку у вас будуть поради про те, як повернути їм гроші.

Популярні послуги компанії:

- Юридична адреса в Україні;

- Юридична адреса у Києві та області;

- Послуги бухгалтера;

- Бухгалтерські послуги;

- Фінансова звітність ФОП.

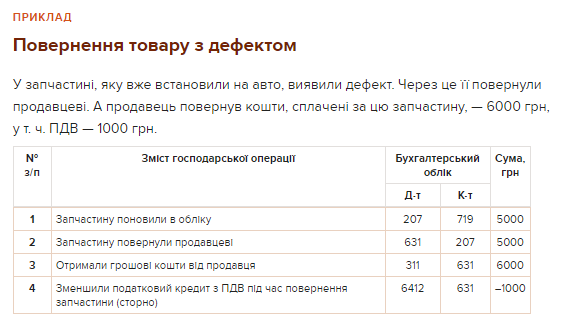

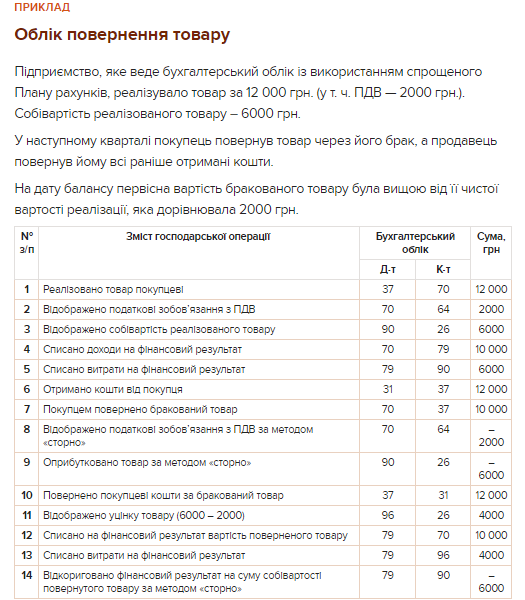

Бухоблік повернення товару

Повернення товару має своє місце в бухгалтерському обліку і вимагає дотримання Методичних рекомендацій з бухгалтерського обліку запасів, затверджених Міністерством фінансів України наказом від 10 січня 2007 року під номером 2 (далі — Методрекомендації № 2).

Постачальник, якому покупець повертає товар, повинен виконати наступні операції у бухгалтерському обліку:

-

Зменшення доходу: Постачальник зменшує свій дохід від реалізації на суму продажної вартості повернутого товару. Ця операція відображає зменшення прибутку компанії внаслідок повернення товару.

-

Сторнування податкових зобов'язань з ПДВ: Під час постачання товару покупцю раніше було нараховано податкові зобов'язання з ПДВ. Однак, оскільки товар повертається, постачальник сторнує ці податкові зобов'язання з ПДВ.

-

Оприбутковування товару: Повернутий від покупця товар повинен бути оприбуткований у бухгалтерському обліку методом сторно. Ця операція відображає внутрішнє переміщення товару і зміну його статусу на "повернутий".

Зазначені операції допомагають відобразити в бухгалтерському обліку повернення товару і забезпечити правильне регулювання фінансових показників компанії у відповідності до законодавства та стандартів бухгалтерського обліку.

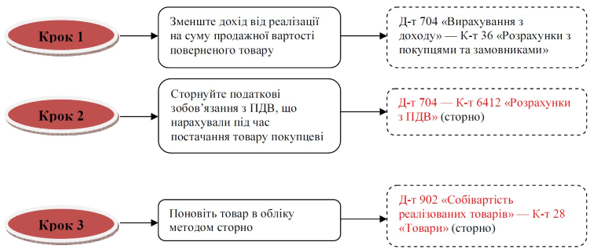

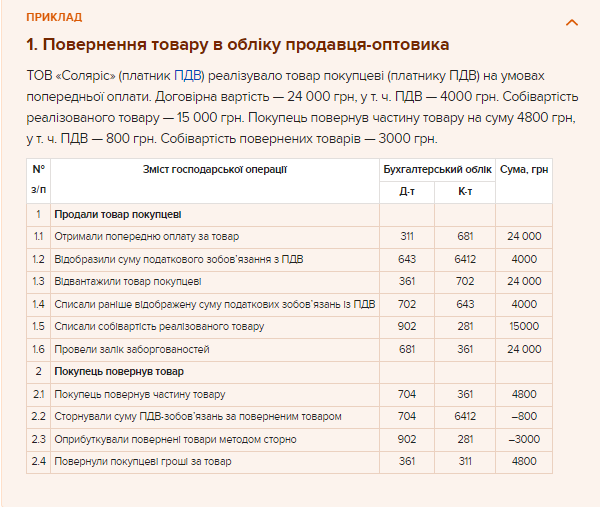

Якщо транзакція відбудеться протягом звітного періоду, зменшення доходу становитиме: "відрахування з доходу" за дебетом рахунка 704 кредиту субрахунку 36 "Розрахунки з покупцем і замовницею". У той же час податкові зобов'язання з ПДВ сторнуються кореспонденцією: дебет субрахунку 704 і кредит рахунку 64 "Розрахунки по податках і платежах". І, нарешті, повернуті товари зараховуються у зворотному порядку: дебет субрахунку 902" Собівартість реалізованих товарів", кредит 28" Товари "(оптова торгівля - повернення на субрахунку 281" Товарно—матеріальні запаси", Роздрібна торгівля - на субрахунку 282"торгівля").

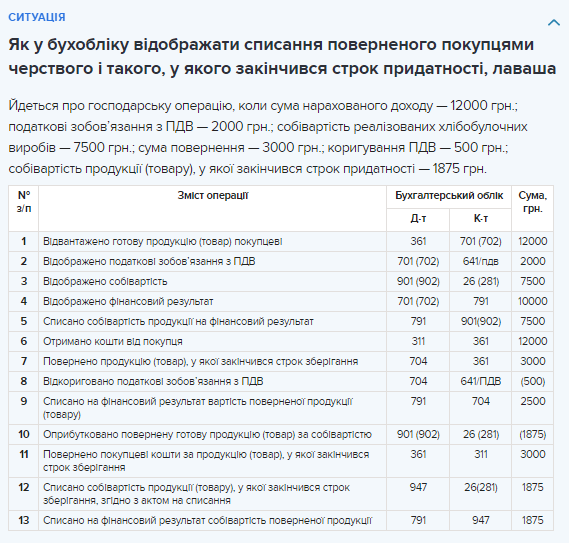

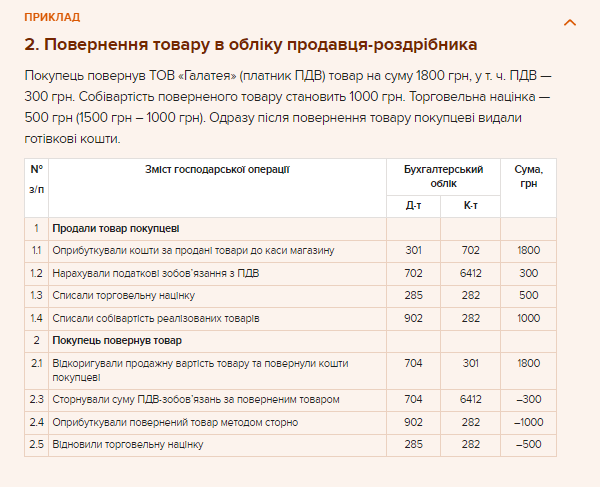

Для повернення товарів у роздрібній торгівлі бухгалтерія має додаткові бухгалтерські записи, особливо пов'язані з відновленням торгових націнок за повернуті товари. Для цього роздрібний торговець скасовує дію, яка раніше була відображена при амортизації націнки у зв'язку з продажем товару.Дебет субрахунку 285" Торгова націнка " з кредитом субрахунку 282. Тому, якщо покупець повертає вам раніше доставлений товар, виконайте 3 кроки одночасно (див.малюнок).

Вплив повернення товарів на податок на прибуток

Розрахунок податку на прибуток проводиться на основі даних бухгалтерського обліку. Адже об'єкт оподаткування прибутком визначається відповідно до Правил бухгалтерського обліку та Податкового кодексу України (ПК) (стор.134.1.1 ПК).

Оскільки податковий кодекс не передбачає різниці у поверненні товарів, податковий вплив на такі операції повністю залежить від показників бухгалтерського обліку.

ПДФО

Вартість товару, отриманого платником податку як гарантована Заміна, а також грошова компенсація у разі повернення товару продавцю протягом гарантійного строку, розраховується щомісяця і тільки в межах покупної ціни такого товару (п.165.1.12 Податкового кодексу України; Податковий кодекс; Zir, Категорія 103.04).

ПДВ наслідки повернення товарів

Якщо покупець повертає товар постачальнику після поставки, постачальник виправить зобов'язання з ПДВ, що виникли під час поставки (розділ 192.1 Податкового кодексу).

Для цього постачальник-оптовик проводить розрахунок коригування в податковій накладній (розрахунок коригування) і відправляє її покупцеві для реєстрації в Єдиному реєстрі податкових накладних (ЄРПН). Адже при поверненні товару постачальнику сума компенсації вартості товару зменшується. І всі розрахунки коригування ПДВ на зменшення вартості реєструються покупцем (пункт 192.1 пункту 4 та п Податкового кодексу. Порядок заповнення податкової накладної затверджено наказом Міністерства фінансів від 22.31.12.2015 №1307.

Важливо пам'ятати, що при поверненні товару покупцем, сума компенсації вартості товару зменшується, і це впливає на облік податку на додану вартість (ПДВ) та потребує розрахунків коригування в Єдиному реєстрі податкових накладних (ЄРПН). Нижче наведено важливі аспекти та терміни для покупців, які є платниками ПДВ:

-

Право на коригування податкового зобов'язання з ПДВ: Право на зменшення податкового зобов'язання з ПДВ, зокрема при поверненні товару, виникає лише за наявності розрахунку коригування, який зареєстрований в ЄРПН. Отже, покупець повинен негайно займатися реєстрацією цього розрахунку в ЄРПН.

-

Терміни реєстрації розрахунку коригування: Існують конкретні терміни для реєстрації розрахунків коригування. Для розрахунків коригування, складених з 1 по 15 календарний день календарного місяця включно, реєстрація повинна відбутися до останнього дня цього самого місяця. Для розрахунків коригування, складених з 16 по останній день календарного місяця включно, реєстрація повинна відбутися до 15 календарного дня наступного місяця після їх складання.

-

Максимальний строк для реєстрації: Розрахунок коригування можна зареєструвати в ЄРПН не пізніше 1095 календарних днів із дати його складання. Важливо дотримуватися цього обмеження, оскільки затримка може призвести до податкових недорозумінь.

-

Розрахунки коригування до податкових накладних: Для товарів, оформлених на постачання споживачам та звільнених від оподаткування, а також для товарів, що оподатковуються за ставками 0%, 7%, 20%, слід виписувати окремі розрахунки коригування до податкових накладних.

-

Повернення товару без податкової накладної: Якщо покупцю не видана податкова накладна (незалежно від того, чи збільшується вартість товарів під час коригування чи зменшується), постачальник повинен зареєструвати розрахунок коригування в ЄРПН.

Ці аспекти важливі для платників ПДВ і допомагають впорядкувати облік та оподаткування при поверненні товару.

Якщо товар повертається для усунення дефектів або знищення, скорегуйте податкове зобов'язання зі сплати акцизного податку протягом звітного періоду, в якому товар було повернуто (п.217.5 Податкового кодексу; лист Державної податкової служби від 27.04.2018№1936/INC/28-10-01-03-11).