Облік транспортно-експедиторських послуг

01 December 2023

Правові та організаційні принципи транспортно-експедиторської діяльності в Україні визначає Закон України "Про транспортно-експедиторську діяльність" від 01.07.2004 № 1955-IV (надалі - Закон № 1955). Додатково, глава 65 Цивільного кодексу України (ЦК) присвячена транспортному експедируванню.

Економічні та юридичні аспекти діяльності в галузі зовнішньоекономічної діяльності, включаючи транспортно-експедиторську, регулюються Законом України "Про зовнішньоекономічну діяльність" від 16.04.1991 № 959-ХII. Зазначено, що до послуг у сфері зовнішньоекономічної діяльності відноситься також транспортно-експедиторська діяльність згідно зі статтею 4 цього Закону.

Оформлення транспортно-експедиторських послуг в документах

Транспортно-експедиторська діяльність є формою підприємницької діяльності, що полягає у наданні послуг з організації та забезпечення перевезень різних видів вантажів, таких як експортні, імпортні, транзитні та інші (визначено Законом № 1955, ст. 1).

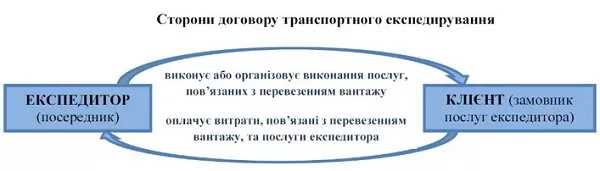

Угода про транспортне експедирування є одним з варіантів договорів посередництва. Зміст її полягає в тому, що одна сторона (експедитор) на умовах плати, за рахунок і на користь іншої сторони (клієнта), зобов'язується виконати або організувати виконання певних послуг з перевезення вантажу, які визначені угодою (див. схему). Отже, транспортно-експедиторська послуга охоплює організацію та координацію перевезень експортного, імпортного, транзитного або іншого вантажу в рамках угоди про транспортне експедирування.

Згідно з Главою 65 Цивільного кодексу та Законом № 1955, експедитор має значні повноваження. Він може укладати договори з перевізниками, портами, авіапідприємствами, судноплавними компаніями та іншими суб'єктами, які можуть бути як резидентами, так і нерезидентами України, з метою виконання доручення клієнта. У взаємодії з цими суб'єктами експедитор може виступати від свого імені або від імені клієнта.

Транспортно-експедиторська діяльність є підприємницькою діяльністю, що включає в себе надання послуг з організації та забезпечення перевезень різних видів вантажів, таких як експортні, імпортні, транзитні та інші (згідно зі статтею 1 Закону № 1955).

Облік транспортно-експедиторських послуг

В залежності від умов угод, експедитор може вести бухгалтерський облік доходів і витрат у двох різних форматах: перший - облік власної наданої послуги, інший - облік придбаних послуг, коли залучаються треті сторони.

Під час надання послуг у сфері перевезень або експедиторської діяльності, дохід, отриманий від цих послуг, слід зараховувати на субрахунок 703 "Дохід від реалізації робіт і послуг". Собівартість таких послуг, як вказано у рахунках її формування на рахунку 23 "Виробництво", повинна бути включена до витрат через субрахунок 903 "Собівартість реалізованих робіт і послуг" (згідно з пунктом 7 П(С)БО 16 "Витрати").

У випадку, коли експедитор залучає третіх осіб для виконання угод з надання транспортно-експедиторських послуг, мова йде про комісійні/дорученні відносини. Експедитор виступає як комісіонер або повірений. Отже, доходи (і витрати), які належать третій стороні згідно з угодою, не включаються до бухгалтерського обліку експедитора (згідно з пунктом 6.2 П(С)БО 15 "Дохід" та пунктом 9.1 П(С)БО 16). Послуги, отримані від перевізника, відображаються записом на дебет субрахунку 685 "Розрахунки з іншими кредиторами" та кредит субрахунку 377 "Розрахунки з іншими дебіторами".

Оподаткування транспортно-експедиторських послуг

Оподаткування податку на додану вартість (ПДВ), отриманого експедитором як винагороду, залежить від статусу замовника послуг, як резидента чи нерезидента, відповідно до положень Податкового кодексу України (ПК).

Закон № 1955 визначає учасників у сфері транспортно-експедиторської діяльності, включаючи клієнтів, експедитора та перевізників, яких може залучати експедитор для перевезення вантажів.

Нульова ставка ПДВ застосовується тільки до міжнародних перевезень. Якщо експедитор залучається до міжнародних перевезень, ця нульова ставка застосовується до відповідних перевізників.

Базою оподаткування ПДВ для експедитора є вартість наданих транспортно-експедиторських послуг (винагорода експедитора), яка підлягає оподаткуванню за ставкою 20%.

Згідно угоди транспортного експедирування, експедитор зобов'язується виконати або організувати виконання послуг з перевезенням вантажу за рахунок клієнта. Оподаткування ПДВ повинно враховувати правило "першої події", відповідно до вимог Податкового кодексу.

Залежно від того, що настає раніше – отримання коштів від замовника чи видача документів, що підтверджують міжнародне перевезення, експедитор зобов'язаний сплатити ПДВ за ставкою 20% на вартість своїх експедиторських послуг та застосувати ставку 0% на міжнародні перевезення, якщо перевізник – резидент і платник ПДВ. У разі, якщо перевізник – нерезидент, оподаткування ПДВ на вартість послуг з перевезення не виникає.

Перевізник-резидент, який є платником ПДВ, повинен скласти податкову накладну з вказанням ПДВ за нульовою ставкою на день настання податкових зобов'язань за міжнародні перевезення. Цей документ також має бути зареєстрований в Єдиному реєстрі податкових накладних (ЄРПН) і переданий експедитору.

З свого боку, експедитор повинен скласти дві податкові накладні для замовника перевезення на день настання податкових зобов'язань за міжнародне перевезення. Обидві накладні також є обов'язковими для реєстрації в ЄРПН:

1. Перша накладна – на вартість експедиторських послуг (отриманої винагороди) з нарахуванням ПДВ за ставкою 20%.

2. Друга накладна – на вартість міжнародного перевезення з нарахуванням ПДВ за ставкою 0%.

Обидві ці податкові накладні служать основою для формування податкового кредиту для замовника.