Огляд податкових змін закону № 1914-Х

25 October 2023

Податкова реформа 2023: Терміни введення змін у дію

Закон № 1914 було ухвалено та запроваджено в дію з 1 січня 2023 року. Проте важливо відзначити, що деякі поправки до цього закону набувають чинності з інших дат: з 21 листопада 2022 року та 1 липня 2023 року.

Давайте розглянемо послідовність набрання чинності основних положень Закону № 1914.

Основна мета законопроєкту під номером 5600

Зміни, запропоновані в законопроєкті № 5600, мають офіційну мету, яку можна визначити наступним чином:

- Забезпечити баланс між доходами, які надходять до Державного бюджету України.

- Скасувати недопустимі податкові пільги та пільги для певних підприємств, які розглядаються як легалізовані способи ухилення від сплати податків.

- Встановити рівні конкурентні умови для всіх суб'єктів господарювання.

Іншими словами, головною метою законопроєкту № 5600 є збільшення податкових надходжень, але це досягається не лише за рахунок підвищення податкових ставок, а також шляхом усунення можливості уникнення оподаткування через деякі податкові переваги. Окрім того, законопроєкт спрямований на зменшення впливу окремих груп і виправлення податкових нерівностей.

Податкові «лазівки», які має ліквідувати законопроєкт № 5600

Законопроєкт № 5600 призначений для припинення використання різноманітних податкових способів уникнення оподаткування. В ньому розглядаються конкретні приклади таких "податкових "дір":

-

Зниження ставки рентної плати для видобутку руди, яке може створювати вигоди для металургійного бізнесу одного з відомих українських олігархів. Законопроєкт пропонує прив'язати рентну плату до біржових показників, що усуває можливість маніпулювання розміром оплати, враховуючи "багатство" чи "бідність" руди.

-

У сільськогосподарській 4-й групі єдиного податку виявлені "приховані" виробники-птахівники. Це підприємства, що займаються розведенням свійської птиці (зокрема, курей) та виробництвом м'яса птиці. Незважаючи на наявність сільськогосподарських земель, на яких, заявляється, вирощується зерно для корму птиці, вони сплачують фіксовану суму єдиного податку, яка залежить від площі земельних ділянок, а не від обсягів продажу м'яса птиці. Якби вони сплачували податок за 3-ю групою чи податок на прибуток, надходження до бюджету були б значно більшими.

Проте вплив законопроєкту № 5600 на податкові питання виявляється значно ширшим. Сектори, які найбільше зазнають впливу цього законопроєкту, включають металургійну галузь, птахівництво (зокрема виробництво курятини) та відновлювану енергетику.

Які зміни пропонує Законопроект № 5600 для бізнесу та ФОП?

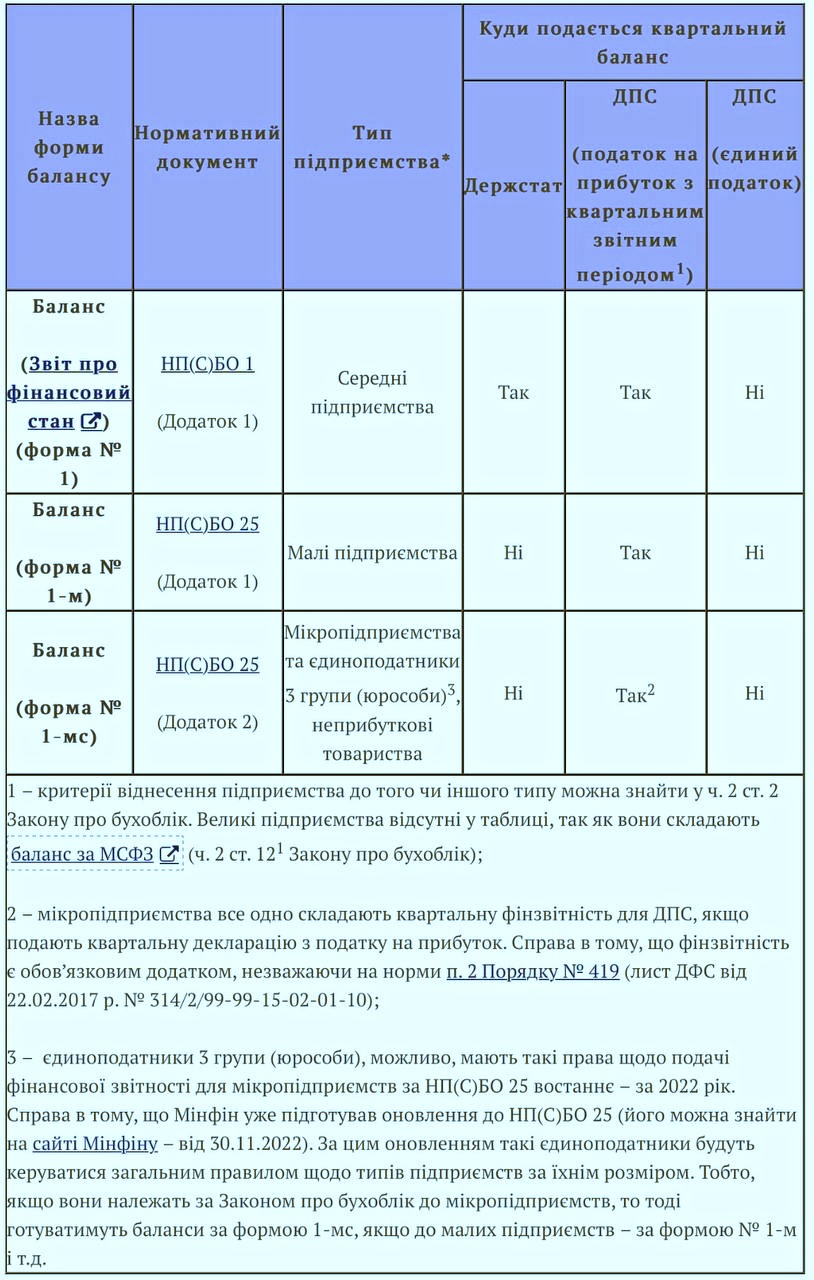

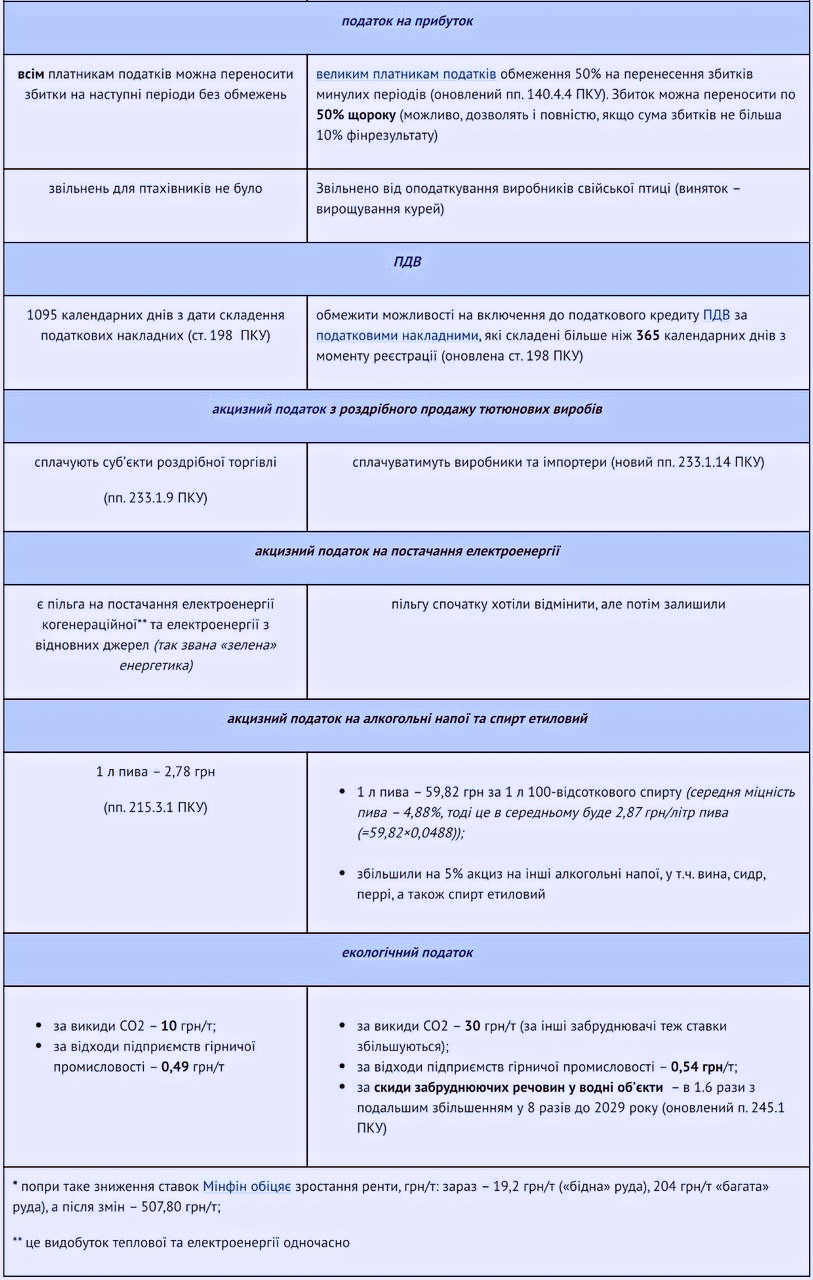

У таблиці нижче ми порівнюємо основні положення законопроекту № 5600 з поточною ситуацією щодо суб'єктів господарювання.

Що найбільше збентежило бізнес у законопроєкті № 5600

Найбільше обурення серед підприємців викликав законопроєкт № 5600, несмотря на визнану позитивну мету, яку він має. Цей проєкт включає численні сумнівні нововведення, які можуть вплинути на підприємства, фізичних осіб-підприємців і навіть звичайних громадян. Багато з цих аспектів стосуються адміністрування податків і включають наступне:

-

Спосіб стягнення податкового боргу: податкові органи матимуть право стягувати податковий борг готівкою або з банківських рахунків без судового втручання, якщо борг виник за самостійно визначеним податковим зобов'язанням (наприклад, через декларацію чи уточнюючий розрахунок). Термін для такого стягнення збільшено з 30 до 240 днів.

-

Введення податкової застави: якщо платник податків оскаржує суму податкового повідомлення рішенням (ППР) в результаті перевірки або розрахунку, податкові органи можуть встановити податкову заставу, щоб уникнути втрати майна під час оскарження.

-

Обмеження права на виїзд за кордон: керівникові юридичної особи-боржника може бути заборонено виїзд за кордон на підставі рішення суду про повне погашення податкового боргу. Проте, ця норма діятиме лише у випадках, коли змінено керівництво боржника чи розпочато судовий процес щодо банкрутства.

Зрозуміло, що такі пропозиції викликали опір у бізнес-середовищі. Ці заходи сприймаються як збільшення повноважень та можливостей для корупції в Державній податковій службі. Однак, за даними відкритих джерел, законотворці вже внесли певні зміни до законопроєкту, які частково скасували або пом'якшили обговорювані заходи.

Які можливі наслідки для звичайних громадян може мати законопроєкт № 5600

Окрім бізнесу, законопроект № 5600 також впливає на громадян, які не є зареєстрованими підприємцями. Законопроект стосується продажу нерухомості на вторинному ринку та доходів від продажу сільськогосподарської продукції. Нові правила щодо них наведені в таблиці нижче.

Зверніть увагу, що 20% податок на додану вартість (ПДВ) на продаж нерухомості на вторинному ринку більше не застосовуватиметься.

.jpg)

Можливі негативні наслідки внесення законопроєкту № 5600:

У результаті вищезазначених змін можливе:

-

Підвищення цін на нерухомість: Запроваджене оподаткування різниці між ціною купівлі та ціною продажу нерухомості може сприяти відбуванню операцій в тіні. За цими новими правилами, ціна продажу може бути штучно низькою, щоб уникнути оподаткування, і решта частини операції залишатиметься поза офіційним обліком, при цьому бюджет не отримає додаткового доходу від таких операцій.

-

Незначний ефект на ренту від видобутку корисних копалин: Збільшення ренти або зменшення різниці між рентними ставками для видобутку різних корисних копалин може призвести до незначного збільшення надходжень від цієї сфери. Проте світові ціни на деякі з цих ресурсів також зменшуються, що зменшить загальний дохід від ренти.

-

Податковий тиск на сільські господарства: Збільшення податку на доходи фізичних осіб може робити сільські господарства менш привабливими для сільськогосподарських підприємств, оскільки витрати зростають, а прибуток зменшується.

-

Підвищення цін на Інтернет: Збільшення ренти за радіочастотний ресурс для мобільних операторів може призвести до підвищення витрат для них і, відповідно, до підвищення цін на мобільний Інтернет.

-

Збільшення податкового тиску на бізнес: Впровадження нових податкових правил може підвищити податковий тиск на підприємства, включаючи середні підприємства.

-

Зменшення інвестиційної привабливості: Зміни в правилах щодо ренти за радіочастотний ресурс можуть зменшити інвестиційну привабливість України, що може вразити стабільність, на яку розраховували іноземні інвестори, включаючи операторів мобільного зв'язку, які вкладали кошти в розгортання мереж 3G і 4G.

-

Можливість нових податкових схем: Призначеність невиїзних керівників може бути замінена новими, можливо, лише "формальними" фігурами, що може створити нові шляхи для уникнення податків.