Оподаткування у медзакладах після перетворення у комунальні некомерційні підприємства

27 October 2023

Комунальні некомерційні підприємства – що це?

Спочатку розглянемо, які організаційно-правові форми можуть виникнути внаслідок трансформації бюджетних медичних закладів. Це може суттєво вплинути на обов'язки щодо сплати податків. Таким чином, комунальне підприємство є структурою, яка створюється на базі майна територіальної громади (наприклад, області, району або міста і т. д.). Такі підприємства є юридичною єдністю, оскільки територіальна громада є єдиним власником. Під час створення комунального підприємства реалізуються такі етапи:

- Орган місцевого самоврядування виділяє окреме майно.

- Створюється статутний капітал, який не розділяється на частки або паї.

- Затверджується статут комунального некомерційного підприємства.

- Вирішується питання щодо призначення керівника.

Які відмінності між комунальним підприємством та іншими юридичними особами, такими як Товариство з обмеженою відповідальністю (ТОВ)?

Комунальне підприємство виконує певні функції для територіальної громади, такі як вивезення сміття, водопостачання або, у випадку медичних закладів, надання послуг з охорони здоров'я населенню. Майно комунального підприємства закріплене за ним на праві господарського відання (у разі комерційних підприємств) або оперативного управління (у разі некомерційних комунальних підприємств). Назва підприємства має містити слова "комунальне підприємство" та вказівку на орган місцевого самоврядування, якому воно підпорядковується, наприклад, "Комунальне підприємство “Міська лікарня № 2” Чернігівської міської ради". Управління підприємством здійснюється наглядовою радою, а не зборами засновників, яка створюється органом місцевого самоврядування. Важливо відзначити, що комунальне підприємство, так само як і ТОВ, діє незалежно від свого власника (органу місцевого самоврядування) і не несе його зобов'язань.

Під час процесу реорганізації, бюджетні медичні заклади можуть перетворитися в комунальні некомерційні підприємства за рішенням відповідних місцевих органів самоврядування, і майно цих закладів перейде в їхнє оперативне управління.

По-перше, необхідно визначити, у яку організаційно-правову форму можуть перетворитися бюджетні медичні заклади, що в наш час є бюджетними установами. Це може міцно вплинути на податкові обов'язки. Комунальне підприємство - це утворення, яке засноване на майні територіальної громади, такої як обласна, районна або міська громада. Ці підприємства є юридичними особами, оскільки громада є єдиним власником. При створенні такого підприємства виконуються наступні кроки:

- Відділення окремого майна відбувається на засіданні органу місцевого самоврядування.

- Створюється статутний капітал, який не розділяється на частки або паї.

- Затверджується статут комунального некомерційного підприємства.

- Вирішується питання щодо призначення керівника.

Якщо порівнювати комунальне підприємство з іншими юридичними особами, такими як Товариство з обмеженою відповідальністю (ТОВ), можна визначити наступні відмінності:

- Комунальне підприємство виконує певні функції для територіальної громади, такі як вивіз сміття, водопостачання або медичні послуги населенню.

- Майно комунального підприємства закріплене за ним на праві господарського відання (у разі комерційних підприємств) або оперативного управління (у разі некомерційних комунальних підприємств).

- Назва підприємства має містити слова "комунальне підприємство" та вказівку на орган місцевого самоврядування, якому воно підпорядковується, наприклад, "Комунальне підприємство “Міська лікарня № 2” Чернігівської міської ради".

- Управління підприємством здійснюється наглядовою радою, а не зборами засновників, яка створюється органом місцевого самоврядування.

Важливо зауважити, що комунальне підприємство, так само як і ТОВ, діє незалежно від свого власника (органу місцевого самоврядування) і не несе його зобов'язань.

Під час процесу реорганізації, бюджетні медичні заклади можуть перетворитися в комунальні некомерційні підприємства за рішенням відповідних місцевих органів самоврядування, і майно цих закладів перейде в їхнє оперативне управління

Перетворення на комунальні підприємства: чому й навіщо?

Перетворення "бюджетних установ" у "комунальні некомерційні підприємства" відкриває широкі можливості і права, які значно відрізняються від тих, які мають бюджетні установи, що підпорядковані профільному міністерству та обмежені багатьма нормами. Спочатку в рамках бюджетної установи було неможливо, наприклад, підвищити зарплату лікаря-хірурга втричі в конкретній лікарні без системних змін у всій системі оплати праці бюджетників на рівні держави. У формі комунального некомерційного підприємства медичний заклад може самостійно встановлювати оплату праці, затверджувати штатний розпис, включаючи визначення окладів, навіть встановлювати оплату праці для окремих працівників на індивідуальній основі та залучати послуги фізичних осіб-підприємців, які мають відповідні медичні ліцензії. Крім того, керівник такого медичного закладу має велику вільність (в межах статуту) у вирішенні питань щодо майна, фінансів, а також у здійсненні кадрової політики та внутрішнього управління. Важливо відзначити, що для комунального некомерційного підприємства немає встановленого максимального розміру зарплати ні для лікарів, ні для керівного персоналу.

По-друге, це відкриває можливість складання фінансового плану незалежно від затвердження вищим розпорядником (МОЗ), що дає можливість діяти більш гнучко. Центральні поліклініки та медичні заклади первинної медичної допомоги (ЦПМСД) можуть отримувати фінансування не лише від держави, але й від юридичних та фізичних осіб, наприклад, через благодійну допомогу. Крім того, комунальні некомерційні підприємства можуть користуватися банківськими рахунками у комерційних банках. Завдяки цим можливостям лікарні отримують трьохрівневе фінансування: через укладення договорів з Національною службою здоров’я України на надані медичні послуги, фінансування з відповідного місцевого бюджету, а також фінансування від фізичних осіб чи приватних юридичних осіб.

По-третє, якщо медичний заклад не використовує кошти протягом року, вони залишаються у нього і не повертаються назад до державного бюджету. Це означає, що невикористані кошти не стають підставою для зменшення фінансування у наступному році, як це може трапитися у бюджетних установах.

Загалом ці заходи сприяють фінансуванню системи охорони здоров’я на засадах страхового принципу.

.jpg)

Комунальне некомерційне підприємство надає більше вільності порівняно з бюджетною установою.

Важливо відзначити, що комунальне некомерційне підприємство не є єдиною можливою формою для реформованих медичних закладів. Їх можна перетворити також у комерційні комунальні підприємства чи казенні підприємства. Проте у цих випадках вони зазнають більшого податкового навантаження, зокрема, оподаткування прибутку. Крім того, існує можливість приватизації цих підприємств, що може бути небажаним для громади. У зв’язку з цим, форма комунального некомерційного підприємства рекомендується за методичними рекомендаціями МОЗ щодо перетворення медичних закладів із бюджетних установ у комунальні некомерційні підприємства.

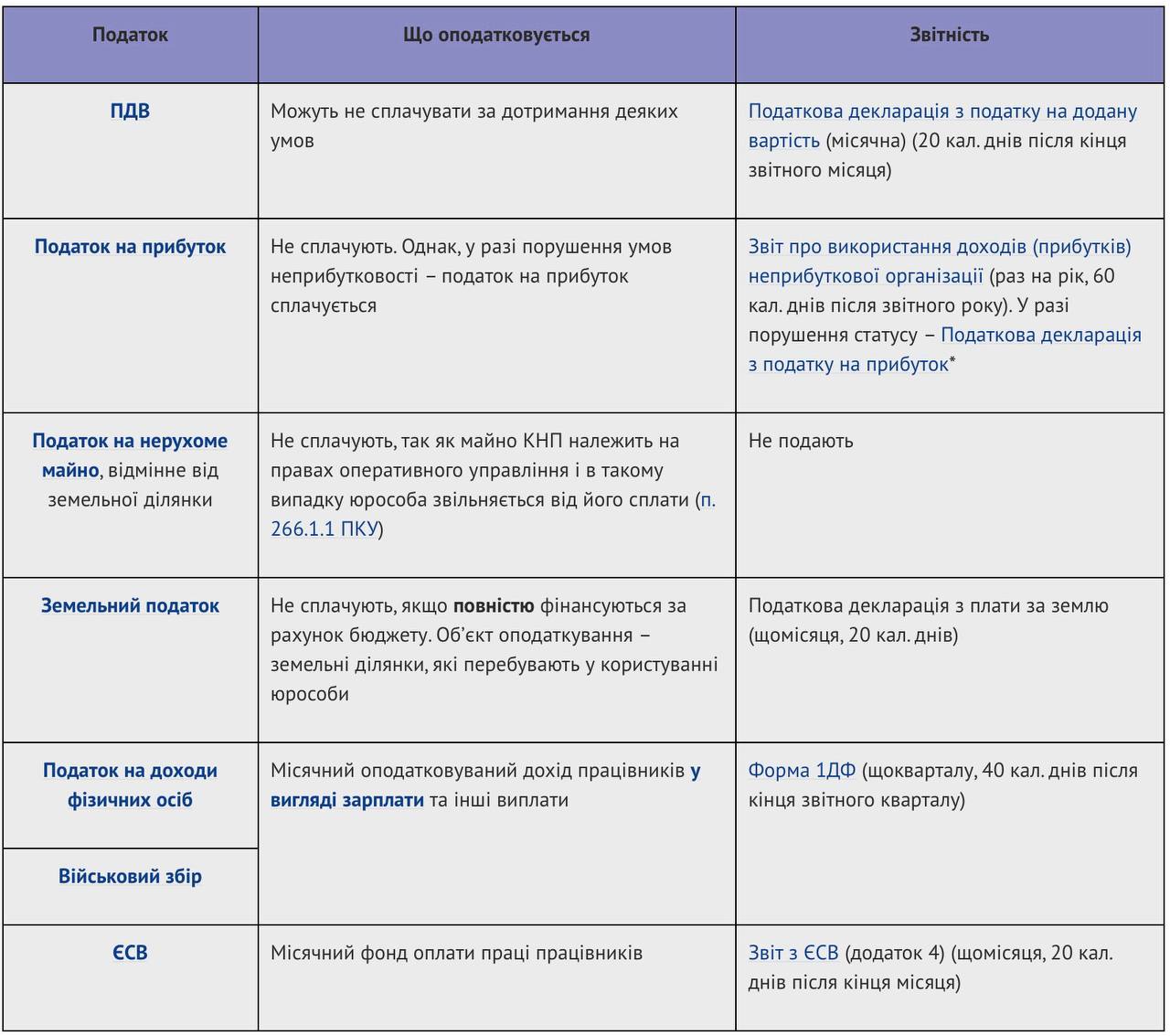

Які податки сплачують комунальні некомерційні підприємства

У таблиці нижче наведено податки та збори, які сплачують комунальні неприбуткові підприємства, що утримують лікарні, бази відпочинку та аптеки.

* Неприбуткові організації (НПО) зобов'язані подавати щоквартальну фінансову звітність та декларацію з податку на прибуток підприємств (наростаючим підсумком) до Державної фіскальної служби (ДФС) з місяця, що настає за місяцем, в якому вони втратили статус неприбутковості, до 31 грудня податкового (звітного) року. Розглянемо докладніше податкові та обов'язкові внески.

Комунальні некомерційні підприємства та ПДВ

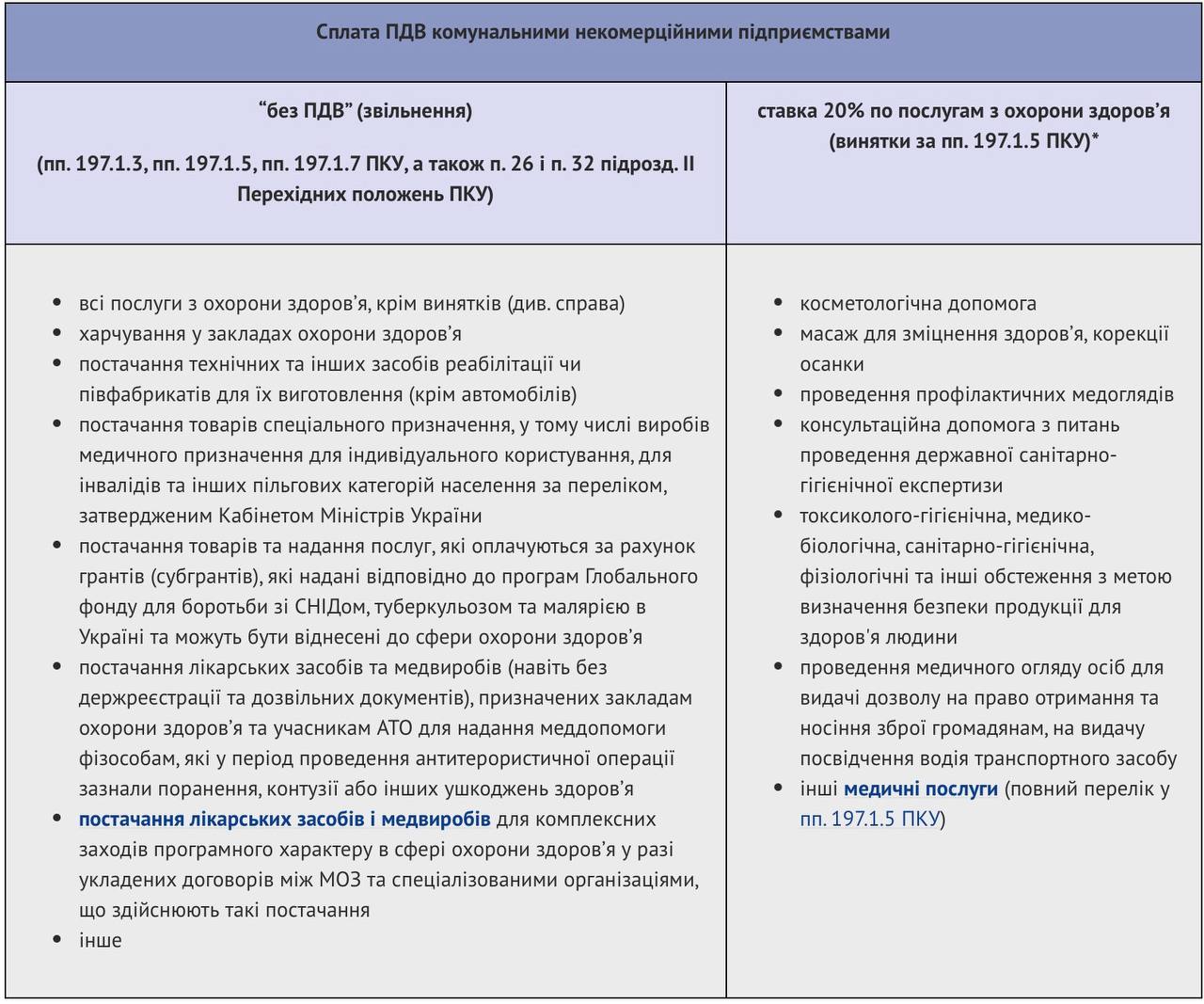

Всього нарахована сума податкових обов'язків Комунального некомерційного підприємства (КНП) залежить від асортименту товарів, послуг і робіт, які надає КНП. У більшості випадків, товари і послуги, що надаються КНП, можуть бути або повністю звільнені від оподаткування податком на додану вартість (ПДВ), або підпадати під ставку ПДВ на рівні 7%. Також існують можливості застосування ставок ПДВ на рівні 20% або нульової ставки ПДВ. Давайте докладніше розглянемо ці питання.

На сьогоднішній день послуги, які надаються закладами охорони здоров'я, зазвичай звільняються від сплати ПДВ згідно з пп. 197.1.5 Податкового кодексу України. Однак цей пункт має деякі винятки, перелічені в таблиці нижче.

Зобов'язання щодо реєстрації Комунального некомерційного підприємства (КНП) як платника податку на додану вартість (ПДВ) виникають, коли загальна сума оподатковуваних послуг, наданих протягом останніх 12 місяців, перевищує 1 мільйон гривень.

Важливо зауважити, що режим "без ПДВ" також може бути застосований до КНП. Проте важливо пам'ятати, що звільнення від ПДВ призводить до втрати права на податковий кредит за операціями, які підпадають під це звільнення. Наприклад, якщо КНП закуповує певні матеріали для косметологічних процедур, він не буде мати права на податковий кредит за такими покупками.

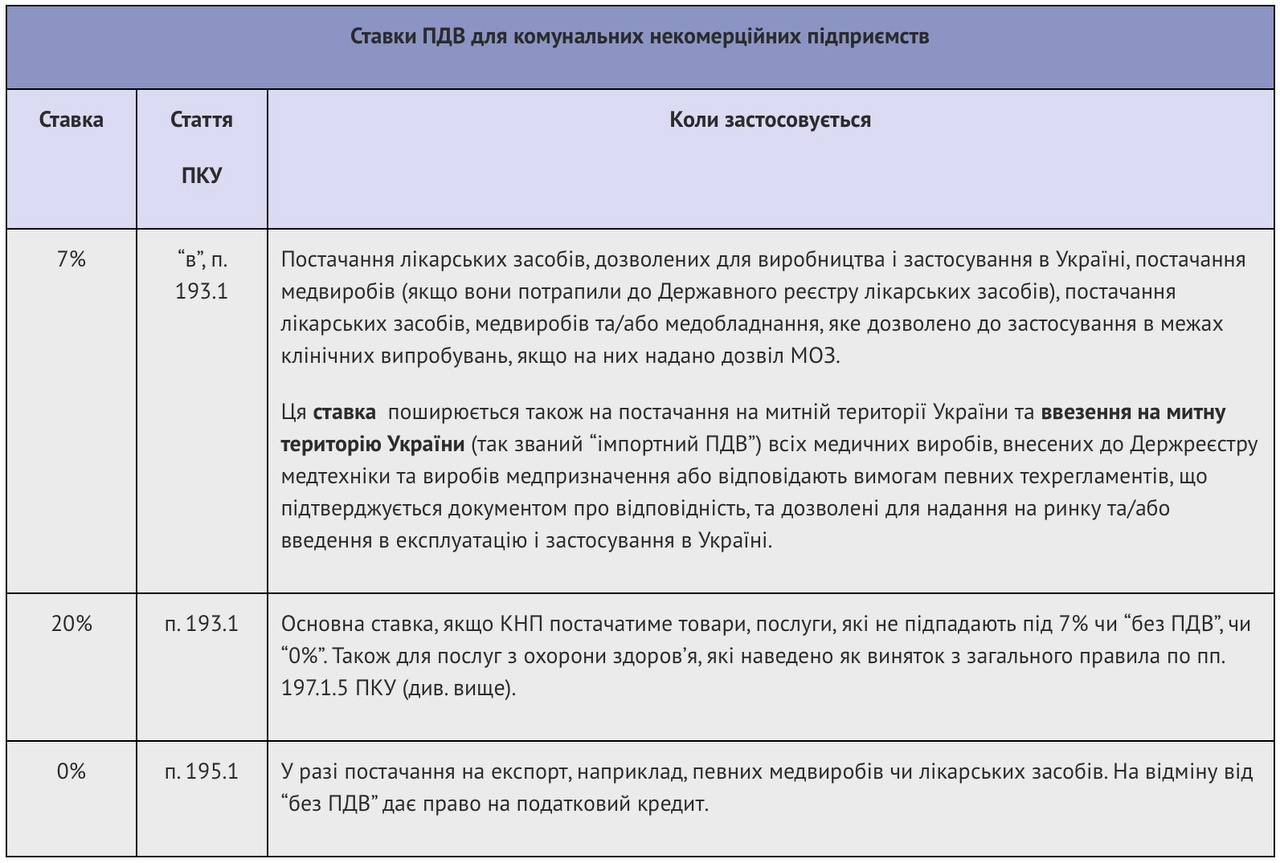

Основні ставки ПДВ для КНП - 7% і "без ПДВ", але є винятки, які підпадають під звичайну ставку - 20%.

Крім вказаних ставок ПДВ, для КНП можуть застосовуватися інші ставки оподаткування, які діють в медичних закладах у 2020 році (деталі подані в таблиці нижче). Важливо підкреслити, що обов'язок реєстрації як платника ПДВ виникає так само, як і для інших підприємств, якщо загальний обсяг оподатковуваних операцій протягом останніх 12 календарних місяців перевищує 1 мільйон гривень (при цьому суми, пов'язані з операціями "без ПДВ", не враховуються). Крім того, КНП може добровільно зареєструватися як платник ПДВ з метою отримання права на податковий кредит, відповідно до положень пункту 180.1 Податкового кодексу України.

При реєстрації як платник ПДВ, комунальні некомерційні підприємства повинні складати та реєструвати податкові накладні та коригувальні розрахунки до них в Єдиному реєстрі податкових накладних (ЄРПН) відповідно до процедур, визначених у статті 2011 Податкового кодексу України. Вимоги до реєстрації податкових накладних, строки подачі, штрафи та розрахунки щодо реєстраційного ліміту для КНП аналогічні загальним правилам та встановлюються на підставі статей 200-2001 Податкового кодексу України

Комунальні некомерційні підприємства та податок на прибуток

Ми вже розглянули умови для отримання статусу неприбуткового підприємства, які дозволяють уникнути сплати податку на прибуток, і ці умови повинні бути визначені в статуті підприємства згідно з пунктом 133.4 Податкового кодексу України. МОЗ рекомендує зразковий статут для комунального некомерційного підприємства, яке надає первинну медичну допомогу. У цьому статуті визначені положення, що відповідають вимогам пункту 133.4 ПКУ, включаючи:

-

Заборону розподілу отриманих доходів (прибутку) підприємства або їх частини між засновниками (учасниками), працівниками КНП (за винятком оплати праці та нарахування ЄСВ), членами органів управління та іншими пов'язаними особами (пункт 1.6 статуту).

-

Визначення основною метою створення підприємства надання первинної медичної допомоги та управління медичним обслуговуванням постійно проживаючого населення на території міста Києва і інших областей, а також проведення профілактичних заходів для підтримки громадського здоров'я (пункт 3.1 статуту).

-

Встановлення процедур для випадків припинення діяльності підприємства (ліквідації, злиття, поділу, приєднання або перетворення), відповідно до яких всі активи підприємства передаються одній або кільком неприбутковим організаціям відповідного виду або зараховуються до доходу бюджету (пункт 11.2 статуту).

КНП – організації, які не сплачують податок на прибуток

Так, якщо комунальне некомерційне підприємство (КНП) зазначає у своєму статуті мету безодержавного характеру та дотримується заборони на передачу прибутку засновникам, і воно внесене до Реєстру неприбуткових установ та організацій, то воно звільнене від сплати податку на прибуток відповідно до вимог Податкового кодексу України.

Відсутність передачі прибутку засновникам – умова неприбуткового статусу

Здобуття неприбуткового статусу Комунального некомерційного підприємства (КНП) відкриває можливості для отримання доходів не лише від субсидій місцевих чи державних бюджетів чи коштів Національної служби здоров’я України. Цей статус також надає право отримувати доходи від надання платних послуг, які не оподатковуються податком на прибуток, за умови, що ці кошти використовуються на виконання статутної мети діяльності КНП, фінансування її видатків та утримання (згідно з пунктом 133.4.2 Податкового кодексу України та листом Державної фіскальної служби від 7 вересня 2015 року № 19062/6/99-99-19-02-02-15).

Ці доходи можуть бути здобуті через:

- Здачу в оренду приміщень КНП.

- Здачу в оренду обладнання КНП.

- Надання нетипових послуг, таких як консультації з питань права чи бухгалтерського обліку.

- Проведення певної підприємницької діяльності чи виробництво, наприклад, діяльність молочної кухні.

- Отримання доходу від продажу активів, курсових різниць та відсотків.

Для підтвердження коректного використання цих доходів згідно зі статутним призначенням, КНП повинне мати обов’язковий фінансовий план. Цей план повинен включати витратну частину, таку як зарплата працівників, витрати на утримання (опалення, освітлення, комунальні та телекомунікаційні послуги тощо), витрати на проведення ремонтів, службові відрядження та розрахунково-касове обслуговування. Відсутність цього плану може призвести до втрати неприбуткового статусу організації. Таким чином, правильне складання та затвердження фінансового плану є обов’язковим для підтвердження відповідності доходів КНП його статутній діяльності.

Звіт про використання доходів (прибутків) неприбуткової організації, який повинні подавати КНП у такому випадку, є обов'язковим документом і має такий же статус, як декларація. Незалежно від того, чи КНП сплачує податок на прибуток, цей звіт повинен бути поданий. До цього звіту приєднуються повні фінансові звіти, які відповідають Національним (міжнародним) стандартам бухгалтерського обліку 1 (П(С)БО 1), або спрощені звіти згідно з П(С)БО 25. У разі відповідності критеріям мікро- чи малого підприємства, зазначеним у статті 2 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 № 996, можна використовувати спрощену фінансову звітність КНП.

Порушення умов неприбуткового статусу призводить до втрати цього статусу КНП та перетворення його на звичайного платника податку на прибуток.

Наприклад, у разі некоректного використання доходів після реорганізації або виведення прибутку на власників, КНП повинно самостійно розрахувати податок на прибуток у розмірі 18% від суми операції, де було порушено статус неприбутковості. Цей розрахунок здійснюється не на основі різниці між доходами та витратами. Після порушення умов неприбуткового статусу, КНП стає платником податку на прибуток, і цей статус надається з першого дня місяця, який настає після місяця, в якому сталося порушення (відповідно до пункту 133.4.3 Податкового кодексу України).

Таким чином, слід наголосити на важливості правильного складання та затвердження фінансового плану та внутрішнього звіту для підтвердження коректного використання доходів КНП.

Finance Pitch Deck Presentation (10).jpg)

Комунальні некомерційні підприємства та єдиний податок

Ні, Комунальні некомерційні підприємства (КНП) не можуть бути платниками єдиного податку в Україні. Це обмеження обумовлене положенням пункту 291.5.5 Податкового кодексу України, яке стверджує, що юридичні особи, частка яких у статутному капіталі належить іншим юридичним особам, які не є платниками єдиного податку, не мають права бути платниками єдиного податку за третьою групою.

Це положення застосовується і до КНП. КНП діють на основі комунальної власності територіальної громади та формуються на підставі рішення органу місцевого самоврядування територіальної громади. Отже, територіальна громада єдиний власник (100% частка) КНП, і через це комунальні підприємства не відповідають вимогам щодо частки власності, які дозволяють бути платниками єдиного податку за третьою групою, згідно з пунктом 291.5.5 Податкового кодексу України.

Комунальні некомерційні підприємства та податок на нерухоме майно

Компанії комунальної власності (КНП) звільнені від сплати податку на нерухоме майно, який охоплює як житлову, так і нежитлову нерухомість, згідно з пунктами 14.1.129 і 14.1.1291 Податкового кодексу України. Це обумовлено наступними причинами:

-

Податок на нерухоме майно сплачується власниками житлових та нежитлових об'єктів, згідно з пунктом 266.1.1 ПКУ. Однак, існує виняток для об'єктів нерухомості, які належать до власності державних або місцевих органів влади, або створені відповідно до установлених правил та утримуються за рахунок відповідних бюджетів і є неприбутковими організаціями, відповідно до пункту 266.2.2 ПКУ. Тому КНП, як неприбуткові організації, не мають обов'язку сплачувати цей податок.

-

Майно передається Комунальному некомерційному підприємству (КНП) органом місцевого самоврядування на правах оперативного управління згідно зі статтею 78 Господарського кодексу України. Згідно зі статтею 133 цього ж кодексу, таке право не означає власність, але представляє інше речове право. Отже, КНП звільнені від сплати податку на нерухоме майно, яке не є земельною ділянкою, за наступними умовами:

- КНП було створено органом місцевого самоврядування.

- КНП не має права власності на майно, а лише право оперативного управління ним.

- Фінансування КНП здійснюється за рахунок місцевого бюджету.

- КНП мають статус неприбутковості.

Ці умови повинні виконуватися одночасно. Якщо КНП втрачає неприбутковий статус, воно повинно сплатити податок на нерухоме майно, оскільки в такому випадку воно вже діє не на правах оперативного управління, а на правах повного господарського управління. Державна фіскальна служба вимагає сплати цього податку в разі втрати неприбуткового статусу КНП (згідно з листом ДФС від 07.04.2016 року №7561/10/28-10-01-3-11).

Отже, КНП звільнені від оподаткування нерухомого майна, яке не є земельною ділянкою, лише за умови збереження їх неприбуткового статусу та включення до Реєстру неприбуткових установ

Комунальні некомерційні підприємства та земельний податок

Так, ви правильно вказали, що компанії, включаючи комунальні некомерційні підприємства (КНП), повинні сплачувати земельний податок, якщо вони користуються земельними ділянками. Проте, відповідно до пункту 282.1.4 Податкового кодексу України, КНП звільняються від цього обов'язку, якщо вони отримують повне фінансування від бюджету (державного або місцевого). Це означає, що якщо КНП отримують всі необхідні кошти з бюджету, їм не потрібно сплачувати земельний податок.

Важливо враховувати, що ставки земельного податку встановлюються органами місцевого самоврядування, які також мають право надавати пільги щодо цього податку. Отже, за певних обставин КНП можуть бути повністю звільнені від сплати земельного податку завдяки рішенню місцевих органів самоврядування, незалежно від джерел їх фінансування.

Комунальні некомерційні підприємства: ПДФО і військовий збір

Комунальні некомерційні підприємства (КНП) зобов'язані сплачувати податки на заробітну плату, включаючи податок на доходи фізичних осіб та військовий збір, на загальних підставах і не мають жодних спеціальних пільг. Як податкові агенти, вони зобов'язані утримувати та перераховувати до бюджету 18% податку на доходи фізичних осіб та 1,5% учасника силових структур збору відповідно до пункту 162.1.3 Податкового кодексу України.

Комунальні некомерційні підприємства та ЄСВ

Некомерційні підприємства комунальної форми власності зобов'язані сплачувати єдиний соціальний внесок (ЄСВ) на загальних підставах, що становить 22% від заробітної плати найманих працівників. Те саме стосується і цивільно-правових договорів, якщо підрядник не зареєстрований як фізична особа-підприємець або особа, яка провадить незалежну професійну діяльність.

Комунальні некомерційні підприємства: так у чому ж особливість?

Підсумовуючи, можна стверджувати, що комунальне некомерційне підприємство має можливість уникнути сплати податків, таких як ПДВ, податок на прибуток, податок на нерухоме майно і земельний податок. У цьому випадку підприємство сплачує лише обов'язкові внески із заробітної плати своїм працівникам, такі як податок на доходи фізичних осіб (ПДФО), військовий збір та єдиний внесок на соціальне страхування (ЄСВ). Однак для використання цієї можливості підприємство повинно відповідати таким умовам:

- Мати статус неприбуткової організації.

- Утримуватися виключно за рахунок бюджетних коштів або отримати пільги щодо земельного податку від місцевого органу самоврядування.

Загалом, в певних умовах комунальне некомерційне підприємство може уникнути сплати податків, за винятком обов'язкових внесків із заробітної плати своїх працівників