Організація перевезення працівників до місця роботи

31 October 2023

Облікові нюанси організації перевезень працівників

Бухгалтер, який веде облік розвезень працівників на роботу і з роботи, повинен звертати увагу на кілька важливих аспектів:

-

Рахунок витрат: Потрібно чітко визначити рахунок витрат, на який будуть внесені витрати, пов'язані з перевезенням працівників. Це допоможе належним чином управляти фінансами і включати ці витрати в облік.

-

Обґрунтування господарської мети: Для отримання податкового кредиту з ПДВ необхідно мати чітко сформульовану господарську мету. Витрати на перевезення працівників повинні бути пов'язані з цією метою і коректно обҺрунтовані.

-

Утримання ПДФО і учасника силових структур збору: Важливо пам'ятати про обов'язок утримання податку на доходи фізичних осіб (ПДФО) та учасника силових структур збору з доходів працівників, які можуть бути пов'язані з розвезенням. Цей аспект необхідно враховувати у фінансовому плануванні.

Важливо зауважити, що введення карантинних заходів не впливає на вирішення цих питань. Також, не потрібні спеціальні ліцензії на розвезення працівників, оскільки ця послуга не є комерційною і працівники не сплачують за неї.

Рахунок витрат для обліку перевезень

Під час обліку витрат на перевезення працівників, можна застосовувати декілька підходів для розподілу цих витрат:

-

За спільними напрямками діяльності: Витрати на перевезення можна призначити на ті ж рахунки, що і відповідні зарплати працівників. Наприклад, перевезення робітників може бути віднесено до рахунку 91 "Загальновиробничі витрати." Однак рахунок 23 "Виробництво" не підходить для цієї мети, оскільки він не має прямого зв'язку з розрахунками собівартості.

-

За видами витрат: Витрати на перевезення можуть бути розподілені за видами витрат, наприклад:

- 92 "Адміністративні витрати" для перевезення адміністративного персоналу.

- 93 "Витрати на збут" для перевезення збутового персоналу.

-

На загальний рахунок: В інших випадках, коли розвезення відбувається загальними засобами та не потребує подробичного розподілу, можна використовувати рахунок 949 "Інші витрати операційної діяльності." Цей підхід буде практичним, особливо якщо персонал різних відділів перевозиться спільними транспортними засобами, і специфічного розподілу витрат не потрібно.

Вибір методу розподілу витрат залежить від потреб обліку та практичності в конкретній ситуації.

Перевезення працівників до місця роботи: ПДВ

Отримання податкового кредиту з ПДВ для розвезення працівників вимагає певних кроків та процедур. Нижче наведено переформульовані рекомендації:

-

Наказ керівника: Варто видати наказ керівника, у якому чітко вказати, що розвезення працівників проводиться з метою забезпечення безперебійної роботи підприємства в умовах карантинних заходів, які введені урядом.

-

Акти про надані послуги: Якщо послуги надаються залученням зовнішнього перевізника, важливо мати відповідні акти, які підтверджують факт надання цих послуг.

-

Договір з перевізником та подорожні листи: У випадку, коли розвезення здійснюється власними силами, необхідно мати договір з перевізником та використовувати подорожні листи для обліку поїздок. Ці документи також знадобляться для списання пального, мастильних матеріалів і смазок (ПММ).

-

Запис у колективному договорі: Бажано мати відповідний запис у колективному договорі, який підтверджує, що підприємство надає працівникам додаткові гарантії та соціальні пільги, включаючи послуги перевезення, в разі виробничої потреби.

При виконанні цих умов та при належному оформленні податкової накладної не повинно виникати проблем з отриманням податкового кредиту з ПДВ. Це також підтверджено індивідуальною податковою консультацією ДФС від 05.07.2017 року, № 971/6/99-99-15-03-02-15/ІПК.

Перевезення працівників до місця роботи: ПДФО

Чи обкладається податком на доходи фізичних осіб розвезення працівників? Загалом, податкова служба вважає, що так, обкладається. Це також означає, що потрібно сплатити військовий збір. Згідно з останнім роз’ясненням ДПС від 18 вересня 2018 року № 4081/6/99-99-13-02-03-15/ІПК, розвезення працівників - це не додатковий певний вид благосполучення і не частина заробітної плати. Замість цього це вважається "іншим доходом", з якого потрібно сплачувати податок на доходи фізичних осіб (ПДФО).

Раніше податкова служба використовувала послідовну логіку, яка передбачала, що розвезення працівників як з роботи, так і на роботу повинно обкладатися ПДФО як додаткове благо. Податкова служба вимагала, щоб ці послуги були ідентифіковані з кожним конкретним співробітником, який скористався цією послугою перевезення.

Однак тепер відомо, що "інший дохід" або "додаткове благо" - це лише різниця у вказівці доходів у Додатку 4 Декларації про податок на доходи фізичних осіб. Для "іншого доходу" використовується код "127".

Отже, уважно: використання послуг розвезення – це "інший дохід", який отримує працівник. Як наслідок, цей дохід підлягає оподаткуванню ПДФО та учасника силових структур збору.

Узагальнюючи, позиція податкової служби на сьогоднішній день полягає в тому, що цей вид доходу повинен бути оподаткований як інші доходи. Єдиний виняток становлять водії, для яких розвезення вважається роботою та виконанням трудових обов'язків. Треба також відзначити, що цей "інший дохід" не вважається заробітною платою, оскільки він включений до виключень відповідно до пункту 3.21 Інструкції зі статистики заробітної плати, наказ Державного комітету статистики від 13 січня 2004 року № 5.

Що є базою оподаткування при розвезеннях

Податки обчислюються наступним чином:

-

Податок на доходи фізичних осіб (ПДФО) розраховується на основі вартості спожитої послуги розвезення, збільшеної на натуральний коефіцієнт (=1/0,82 = 1,21951). Ця отримана величина слугує базою для обчислення оподаткування.

-

Військовий збір (ВЗ) обчислюється на основі вартості самої послуги без збільшення на натуральний коефіцієнт.

Чи обкладається розвезення ЄСВ

Ні. Внески на єдиний соціальний внесок не нараховуються. Транспортні витрати працівників на проїзд до місця роботи звільняються від оподаткування. Крім того, пункт 7 розділу 2 Постанови Кабінету Міністрів України № 1170 від 22 грудня 2010 року про "Список міністрів" визначає, що до таких витрат належать як проїзд на власному, так і на орендованому транспорті. Крім того, це не є заробітною платою. З цим погоджуються і податкові органи.

.jpg)

Чи можна уникнути ПДФО при розвезеннях

Єдиний спосіб вирватися з поточної ситуації - відсутність індивідуального обліку перевезень. Це схоже на ситуацію з проведенням корпоративних заходів, використанням загальних ресурсів, таких як чай, туалетний папір, мило, або "шведський стіл", коли споживачі не можуть бути ідентифіковані як окремі особи, і тому не підлягають оподаткуванню. Податковці також поділяють цей підхід:

- Лист ДФС від 19 квітня 2007 року № 3852/6/17-0716.

- Лист ДФС від 22 березня 2017 року № 5683/6/99-99-13-02-03-15.

Для підприємства важливо ретельно проаналізувати ситуацію з розвезенням працівників:

-

Якщо розвезення відбувається по закритому колу маршруту в місті, де існує певний заздалегідь визначений маршрут (або кілька маршрутів) та пункти збору, і працівники можуть або не можуть скористатися цією послугою, то існує можливість "вирватися".

-

Однак, якщо розвезення починається з конкретного населеного пункту і призначене для певних працівників (наприклад, село, селище, передмістя), то цей підхід не підходить.

Важливо пам'ятати, що спосіб уникнути оподаткування ПДФО, організовуючи розвезення так, щоб було неможливо ідентифікувати, який саме працівник скористався цією послугою, може бути ризикованим варіантом. Податкові органи можуть вимагати ведення індивідуального обліку у будь-якому випадку, і це можливо реалізувати двома способами.

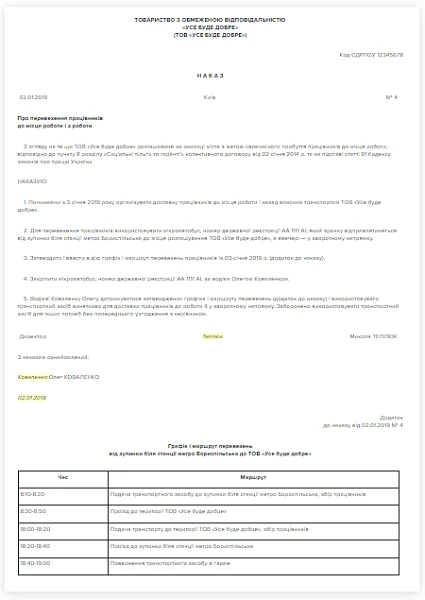

Наказ про перевезення працівників

Зразок форми наказу допоможе підготувати бланк наказу на перевезення працівників відповідно до ДСТУ 4163:2020.

Як зробити персоніфікацію перевезення

Для здійснення персоніфікації перевезень і уникнення оподаткування ПДФО ви маєте два можливих варіанти:

-

Кожний працівник, який користується послугою розвезення, повинен бути відзначений у спеціальному журналі. Однак цей метод має свій недолік - він може бути трохи складним і часомістким, оскільки потрібно буде обчислити кількість таких "послуг", які були використані кожним працівником і загальну кількість всіх працівників, що скористалися цією послугою, протягом місяця.

-

Кожен працівник, який потребує розвезення, повинен подати заяву на отримання цієї послуги. У цьому випадку все просто - якщо є заява, то працівник може скористатися послугою (навіть якщо фактично він не завжди користується нею), і оподатковуваний дохід враховується лише для тих працівників, які подали заяву. Якщо немає заяви, то це свідчить, що працівник не користується послугою розвезення, і оподатковуваний дохід відсутній.

Вибір між цими двома варіантами залежатиме від конкретної ситуації, кількості працівників і специфіки розвезень у вашому підприємстві.

авайте розглянемо два приклади для розрахунку оподаткування розвезення працівників:

Приклад 1 (спеціальний журнал):

Підприємство оплатило перевізнику 50 000 гривень за розвезення працівників протягом місяця. Сидоренко О.О. скористався послугою 15 разів. Загалом, було надано 250 таких послуг. Вартість однієї послуги обчислюється як сума, яку підприємство сплатило за розвезення, поділена на кількість послуг: 50 000 грн / 250 = 200 грн за одну послугу.

Тепер, щоб обчислити вартість послуги для Сидоренка О.О., ми множимо цю ціну на кількість разів, яку він скористався послугою: 200 грн * 15 = 3000 грн.

Якщо в 50 000 гривень включено податок на додану вартість (ПДВ), то варто враховувати це в обчисленнях, оскільки мова йде про благо, яке отримує фізична особа. В цьому випадку варто рахувати всю суму з ПДВ.

Приклад 2 (заяви):

Підприємство з прикладу 1 попросило бажаючих написати заяви, хто бажає користуватися послугою розвезення. Загалом, 25 працівників виявили бажання скористатися послугою. В цьому випадку вартість однієї послуги обчислюється так: 50 000 грн / 25 = 2000 грн за одну послугу.

Звісно, можна складніше розраховувати вартість на основі кілометражу, різних маршрутів і т.д. Однак для податкової служби, можливо, буде достатньо самого факту оподаткування цього "іншого доходу". Бажано також встановити внутрішній порядок користування послугами розвезення та документувати ці розрахунки бухгалтерською довідкою.

Як зробити, щоб цей ПДФО не впливав на фактичний заробіток працівника

Для того, щоб працівник не відчув на власній зарплаті вирахування податку за послугу розвезення, йому потрібно збільшити свою загальну зарплату.

Подивимося на Приклад 3. Розраховано, що працівник отримує інший дохід в розмірі 2000 гривень. Податки з цього "іншого доходу" обчислюються наступним чином:

- Податок на доходи фізичних осіб (ПДФО) = 2000 × 1,21951 × 0,18 = 439,02 гривень, де 1,21951 - це натуральний коефіцієнт.

- Військовий збір (ВЗ) = 30 гривень.

- Загалом = 469,02 гривень.

Розрахунок "зарплатного коефіцієнта" проводиться наступним чином: 1 / (1 - 0,18 - 0,015) = 1 / 0,805 = 1,242236 (не плутаємо "зарплатний" і "натуральний" коефіцієнти, оскільки вони мають різну призначеність).

Працівник повинен доплатити 582,63 гривень, щоб не відчувати зменшення зарплати.

Якщо зарплата працівника складає 8000 гривень, то без урахування розвозу йому мало б виплачуватися 6440 гривень "чистими" (= 8000 × 0,805, де 0,805 = 1 - 0,18 - 0,015).

Важливо відзначити, що нарахування працівнику премії допоможе йому не відчути вирахувань ПДФО та ВЗ за користування послугою розвезення.

Якщо працівник отримує як розвози, так і цю додаткову оплату (премію), то сума розраховується наступним чином:

- Зарплата "брудними": 8000 + 582,63 = 8582,63 гривень.

- ПДФО з урахуванням "іншого доходу" = 8582,63 × 0,18 + 439,02 = 1983,89 гривень.

- ВЗ з урахуванням "іншого доходу" = 8582,63 × 0,015 + 30 = 158,74 гривень.

- Зарплата "чистими" на руки: 8582,63 - 1983,89 - 158,74 = 6440 гривень.

Отже, в результаті працівник нічого не втрачає на своєму доході, а лише підприємство повинно сплатити додаткову суму в розмірі 582,63 гривень як премію.

Цікавий спосіб зекономити на ПДФО

Однак у компаній є можливості заощадити кошти. Податкова не може перевірити реальну кількість працівників, які користуються транспортними послугами. Наприклад, лише 10 з 50 працівників можуть заповнити вищезгадану декларацію, але перевозяться всі 50. Податок на доходи фізичних осіб сплачується лише з цих 10 працівників. Аналогічно, тільки певні працівники, тобто "керівники груп", можуть бути записані таким же чином до журналу обліку. Решта працівників "ходять пішки" або "користуються приватним автотранспортом".

Примітка: Зменшіть кількість працівників, які користуються послугами трансферу, задокументувавши це.

Таким чином ви зможете зменшити кількість бонусів, необхідних у прикладі 3, заощадивши кошти і формально виконавши вимоги податкової.

Якщо розвезення відбувається власними силами

При розвезенні власним автотранспортом і власними водіями, ви можете обчислити собівартість послуги, включивши такі складові в калькуляцію:

- Зарплата водіїв та обов'язковий страховий внесок (ЄСВ) за цю зарплату.

- Амортизація автотранспорту, тобто врахування зносу і витрати на обслуговування автомобілів.

- Витрати на паливо та мастильні матеріали для автомобілів.

- Вартість інших витратних матеріалів, які використовуються під час розвезення.

Однак важливо пам'ятати, що у вас немає виключень щодо податку на доходи фізичних осіб (ПДФО), навіть якщо ви виконуєте розвезення власними силами. Якщо працівники користуються цією послугою, ПДФО враховується на їхній стороні відповідно до чинного законодавства. Тобто, ви маєте включити цю суму в їх зарплату та розрахувати ПДФО та інші податки відповідно до встановлених норм.

Таким чином, хоча ви можете визначити собівартість послуги, враховуючи витрати, які ви вклали в розвезення, ПДФО залишається обов'язковим, і вам слід виконувати всі податкові зобов'язання відповідно до законодавства.

Якщо є сумніви щодо сплати ПДФО

Якщо є сумніви щодо сплати податку на доходи фізичних осіб ви можете звернутися до Державної податкової адміністрації за індивідуальною консультацією, детально пояснивши обставини, які вказують на те, що такі поставки не можуть бути ідентифіковані конкретним працівником. Примітка: Ви повинні звернутися за індивідуальною податковою консультацією з податкуна доходи фізичних осіб. Вона дійсна тільки для вас і може вирішити проблему.