Особливості виплати й оподаткування дивідендів у ТОВ

29 October 2023

Товариство з обмеженою відповідальністю (ТОВ) є однією з комерційних форм підприємств і може здійснювати будь-яку діяльність, що відповідає закону, з метою отримання прибутку. Учасники ТОВ, згідно з положеннями статей 80 та 88 Господарського кодексу України (ГКУ), мають право на частку в цьому прибутку.

Вирішення щодо розподілу прибутку та виплати дивідендів підпадає під єдину компетенцію загальних зборів учасників ТОВ, як це передбачено в пункті 12 частини 2 статті 30 Закону України "Про товариства з обмеженою та додатковою відповідальністю" від 06.02.2018 року № 2275-VIII (далі - Закон № 2275). Порядок прийняття рішень учасниками повинен бути визначений в статуті ТОВ відповідно до частини 2 статті 57 ГКУ та пункту 2 частини 5 статті 11 Закону № 2275. Розмір виплати дивідендів залежить від участі кожного учасника в статутному капіталі.

Як оформити виплату дивідендів ТОВ

Навіть якщо установчі документи товариства з обмеженою відповідальністю (ТОВ) містять загальний принцип розподілу прибутку, рішення про виплату дивідендів все одно має бути схвалено загальними зборами учасників ТОВ. Після прийняття такого рішення воно офіційно фіксується в протоколі. На основі цього протоколу керівництво підприємства видає наказ щодо обчислення та виплати дивідендів. Цей наказ передається до бухгалтерії, де проводиться розрахунок дивідендів, їх виплата учасникам і відповідні бухгалтерські записи.

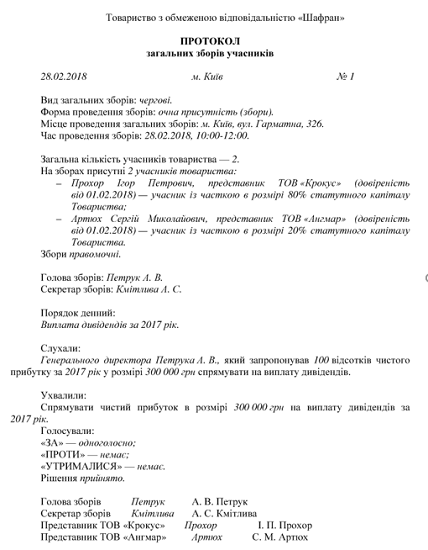

Протокол про виплату дивідендів ТОВ ЗРАЗОК

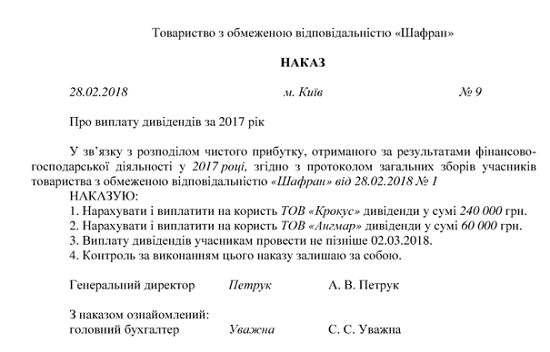

Наказ про виплату дивідендів ТОВ ЗРАЗОК

Які учасники ТОВ можуть отримати дивіденди

Право на отримання дивідендів у розмірі, що відповідає їхній частці, належить особам, які були членами товариства на момент прийняття рішення про виплату дивідендів, згідно з пунктом 1 статті 26 Закону № 2275. Наприклад, особа, яка приєдналася до товариства у 2023 році, може отримати дивіденди за прибуток, отриманий у 2022 році

За який період розподіляти прибуток ТОВ

Законодавство не встановлює конкретного терміну для розподілу прибутку товариства з обмеженою відповідальністю (ТОВ). Зокрема, частина 1 статті 142 Господарського кодексу України зазначає, що розрахунок прибутку проводиться "за певний період". Це означає, що дивіденди можуть бути виплачені не лише за минулий рік, а також за інші роки чи періоди, наприклад, за 2012 рік або перший квартал 2014 року. Головне, щоб цей процес не суперечив вимогам законодавства та статутних документів ТОВ.

Закон не встановлює жодних обов'язкових вимог, які б обов'язували ТОВ виплачувати дивіденди лише в тому випадку, коли прибуток перевищує загальну суму збитків за різні періоди. Тому вибір прибуткового періоду для виплати дивідендів може бути здійснений в залежності від потреб та стратегії ТОВ.

Щодо джерел інформації щодо розміру прибутку, такі дані можуть бути отримані з рядку 2350 у Звіті про фінансові результати (або в Звіті про сукупний дохід, форма № 2), Фінансовому звіті суб'єкта малого підприємництва (форма № 2-м) або Спрощеному фінансовому звіті суб'єкта малого підприємництва (форма № 2-мс)

.jpg)

Коли можна виплатити дивіденди для ТОВ

Законодавство не встановлює чіткого регулярного графіку для виплати дивідендів у ТОВ. Однак стаття 26 Закону № 2275 конкретизує, що можна виплачувати дивіденди за будь-який період, який є кратним кварталу, якщо інше не передбачено у статуті.

Важливо відзначити, що дивіденди мають бути виплачені протягом шести місяців з моменту прийняття рішення про їх виплату, якщо інший термін не був встановлений у статуті ТОВ або рішенням загальних зборів учасників.

Зверніть увагу, що можна розглядати можливість виплати дивідендів за будь-яким періодом, який є кратним кварталу, і виконувати це протягом шести місяців з моменту прийняття відповідного рішення

Дивіденди у збиткового ТОВ

У випадку, коли вартість чистих активів Товариства з обмеженою відповідальністю (ТОВ) зменшилася більш ніж на 50% порівняно з кінцем попереднього року, відповідно до частини 3 статті 31 Закону № 2275, ТОВ повинно оголосити про зменшення свого статутного капіталу або про ліквідацію компанії.

Рішення про зменшення статутного капіталу або ліквідацію ТОВ приймаються загальними зборами учасників.

Якщо ТОВ здійснює збиткову діяльність, то існують обмеження щодо виплати дивідендів. Виплата дивідендів здійснюється за рахунок чистого прибутку компанії, і ТОВ не має права виплачувати дивіденди, якщо його майно не вистачає для виплати зобов'язань перед кредиторами, строк виконання яких настав, або якщо це призвело б до недостатності коштів для виплати (згідно з пунктом 2 частини 1 статті 27 Закону № 2275).

Отже, виплата дивідендів не можлива, якщо у ТОВ немає чистого прибутку або цього прибутку недостатньо.

Чи можна ТОВ зарахувати дивіденди в рахунок позики

ТОВ має право використовувати можливість зарахувати суму, яка підлягає виплаті як "дивідендні" зобов'язання, як оплату позики, наданої учасникові. Угідно угоди про позику, одна сторона, що є позикодавцем, може передати грошові кошти іншій стороні, позичальнику. У цьому випадку позичальник зобов'язаний повернути позикодавцеві таку ж суму грошових коштів, як це передбачено статтею 1046 Цивільного кодексу України (ЦКУ).

Для припинення зобов'язань позичальник може скористатися тактикою, відомою як "зарахування зустрічних вимог," яка регулюється статтею 601 ЦКУ. Позичальник може зарахувати вимоги, які мають однаковий характер і для яких строк виконання вже минув, або вимоги, для яких строк виконання не був встановлений і визначається моментом пред'явлення вимоги.

Слід зауважити, що зарахування зустрічних вимог є однією з можливих опцій для позичальника щодо завершення своїх зобов'язань.

Ще однією можливістю є врахування вимог, поданням заяви однією зі сторін (відповідно до частини 2 статті 601 Цивільного кодексу України). У рішенні від 16 лютого 2015 року, справа № 920/15/15 Господарського суду Сумської області, були визначені умови для проведення такого врахування вимог, зокрема:

- Обидві сторони повинні одночасно брати участь у двох зобов'язаннях, де одна зі сторін є кредитором в одному зобов'язанні і боржником в іншому.

- Існує ідентичність вимог, які можуть бути враховані (наприклад, грошові суми чи однакові речі).

- Сплинув строк виконання зобов'язання або встановлено строк моментом подання запиту, або у випадку відсутності вказівки щодо терміну виконання.

- Відсутність суперечок стосовно характеру зобов'язання, його змісту та умов виконання.

- Одна із сторін подає заяву щодо врахування відповідних вимог.

Суди допускають об'єднання однорідних вимог, які можуть виникати з різних підстав (наприклад, з різних договорів), якщо ця однорідність базується на юридичній природі та суті цих вимог

Якими способами можуть покарати ТОВ за порушення виплати дивідендів

Якщо керівник Товариства з обмеженою відповідальністю (ТОВ) порушує встановлений порядок чи терміни виплати дивідендів, навіть за рішенням загальних зборів, його можуть притягнути до адміністративної відповідальності відповідно до статті 163-5 Кодексу України про адміністративні правопорушення. Стягнення за перше порушення становитиме від 5100 до 8500 гривень, а за повторні порушення протягом року – від 8500 до 17 000 гривень.

У разі того, якщо дії чи бездіяльність керівника призводять до збитків, його можуть позивати на погашення цих збитків за умови встановлення вини, згідно з пунктом 2 статті 40 Закону № 2275.

Важливо зазначити, що для нарахування та виплати дивідендів необхідно дотримуватися встановленого порядку, який визначено у протоколі загальних зборів ТОВ та наказі керівника підприємства. Виплату дивідендів можна здійснювати за будь-який прибутковий період діяльності ТОВ, який є кратним кварталу, та в межах строку, що не перевищує 6 місяців з моменту ухвалення відповідного рішення на загальних зборах.