Переоцінка основних засобів 2024

29 October 2023

Finance Pitch Deck Presentation (33)_800x350_241.jpg)

Коли слід проводити переоцінку основних засобів

Переоцінка основних засобів відбувається у випадках, коли їх реальна вартість значно відрізняється від балансової вартості, зафіксованої в бухгалтерських записах. Балансова вартість включає початкову вартість засобу після врахування накопиченого зносу.

У світлі стандартів НП(С)БО 7 "Основні засоби", поняття суттєвості є розмірковано. Сам стандарт не надає конкретних критеріїв для визначення суттєвості. Проте Методрекомендації з бухгалтерського обліку основних засобів, затверджені наказом Міністерства фінансів від 30 вересня 2003 року № 561, надають вказівки щодо цього питання. Зокрема, вони рекомендують вважати відхилення більшими за 10% суттєвими для основних засобів.

Важливо зазначити, що 10% – це рекомендація, а не жорстке правило. Якщо різниця між реальною та балансовою вартістю перевищує 10%, підприємство може розглядати можливість проведення переоцінки засобів.

Наприклад, якщо вартість автомобіля на балансі підприємства складає 200 000 гривень, а його ринкова вартість становить 250 000 гривень, можлива опція переоцінки транспортних засобів через різницю у 25%, що перевищує рекомендований поріг значущості в 10% від Міністерства фінансів.

Проте слід зауважити, що кожне підприємство може встановити власний поріг значущості в своїй бухгалтерській політиці, наприклад, 25%

Чи обов’язково переоцінювати основні засоби

Ні, це не є обов'язковим: відповідно до пункту 16(1) НП(С)БО 7, підприємство має право переоцінювати свої основні засоби, але це не є обов'язковим. Однак, згідно з пунктом 16(2) НП(С)БО 7, якщо підприємство вирішило переоцінити свої основні засоби, воно зобов'язане періодично переоцінювати їх, коли різниця між фактичною та обліковою вартістю знову стає суттєвою.

.jpg)

Дооцінка основних засобів: амортизація

Малоцінні необоротні матеріальні активи (МНМА) і бібліотечні фонди залишаються без переоцінки. Для них застосовуються методи амортизації 50/50 та 100%, і переоцінка не обов’язкова.

Переваги проведення переоцінки ОЗ

Переваги переоцінки основних засобів включають:

-

Відповідність облікової вартості ринковій вартості, що дозволяє відображати реальну ціну активів.

-

Об'єктивніший аналіз фінансового стану підприємства, оскільки баланс буде відображати актуальну вартість основних засобів.

-

Можливість покращити фінансові показники шляхом переоцінки, що може бути корисним при отриманні банківських кредитів, продажу бізнесу або окремих активів.

-

Отримання оцінки для повністю амортизованих основних засобів, що дозволяє визначити їхню поточну вартість. В іншому випадку, вартість таких активів може бути визначена за допомогою альтернативного методу, який передбачає врахування ліквідаційної вартості і не вимагає переоцінки.

Переоцінка основних засобів може призвести до покращення як облікової вартості активів, так і показників фінансового стану підприємства, роблячи його більш привабливим для інвесторів та кредиторів.

Недоліки проведення переоцінки основних засобів

Серед недоліків переоцінки основних засобів можна виділити наступні:

-

Витрати на оцінку: Проведення переоцінки вимагає залучення професійних оцінювачів, що призводить до додаткових фінансових витрат. Згідно з вимогами законодавства, необхідно додержуватися норм статті 7 Закону "Про оцінку майна."

-

Неможливість переоцінки окремих об'єктів: Переоцінка одного окремого об'єкта може бути неможливою, і в такому випадку доводиться проводити переоцінку всієї групи основних засобів, яка може включати, наприклад, всі транспортні засоби або всі будівлі і споруди даної категорії. Це може бути витратно та часомістко, особливо для великих підприємств з великою кількістю активів.

-

Податкова різниця: Переоцінка може призвести до виникнення податкової різниці для платників податку на прибуток-великодоходників, що може вплинути на їхню податкову зобов'язаність. Це слід враховувати при плануванні переоцінки.

-

Потреба в повторних переоцінках: Відповідно до вимог стандартів бухгалтерського обліку, переоцінка повинна проводитися періодично, що створює необхідність в регулярних оцінках, що також може бути трудомістким процесом.

Переоцінка основних засобів є важливим процесом, але підприємства повинні ретельно зважити на переваги та недоліки цього підходу перед тим, як приймати рішення про проведення такої процедури.

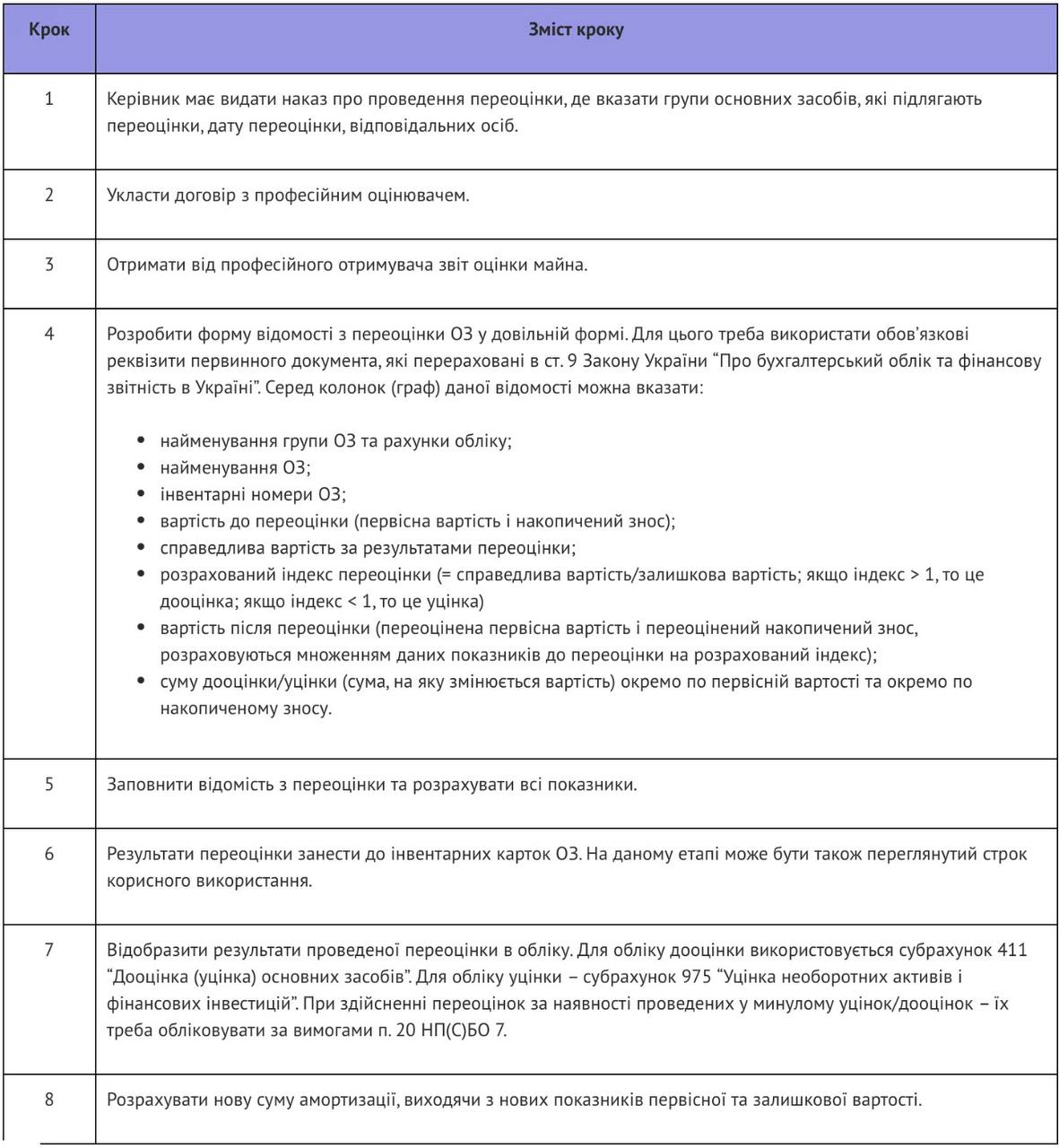

Послідовність дій при переоцінці основних засобів

Для проведення переоцінки основних засобів на підприємстві слід виконати такі дії:

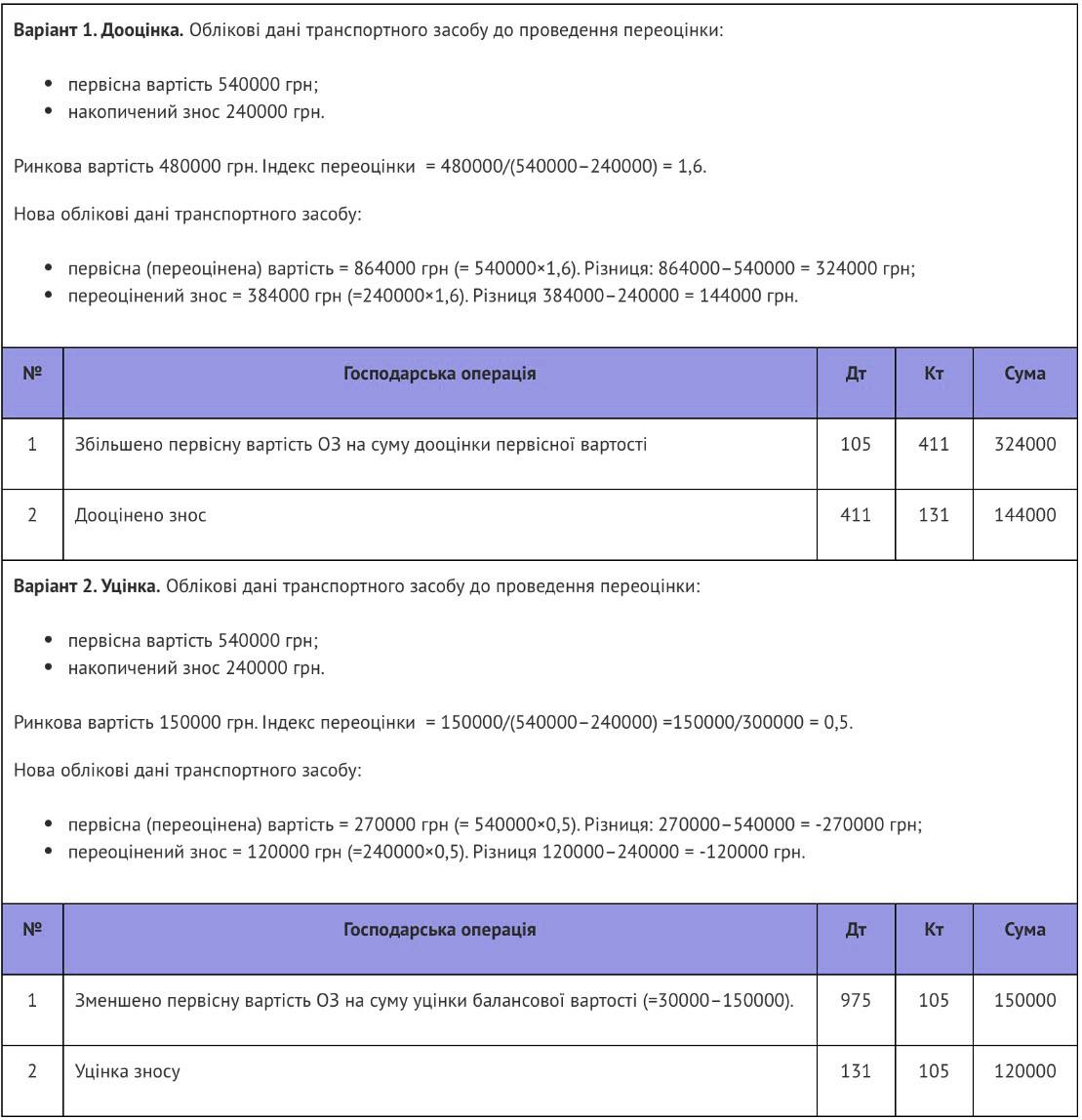

Приклади переоцінки основних засобів

Припустимо, у нас є приклад, де підприємство проводить переоцінку будівлі вперше. Початкова вартість будівлі складала 65 000 гривень, на момент переоцінки її знос становив 48 750 гривень, і залишкова вартість дорівнювала 16 250 гривень. Після оцінки експертом виявлено, що справедлива вартість будівлі становить 812 500 гривень. Термін корисного використання цієї будівлі складає 20 років, і щомісячна амортизація до переоцінки складала 270,83 гривень. Зараз минуло 15 років (або 180 місяців), і залишилося ще 5 років (або 60 місяців) до закінчення строку корисного використання.

Давайте розглянемо обчислення переоціненої первісної вартості. Для цього ми помножимо початкову вартість будівлі (65 000 гривень) на індекс переоцінки, який дорівнює 50. Це дасть нам суму 3 250 000 гривень. Потім ми визначимо різницю між цією сумою та початковою вартістю, отже, 3 250 000 - 65 000 = 3 185 000 гривень.

Потім ми розрахуємо переоцінений накопичений знос, помноживши суму накопиченого зносу (48 750 гривень) на індекс переоцінки 50. Це дасть нам суму дооцінки накопиченого зносу, і віднявши цю суму від попередньої, отримаємо 2 437 500 гривень.

Різниця між переоціненою первісною вартістю і переоціненим накопиченим зносом дорівнює справедливій вартості будівлі, яка складає 812 500 гривень (3 250 000 - 2 437 500).

Сума нової щомісячної амортизації розраховується як частка переоціненої первісної вартості, поділена на строк корисного використання, тобто 3 250 000 гривень / 20 років = 13 541,67 гривень на місяць.

Різниця між цією сумою та щомісячним списанням додаткового капіталу складає колишню суму амортизаційних відрахувань, яка становить 270,83 гривень (13 541,67 гривень - 13 270,83 гривень). Така різниця обумовлена округленнями і відображає списання лише тих коштів, які були витрачені на придбання об'єкта з амортизацією раніше (через Дт 411 Кт 745 або Дт 411 Кт 441). Таким чином, розрахунок нових розрахункових параметрів для переоціненого об'єкта виконано коректно відповідно до вимог стандартів.

Переоцінка основних засобів: проводки

Бухгалтерські проводки для першої переоцінки виглядають наступним чином:

Подальша переоцінка ОЗ

Подальші переоцінки, проводяться відповідно до правил, описаних у пункті 20 НП(С)БО 7, можуть бути виконані наступним чином:

-

Переоцінка зниженого капіталу транспортного засобу: Якщо транспортний засіб, який був раніше дооцінений, потрібно в подальшому зменшити вартість (уцінити), перш ніж застосовувати субрахунок 975, слід виконати списання дооціненого капіталу. Це зазвичай робиться через проведення операції Дебет 411 (Дооцінка об'єкта) і Кредит 105 (Уцінка дооціненого об'єкта). Це допомагає виправити вартість об'єкта перед подальшою уцінкою.

-

Подальша уцінка транспортного засобу: Якщо транспортний засіб потрібно подальше уцінити, спочатку необхідно визнати доходи. Це робиться через проведення операції Дебет 105 (Уцінка дооціненого об'єкта) і Кредит 746 (Дохід від подальшої уцінки). Після цього може бути застосовано збільшення капіталу у дооцінках на субрахунку 411. Це допомагає відобразити нову вартість об'єкта після подальшої уцінки.

Важливо пам'ятати, що подальші переоцінки повинні бути проведені регулярно, і під час їх проведення результати попередніх переоцінок в обліку спочатку коригуються. Це допомагає забезпечити, що фінансовий звіт відображає вартість об'єкта належним чином після кожної переоцінки, а також враховує зміни в його вартості.

Переоцінка основних засобів в податковому обліку

На підприємствах з річним доходом, що перевищує 40 мільйонів гривень (відомих як "великодоходники"), проведення переоцінок може мати вагомий вплив на податкові різниці, і ця ситуація включає наступні аспекти:

-

Вплив на податкове зобов'язання: Витрати, пов'язані з процесом уцінки, збільшують фінансовий результат підприємства, що може призвести до збільшення податкового зобов'язання.

-

Податкові наслідки дооцінки: Подоходи, отримані в результаті дооцінки активів, зменшують фінансовий результат на суму дооцінки основних засобів, яка раніше включалася до витрат уцінки згідно зі стандартами НП(С)БО або МСФЗ.

-

Розгляд різниці з Податковим кодексом України: Пункт 138.2 Податкового кодексу України (ПКУ) регулює ситуації, коли переоцінка вимагає дооцінки після попередньої уцінки. В цьому випадку, за допомогою проведення бухгалтерських проводок (Дебет 411, Кредит 441), фінансовий результат зменшується, що може вплинути на обчислення суми податку на прибуток.

-

Дотримання вимог стандартів: Важливо дотримуватися вимог, визначених пунктом 21 Національних стандартів бухгалтерського обліку (НП(С)БО) 7 для великодоходників. Цей підхід важливий для відповідності податковому законодавству та уникнення податкових ризиків.

-

Різниця між бухгалтерською та податковою амортизацією: При податковому обліку, первісна вартість переоцінених активів залишається незмінною. Ця особливість призводить до різниці між бухгалтерською амортизацією та амортизацією для цілей оподаткування.

-

Для менших підприємств: Підприємства з доходом менше 40 мільйонів гривень, які не мають значущих податкових різниць, не відчувають впливу від проведення переоцінок на податковий облік. Ця особливість також поширюється на єдиних податківців, як це було підтверджено в консультації ДПС від 03.04.2019 року під номером 1395/6/99-99-15-02-02-15/ІПК.