Переуступка боргу: процедура та податкові наслідки

26 October 2023

В умовах воєнного стану багато підприємств та фізичних осіб стикаються з фінансовими труднощами. У багатьох випадках переуступка боргу є одним із найефективніших способів їх вирішення. Однак важливо пам'ятати, що те, що прийнято називати переуступкою боргу, може мати різні юридичні конотації, наприклад, переведення боргу, переведення боргу та факторинг, і між усіма цими поняттями є суттєві відмінності.

Як провести заміну боржника

Якщо потрібно замінити боржника, це називається переведенням прав вимоги. У цьому випадку не змінюється ні сума боргу, ні кредитор, а змінюється лише боржник. Цю операцію можна здійснити за допомогою письмового договору про переведення боргу.

Переведення боргу між юридичними особами

Ви правильно описали процедуру переведення боргу між юридичними особами. Ця процедура полягає у укладанні договору між старим і новим боржниками та кредитором, в результаті якого зобов'язання старого боржника перед кредитором припиняються, і на нового боржника покладається та ж сама сума зобов'язання. Ця операція може включати як грошовий, так і товарний борг.

Процедура переведення боргу має свої важливі аспекти, які включають у себе:

-

Форма та зміст договору: Регулюються нормами Цивільного кодексу України (статті 520-524), і важливо, щоб договір був відповідно оформлений та містив усі необхідні умови.

-

Відомість кредитора: Кредитор повинен бути інформований про переведення боргу та погодити нового боржника. Кредитор може вимагати аналізу платоспроможності та інших характеристик нового боржника перед наданням згоди.

-

Згода кредитора: Хоча закон дозволяє усну згоду кредитора, краще, якщо вона оформлена письмово для забезпечення правової ясності.

-

Тристоронній договір: Договір зазвичай укладається між кредитором, старим боржником та новим боржником, і всі сторони повинні бути повністю ознайомлені зі своїми правами та обов'язками в рамках цієї угоди. Відповідальність за невиконання обов'язків передається на нового боржника.

Ця процедура дозволяє боржнику та кредитору вирішувати питання щодо боргу в разі змін у фінансовому стані боржника чи інших обставинах, що впливають на виконання зобов'язань.

Популярні послуги компанії:

- Юридична адреса в Україні;

- Юридична адреса у Києві та області;

- Послуги бухгалтера;

- Бухгалтерські послуги;

- Фінансова звітність ФОП.

Договір цесії

В українському законодавстві існує поняття "відступлення права вимоги", яке визначається як передача права на вимогу боргу або заміна кредитора, де кредитор передає своє право іншій особі. Ця процедура підкреслюється Цивільним кодексом України (стаття 512).

У контрактах слід уникати використання терміну "цесія", оскільки цей термін не має юридичної ваги в Цивільному Кодексі України та Господарському кодексі України. Фактично, "цесія" може вказувати на різні угоди, такі як переведення боргу, факторинг чи відступлення права вимоги. Проте важливо зауважити, що ці поняття не є ідентичними. Перше, переведення боргу передбачає заміну боржника, тоді як відступлення права вимоги передбачає заміну кредитора. Крім того, переведення може стосуватися лише існуючого боргу, тоді як відступлення може включати зобов'язання, які виникнуть у майбутньому.

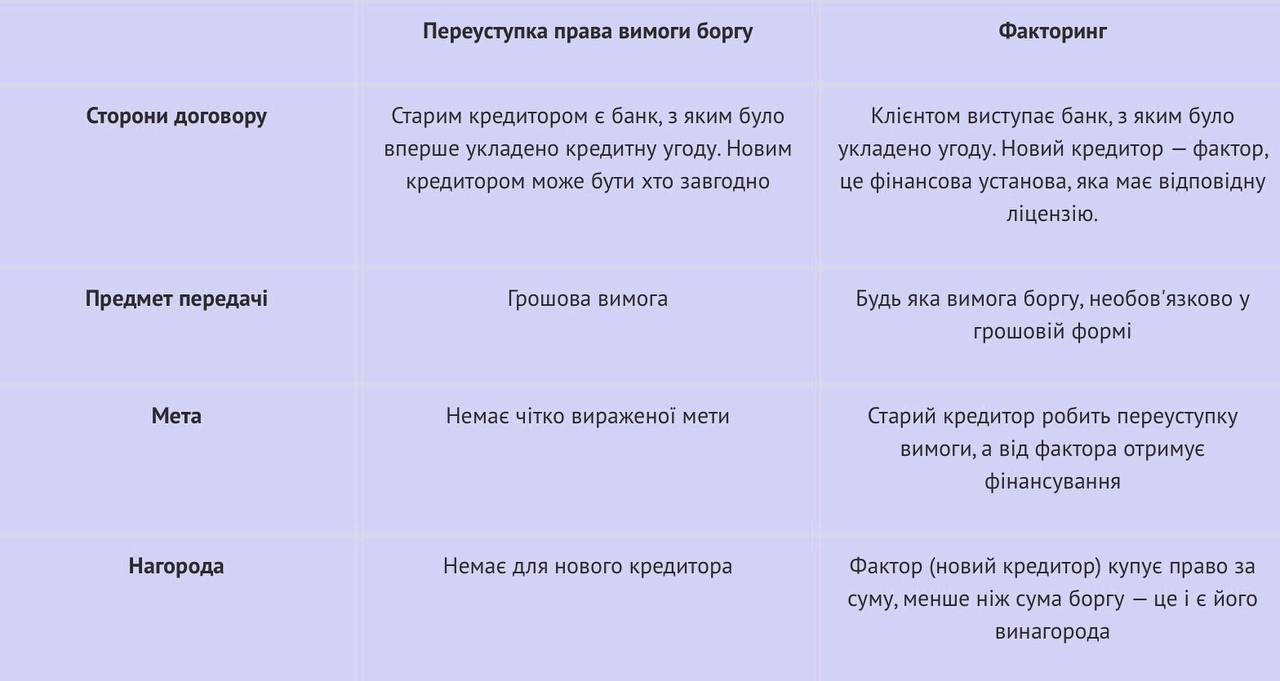

Друге важливе розрізнення полягає в відмінностях між переуступкою та факторингом, які можна побачити в наступній таблиці.

Для оформлення переуступки права вимоги боргу необхідно укласти відповідний договір, який повинен відповідати вимогам Цивільного кодексу України. Форма та зміст цього договору мають бути відповідними формі та змісту початкової угоди, на підставі якої виникла заборгованість. Іншими словами, якщо початкова угода була нотаріально посвідчена, то й новий договір має підлягати нотаріальному посвідченню.

Цей новий договір має включати дві сторони: початковий кредитор, який проводить відступлення права на борг, та новий кредитор, який приймає це право.

.jpg)

Податкові наслідки

Податкові аспекти у випадку переуступки боргу мають важливе значення. Це особливо стосується ситуацій, коли зобов'язання передаються на іншу особу в обмін на грошову суму. Важливо правильно врахувати ці операції у податковому обліку, визначити суми доходів і витрат, що виникають з цієї угоди.

Боргові зобов'язання, за які новий кредитор сплачує грошові кошти, не підлягають оподаткуванню податком на додану вартість (ПДВ). Отже, немає підстав для нарахування та сплати цього податку. Щодо доходів і витрат, які виникають у платника податку, вони визначаються відповідно до вимог Податкового Кодексу та П(С)БО 15, 16, 21 та інших нормативних актів.

У випадку переведення боргу, сама ця операція не розглядається як продаж товарів і, отже, не підлягає оподаткуванню ПДВ. Однак, якщо разом із боргом передаються товари, це повинно бути супроводжено реєстрованою податковою накладною. Податковий кредит залишатиметься на підприємстві, яке виписує накладну, оскільки воно є фактичним отримувачем товарів. Підприємство, яке виплачує борг, фактично товари не отримує, тому ця операція не відображається в його податковому обліку з ПДВ. Для кредитора податкові наслідки з ПДВ будуть такими ж, як і при звичайній поставці товарів.

Облікові наслідки

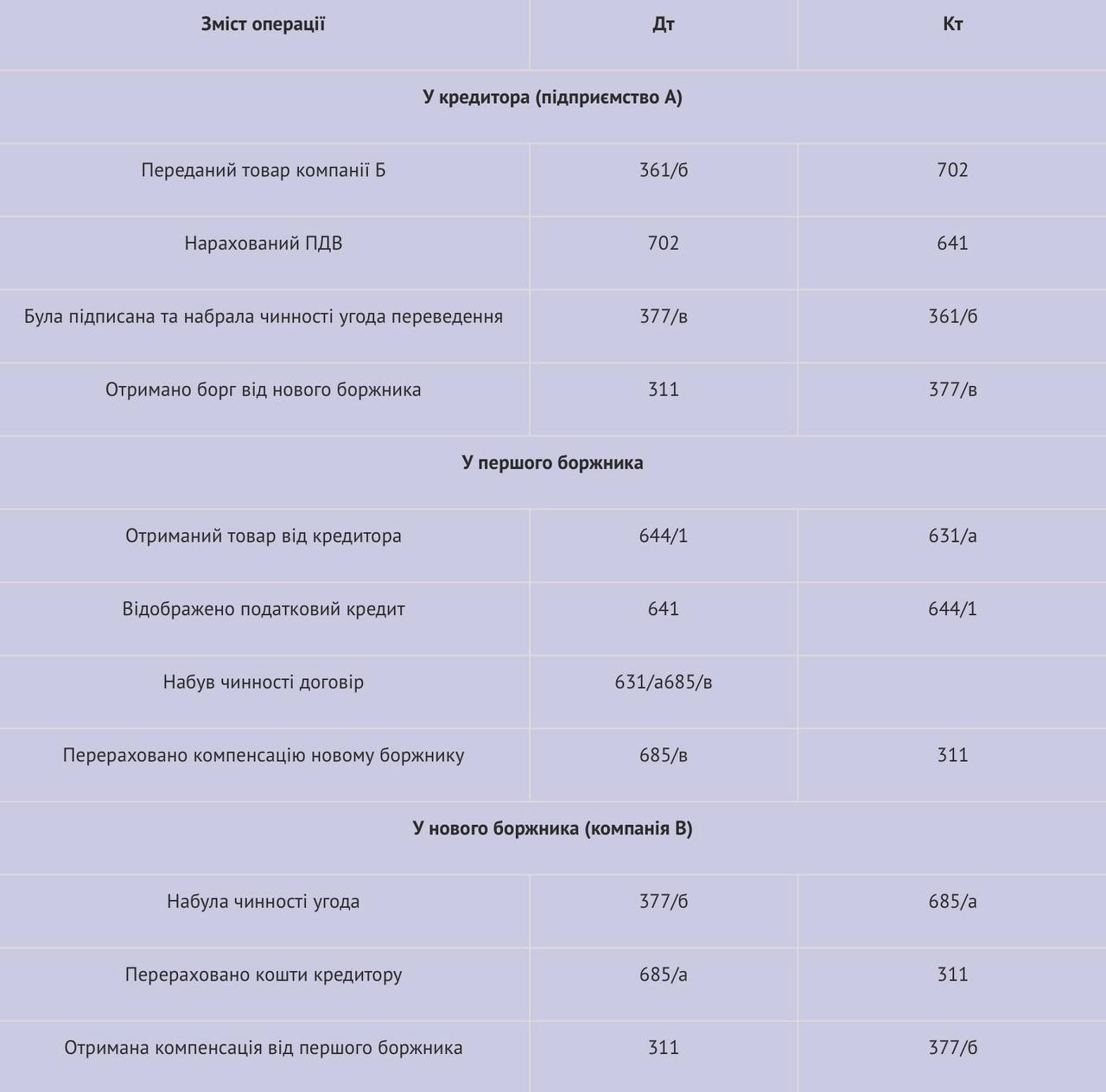

Важливо розрізняти облікові наслідки переведення дебіторської заборгованості та відступлення права вимоги. У випадку переведення дебіторської заборгованості, якщо компанія А відправляє товари компанії Б, а компанія Б стає платником боргу, рахунки відображаються так, як показано в таблиці нижче.

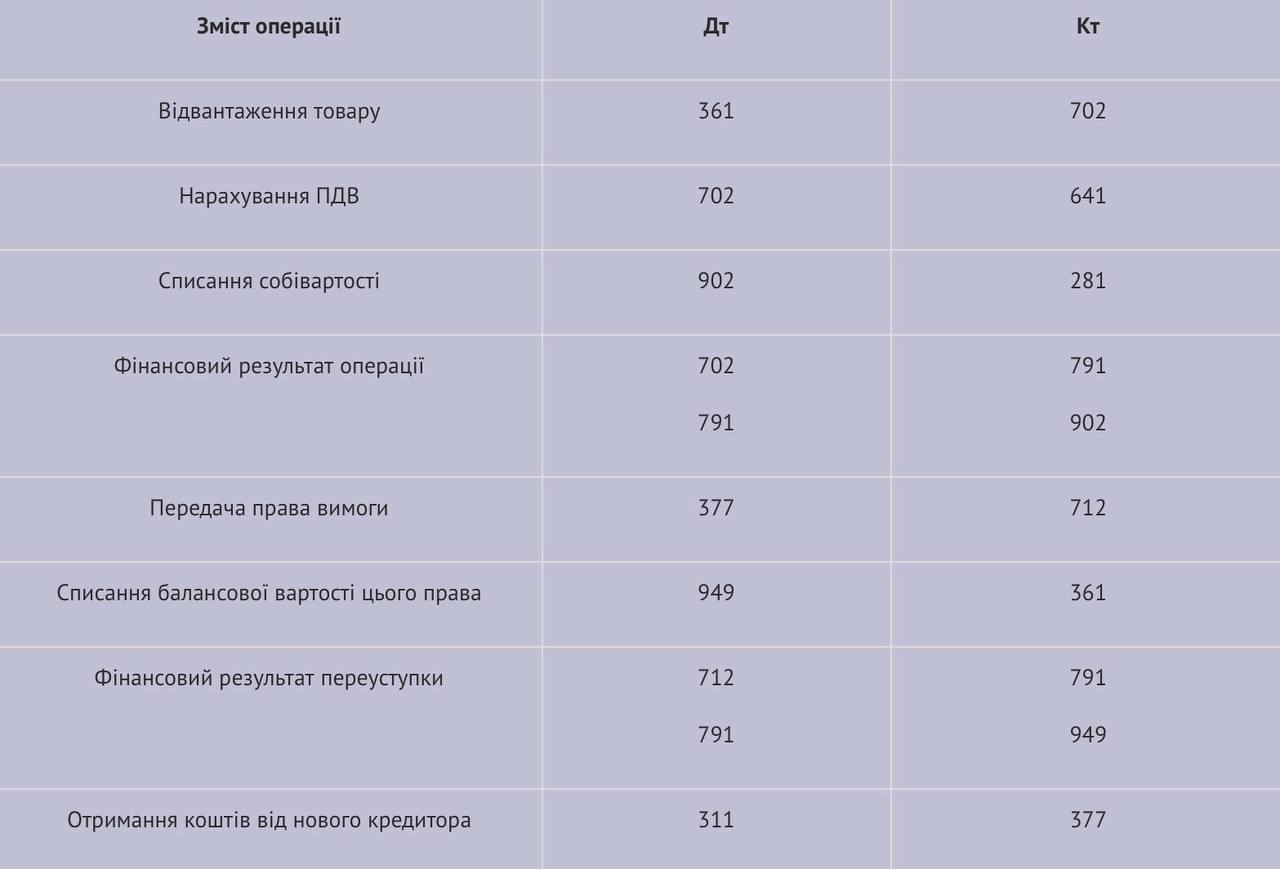

Під час передачі права вимоги від першого кредитора формуються проводки, які вказані в таблиці.

Переуступка як метод погашення кредиту

У контексті фінансових установ існують два методи переуступки боргу за кредитом. Перший підходить для іпотечних кредитів і називається перекредитуванням. Новий клієнт отримує новий кредит, і попередній борг погашається за рахунок нового кредиту. У цьому випадку новий клієнт укладає окремий іпотечний контракт та угоду про страхування, незалежно від угоди між попереднім та новим боржниками. Останній стає власником нерухомості.

Другий спосіб переуступки – це вже згадана процедура переведення боргу. В цьому випадку банк повинен надати письмову згоду на таку операцію. Між позичальниками укладається окрема угода, яка відповідає умовам, які були описані вище. Після підписання новий позичальник отримує всі права і обов'язки, які були у попереднього позичальника за кредитним контрактом.

Але існують деякі аспекти, пов'язані з заставою або поручительством. Наприклад, може відбутися відчуження майна, яке було заставлено, на користь нового позичальника, який потім передасть його банку. Інший варіант - новий позичальник надає нову заставу. Також можливий сценарій, коли попередній боржник або третя особа залишається поручителем за нового позичальника.

Вибір конкретного методу залежить від ситуації - суми боргу та обставин, через які позичальник не може виконати свої зобов'язання. Перед вибором варіанту рекомендується звернутися за консультацією до юриста.