Податок на нерухомість: ставки податку, пільги та методи розрахунку

19 September 2023

Податок на нерухомість — один із важливих обов'язкових платежів, який стосується власників квартир, будинків, нежитлових приміщень та іншого нерухомого майна. Цей податок регулюється Податковим кодексом України та має свої особливості залежно від типу нерухомості, її площі та місця розташування. У цій статті ми детально розглянемо, як розраховується податок, хто зобов'язаний його сплачувати, та які зміни діятимуть у 2025 році.

Що таке податок на нерухомість?

Податок на нерухомість — це обов’язковий платіж, який сплачують власники нерухомого майна, площа якого перевищує встановлені законодавством пільгові норми. Цей податок застосовується до фізичних і юридичних осіб, які володіють житловою чи нежитловою нерухомістю.

Хто сплачує податок на нерухомість?

- Фізичні особи (власники квартир, будинків тощо).

- Юридичні особи (володільці офісів, складів, торгових приміщень та іншої нежитлової нерухомості).

Об’єкти оподаткування на рерухомість

- Житлова нерухомість: квартири, будинки, кімнати у гуртожитках.

- Нежитлове приміщення: склади, офіси, магазини.

Звільнення від сплати податку на нерухоме майно

Звільняються від оподаткування об’єкти, які:

- використовуються як дитячі будинки сімейного типу;

- є власністю органів державної чи місцевої влади;

- належать особам, які мають пільги (наприклад, інвалідам I-II групи, пенсіонерам).

Особливості податку на продаж нерухомості

Податок з продажу квартири залежить від статусу власника та терміну володіння майном:

- 5% ПДФО: для громадян, які продають нерухомість, що перебуває у власності менше трьох років.

- 1% військового збору: нараховується на будь-який продаж нерухомості.

Податок на нежитлову нерухомість

Податок на нерухомість нежитлове приміщення обчислюється аналогічно, але ставки можуть бути вищими. Для юридичних осіб часто застосовуються індивідуальні умови, які встановлюють місцеві ради.

Чому важливо знати про податок на нерухомість?

- Уникнення штрафів. Недотримання термінів сплати може призвести до штрафних санкцій.

- Правильний розрахунок платежів. Знання деталей допоможе уникнути переплат або недоплат.

- Оптимізація витрат. За потреби можна оформити пільги чи звернутися за роз’ясненнями до спеціалістів.

Ми пропонуємо:

- Розрахунок податку на нерухомість для фізичних та юридичних осіб.

- Консультації щодо пільг і зменшення податкового навантаження.

- Підготовку документів для продажу нерухомості.

- Повний супровід при взаємодії з податковими органами.

Звертайтеся до нас, щоб отримати професійну допомогу у вирішенні податкових питань!

Хто зобов'язаний сплачувати податок на нерухоме майно?

Платники податку на нерухомість обов'язковою є такі категорії осіб (див. ст. 266.1 Податкового кодексу України):

- Фізичні та юридичні особи, включаючи нерезидентів, які є власниками об'єктів нерухомості, незалежно від їхнього призначення, будь то житлова чи нежитлова нерухомість.

Звернімо вашу увагу, що фізичні особи-підприємці (ФОП) також включаються до переліку платників податку на нерухоме майно. Проте, вони сплачують цей податок відповідно до звичайних правил, і це регламентовано роз'ясненнями Державної податкової служби за номером 106.01 ЗІР.

Основною передумовою для оподаткування нерухомого майна є наявність права власності на це майно. Важливо враховувати такі аспекти:

- Право власності на нерухомість повинно бути зареєстроване у Державному реєстрі речових прав на нерухоме майно.

- Податок обов'язково сплачують навіть нерезиденти.

- Фізичні особи (включаючи ФОП) сплачують податок, але розраховують його не самостійно. ДПС встановлює суму податку на основі інформації, отриманої з Державного реєстру.

- Юридичні особи самостійно нараховують податок і подають декларацію.

- Правила оподаткування нерухомого майна відрізняються для юридичних осіб і фізичних осіб (зокрема ФОП). Для фізичних осіб діють окремі правила для оподаткування житлової нерухомості, які визначені в пунктах 266.7.1 Податкового кодексу України, і може існувати пільга відповідно до статті 266.4.1 Податкового кодексу України.

- Існують також правила оподаткування нерухомості, яка перебуває у частковій або спільній власності, які регламентовано в пункті 266.1.1 Податкового кодексу України.

Пам'ятайте, що фізичним особам податок нараховує Державна податкова служба самостійно і відповідно до інших правил щодо оподаткування житлової нерухомості.

.png)

У разі часткового або спільного володіння майном кількома особами платник податку на нерухомість визначається в порядку, наведеному в таблиці нижче.

Об'єкти оподаткування нерухомості

Об'єктом оподаткування є житлова та нежитлова нерухомість, включаючи частки в такій нерухомості. Що таке житлова і що таке нежитлова нерухомість, визначається відповідно до розділів 14.1.129 і 14.1.1291; відповідно до 14.1.129 і 14.1.1291 житлову та нежитлову нерухомість наведено в таблиці нижче.

Чи оподатковується нерухомість, що будується, податком на нерухомість?

Ні, об'єкти нерухомості, що будуються, не обкладаються податком на нерухомість. Це пов'язано з тим, що податкові органи розраховують податок на підставі даних з реєстру нерухомості. Однак право власності на новостворюване майно виникає з моменту завершення будівництва (створення) (ст. 331 ЦК РФ). До цього моменту власником майна вважається нерухоме майно, а також матеріали, обладнання тощо, використані під час такого будівництва (створення майна).

Нерухомість, яка звільнена від оподаткування або має пільги

Проте не всі об'єкти нерухомості є об'єктами оподаткування, а деякі - ні, і в наведеній нижче таблиці описано особливості різних категорій (на підставі розділу 266.2.2 Податкового кодексу).

.png)

.png)

.png)

Місцеві пільги в оподаткуванні нерухомості

На додаток до зазначених вище категорій об'єктів, органи місцевого самоврядування можуть встановлювати спеціальні пільги, які звільняють певні об'єкти нерухомості від оподаткування на відповідній території (згідно з пунктом 266.4.2 Податкового кодексу України). Наприклад, це може включати пільги для неприбуткових організацій. Визначення пільг з податку на нерухомість для фізичних осіб на відповідній території базується на їхньому стані майна та рівні доходів.

Звільнення від податку на нерухомість для використання Збройних Сил України (ЗСУ)

Нажаль, згідно з Податковим кодексом України і роз'ясненнями Державної податкової служби, нерухоме майно та земельні ділянки, які використовуються Збройними Силами України (ЗСУ) для своїх цілей, не звільнені від сплати податку на нерухомість, і також не передбачено жодного зменшення цього податку.

.jpg)

Щодо ситуації, коли частина нерухомості здається в оренду:

Якщо певна частина промислової будівлі, класифікована під кодом 125 за ДК 018:2000, здається в оренду, то податок на нерухомість обчислюється саме за цю передану в оренду частину будівлі, згідно з роз'ясненнями Державної податкової служби за номером 106.02. Щоб конкретизувати це, припустимо, що загальна площа будівлі становить 500 м2, а 200 м2 цієї будівлі здаються в оренду. У цьому випадку податок на нерухомість розраховується лише за ці 200 м2.

Податок на нерухоме майно для фізичних осіб:

Для фізичних осіб Державна податкова служба враховує ряд особливостей при обчисленні податку на нерухоме майно. Ці особливості регламентовані відповідно до пп. 266.7.1 Податкового кодексу України та пільг, які передбачені відповідно до пп. 266.4.1 Податкового кодексу України, зокрема:

- База оподаткування для квартир зменшується на 60 квадратних метрів, незалежно від кількості таких квартир, що володіє фізична особа.

- База оподаткування для будинків зменшується на 120 квадратних метрів.

- Якщо маєте велику житлову нерухомість (понад 300 квадратних метрів для квартир або 500 квадратних метрів для будинків), то сума податку на нерухоме майно збільшується на 25 000 гривень за кожен такий об'єкт.

Також варто зазначити, що податок на нерухоме майно обчислюється для фізичних осіб з урахуванням окремих правил, відмінних від оподаткування юридичних осіб (див. лист ДФС від 04.03.2016 р. №4758/10/28-10-06-11).

Ставки податку на нерухоме майно на 2023/2024 роки

Ставки податку на нерухомість визначаються відповідно до рішення сільської, селищної, міської ради або ради об’єднаних територіальних громад і залежать від місця розташування (зональності) та типу нерухомого майна. Вони складають не більше ніж 1,5% розміру мінімальної заробітної плати, яка встановлена законом на 1 січня звітного (податкового) року за 1 квадратний метр площі об'єкта оподаткування. Наприклад, у 2023 році ця ставка складає 100,50 гривень (= 6700 × 0,015), а в 2024 році - 106,50 гривень (= 7100 × 0,015).

Якщо фізична чи юридична особа, яка є платником податку, має у власності об'єкт (об'єкти) житлової нерухомості, включаючи їх частки, загальна площа якого перевищує 300 квадратних метрів (для квартири) та/або 500 квадратних метрів (для будинку), то сума податку збільшується на 25000 гривень щороку за кожен такий об'єкт житлової нерухомості (його частку)

Податок на нерухомість: як він розраховується

.png)

Термін сплати податку на нерухоме майно у 2024 році визначається наступним чином:

-

Фізичні особи повинні сплатити податкове зобов'язання за звітний рік з податку на нерухомість протягом 60 днів з моменту отримання податкового повідомлення-рішення (ППР). Податкові повідомлення-рішення разом із відповідними платіжними реквізитами надсилаються платникам податку за адресою кожного об'єкта житлової та/або нежитлової нерухомості до 1 липня року, наступного за звітним роком.

-

Юридичні особи мають зобов'язання сплачувати податок на нерухоме майно шляхом авансових внесків щокварталу, і це повинно бути зроблено до 30 числа місяця, що наступає за закінченням звітного кварталу. Ці авансові внески обов'язково враховуються в річній податковій декларації.

Продаж нерухомості - це останній місяць для оплати податку

Якщо нерухомість була передана іншому власнику, процедура сплати податку виглядає наступним чином (див. пункт 266.8.1 Податкового кодексу України та пояснення Державної податкової служби):

-

Попередній власник зобов'язаний сплатити податок за період з 1 січня року, в якому було здійснено продаж нерухомості, до початку місяця, коли право власності було передано новому власнику. Іншими словами, податок не стягується за місяць, в якому відбулася угода про продаж.

-

Новий власник зобов'язаний сплачувати податок з початку місяця, в якому він придбав нерухомість.

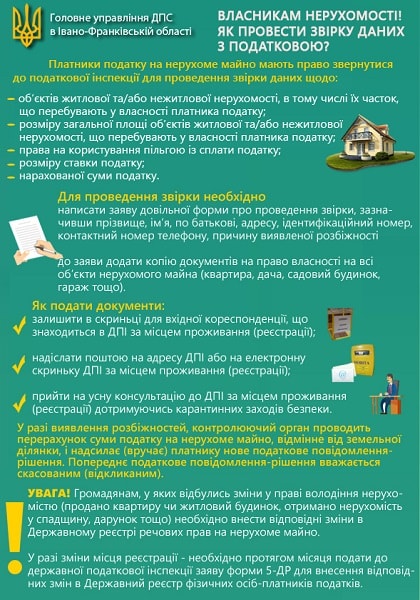

Як здійснити перевірку даних про житлову та нежитлову нерухомість у податковому органі

Для того щоб переконатися у точності розрахунку податку на нерухомість, платники мають право подати письмову заяву до відповідного контролюючого органу за своєю податковою адресою з проханням провести перевірку даних щодо наступного:

-

Об'єктів житлової та/або нежитлової нерухомості, включаючи їхні частки, що належать платнику.

-

Загальної площі об'єктів житлової та/або нежитлової нерухомості, які належать платнику.

-

Права на знижку при сплаті податку.

-

Ставки податку.

-

Розрахованої суми податку (згідно з пунктом 266.7.3 Податкового кодексу України).

У випадку виникнення розбіжностей між даними, наданими податківцями, та даними, які платник податку підтвердив на підставі оригіналів відповідних документів, таких як документи на право власності, контролюючий орган за податковою адресою платника податку проводить перерахунок суми податку і надсилає (вручає) нове ППР (податкове повідомлення-рішення). Попереднє ППР вважається скасованим (відкликаним).

Податок на нерухомість юридичних осіб

Платники податків самостійно обчислюють податок на нерухомість юридичних осіб станом на 1 січня року подання декларації та подають декларацію до контролюючого органу за місцезнаходженням об'єкта оподаткування до 20 лютого того самого року за формою, встановленою в порядку, передбаченому статтею 46 Податкового кодексу. Відповідно, декларація за 2024 рік має бути подана до 20 лютого 2024 року.

Податок на нерухомість сплачується щокварталу авансовими платежами і підлягає сплаті до 30-го числа місяця, що настає за звітним кварталом (підпункт б) пункту 266.10 ПКУ).

Щодо новозбудованих об'єктів житлової та/або нежитлової нерухомості платник податків подає декларацію протягом 30 днів з дня виникнення права власності на об'єкт нерухомості та сплачує податок з місяця виникнення права власності на об'єкт нерухомості.