Податок на прибуток

15 September 2023

Термін сплати податку на прибуток та декларування встановлені наступним чином:

-

Квартальні платники мають 40 календарних днів на подачу декларації після закінчення кожного кварталу, за винятком IV кварталу, де цей термін становить 60 календарних днів.

-

Річні платники податку на прибуток повинні подати декларацію протягом 60 календарних днів після закінчення року.

-

Єдиноподатники, які перейшли на оподаткування податком на прибуток, мають звітувати з дня переходу до цієї системи і до 31 грудня того ж року. Це регулюється відповідно до роз'яснень ЗІР, категорії 102.20.02.

-

Усі платники податку на прибуток повинні сплатити податок протягом 10 календарних днів після останньої дати подачі декларації.

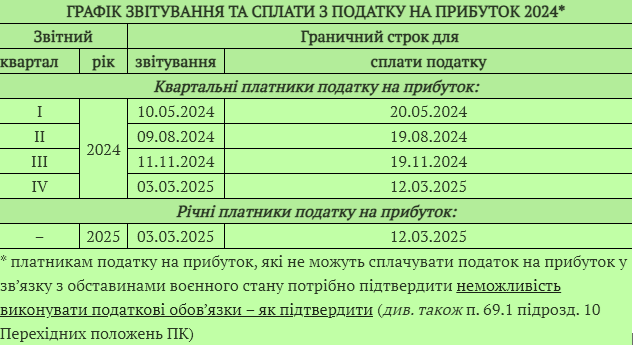

Нижче наведено таблицю з конкретними датами подачі декларацій та сплати податку на прибуток для 2024 року.

Однак існують винятки щодо строків сплати податку на прибуток та спеціального податкового періоду для сільськогосподарських виробників.

Податковий Уклад на 2024 рік

Українська податкова система заснована на обов'язковій сплаті податку на прибуток різними категоріями платників. Давайте розглянемо головні аспекти та правила, які важливо враховувати:

-

Категорії платників: Обов'язок сплати податку на прибуток стосується юридичних осіб, незалежно від їх статусу резидента чи нерезидента (згідно з пунктами 133.1 і 133.2 Податкового кодексу України).

-

Автоматична включеність: Під час реєстрації будь-яка юридична особа за замовчуванням стає платником податку на прибуток, якщо вона не подає заяву про використання спрощеної системи оподаткування. Винятком є неприбуткові установи та організації.

-

Резиденти та нерезиденти: Місце здійснення господарської діяльності розрізняє платників-резидентів від платників-нерезидентів. Резиденти можуть працювати як на території України, так і за її межами.

-

Платники-нерезиденти: До цієї групи входять нерезиденти, які одержують доходи з України, за винятком обраних організацій і установ, що користуються дипломатичними привілеями чи імунітетом відповідно до міжнародних договорів України. Також до цієї категорії належать нерезиденти з постійними представництвами в Україні.

-

Додатковий податок на доходи нерезидентів: Крім податку на прибуток, існує податок на доходи нерезидентів, який може стосуватися навіть фізичних осіб-підприємців і юридичних осіб, які оподатковуються за спрощеною системою.

Загальна система оподаткування регулюється Податковим кодексом України, і при сплаті податку на прибуток в 2024 році важливо враховувати всі вищезазначені аспекти.

КІК – особливий платник податку на прибуток у 2024 році

КІК визначаються як контрольовані іноземні компанії, це юридичні особи, створені згідно з законодавством інших країн, які здійснюють свою господарську діяльність за кордоном, але мають активний контроль (управління) на території України, як визначено у пункті 133.1.5 Податкового кодексу України.

Зміни щодо КІК набули чинності з 1 січня 2022 року після прийняття статті 392 Податкового кодексу України. Суть цих змін полягає в тому, що українські резиденти, як фізичні, так і юридичні особи, які фактично контролюють такі КІК, повинні подавати звітність щодо них у спеціальних звітах та здавати звіти з податку на прибуток згідно з пунктом 392.5.2 Податкового кодексу України:

- Річна декларація про майновий стан і доходи – для фізичних осіб.

- Податкова декларація з податку на прибуток – для юридичних осіб. Форма декларації така ж, як для підприємств, оскільки містить відповідний рядок та додаток, що стосується КІК.

У зв'язку з цим, необхідно також сплатити податки, такі як ПДФО (податок на доходи фізичних осіб) та податок на прибуток. При цьому існують спеціальні податкові корекції для визначення оподатковуваного прибутку та умови податкового звільнення відповідно до міжнародних угод про уникнення подвійного оподаткування.

Перший звітний період для КІК включає в себе 2022 рік, як це зазначено в поясненні до Закону про податок на прибуток, категорія 131.03. Форма звітів про КІК була затверджена наказом Міністерства фінансів України від 25 серпня 2022 року, № 254 (далі - Наказ № 254). Згідно з Наказом № 254 були затверджені наступні документи:

- Звіт про КІК.

- Скорочений Звіт про КІК.

Наказ № 254 також включає в себе Порядок заповнення Звіту про КІК, скороченої форми Звіту про КІК та правила їхнього подання до ДПС.

Платниками податку на доходи нерезидентів (відомого також як податок на репатріацію) є наступні категорії осіб:

-

Юридичні особи, які сплачують єдиний податок (3 група).

-

Особи, які сплачують єдиний податок (4 група). Варто відзначити, що існує виключення, коли не потрібно сплачувати податок на репатріацію за виплати, що рівнозначні дивідендам, як описано у пунктах 4-6 статті 14.1.49 Податкового кодексу України. Це стосується сум заниження вартості товарів (робіт, послуг), що продаються нерезидентам у контрольованих операціях.

-

Фізичні особи, які сплачують єдиний податок у всіх групах.

-

Фізичні особи, які оподатковуються за загальною системою.

-

Особи, які займаються незалежною професійною діяльністю.

Обов'язок сплатити цей податок виникає, наприклад, при виплаті дивідендів юридичним особам-нерезидентам, зокрема, у грошовій або негрошовій формі, при розподілі прибутку згідно з пунктом 14.1.49 Податкового кодексу України.

У випадку утримання податку на репатріацію з доходів нерезидента всі суб'єкти мають зобов'язання подавати податкову декларацію з податку на прибуток, а також обов'язково включати Додаток ПН до цієї декларації у відповідності до ситуації.

Ставки податку на прибуток підприємств у 2024 році

Ставки податку залежать від виду діяльності та належності платника до певних категорій платників податків, ставки податку на прибуток підприємств у 2024 році виглядають наступним чином.

.png)

У 2024 році, платники податку на прибуток, які мають пільги, охоплюють такі категорії:

-

Організації, що сплачують податок на прибуток за нульовою ставкою або звільнені від оподаткування. У будь-якому випадку результат однаковий - вони не сплачують податок на прибуток. Проте такі особливості впливають на заповнення податкових декларацій з податку на прибуток та оподаткування взаємовідносин з іншими суб'єктами господарювання.

-

Звільнення від оподаткування передбачене для наступних видів суб'єктів господарювання:

- Чорнобильська АЕС.

- Підприємства, що беруть участь у міжнародній програмі "План здійснення заходів на об’єкті «Укриття» відповідно до положень Рамкової угоди між Україною та Європейським банком реконструкції та розвитку щодо діяльності Чорнобильського фонду "Укриття" в Україні.

- Підприємства і організації, що належать громадським організаціям осіб з інвалідністю і перебувають у їхній повній власності.

- Підприємства, які займаються літакобудуванням до 1 січня 2025 року.

- Суб'єкти господарювання з Японії, що беруть участь у реалізації проекту модернізації Бортницької станції очищення стічних вод.

- Підприємства-інвестори, які здійснюють великі інвестиції на підставі спеціального інвестиційного договору до 1 січня 2025 року, за умови виконання інвестором своїх зобов'язань. Такі особи звільнені від податку на протязі 5 років після введення об'єкта інвестицій в експлуатацію.

- Підприємства, які спеціалізуються на виробництві електродвигунів, літій-іонних акумуляторів, і електромобілів до 31 грудня 2035 року.

- Сільськогосподарські підприємства, які вирощують курей, виробляють яйця, та мають інкубаторні станції для вирощування курей. Звільнення також розповсюджується на реалізацію сільськогосподарської продукції, виробленої самими підприємствами. Це правило діє до 1 січня 2027 року.

Повний перелік актуальних пільг можна знайти в Довідниках податкових пільг, які регулярно оновлюються Державною податковою службою.

Зміни щодо авансових внесків з 2024 року

З 1 січня 2023 року набирає чинності Закон України № 2720-IX від 3 листопада 2022 року "Про внесення змін до Закону України "Про оподаткування прибутку підприємств" щодо сплати авансових внесків з податку на прибуток структурних підрозділів, які здійснюють операції з торгівлі валютними цінностями в готівковій формі".

Відповідно, платники податків, які здійснюють операції з купівлі-продажу готівкової іноземної валюти, зобов'язані сплачувати авансовий внесок з податку на прибуток до кожного пункту обміну іноземної валюти, внесеного до Реєстру пунктів обміну іноземної валюти станом на 1 число поточного місяця.

Авансовий внесок із податку на прибуток здійснюється за ставкою 3 % від мінімальної заробітної плати, встановленої законом на 1 число поточного місяця.

- Для кожного пункту обміну іноземної валюти, розташованого на території з чисельністю населення понад 50 000 осіб, - три розміри мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року (7100 грн. х 3 = 21300 грн.);

- Для кожного пункту обміну іноземної валюти, розташованого в іншій, ніж зазначено вище, житловій чи нежитловій зоні, - чотири розміри мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року (7100 грн).

На протязі 2024 року платники податку, які зобов'язані сплачувати авансові внески з податку на прибуток, сплачують такі авансові внески

- З 1 січня 2024 року по 30 червня 2024 року - із застосуванням коефіцієнта 0,33;

- з 1 липня 2024 року по 31 грудня 2024 року - із застосуванням коефіцієнта 0,66;

Податок на прибуток 2024 розрахунок

Розрахунок податку на прибуток базується на основних принципах оподаткування фінансового результату діяльності підприємства. Фінансовий результат визначається як різниця між доходами та витратами, і може бути позитивним (прибутковим) або негативним (збитковим). Основним джерелом для розрахунку та подачі декларації є звіти про фінансові результати (НП(С)БО) та звіти про прибутки та збитки (МСФЗ).

Платники податку на прибуток поділяються на два типи:

-

Ті, які розраховують податок на прибуток на основі фінансового результату без внесення коригувань. У цьому випадку всі доходи та витрати обліковуються "як є," згідно з бухгалтерським обліком.

-

Ті, які спочатку враховують податкові різниці, які можуть збільшувати або зменшувати фінансовий результат. Податок обчислюється на основі скоригованого фінансового результату, який може відрізнятися від початкового, в більшу або меншу сторону. Деякі доходи та витрати не враховуються через використання податкових різниць.

Розмежувальна межа між цими двома типами платників податку становить 40 мільйонів гривень, визначені відповідно до Податкового кодексу України (пункти 134.1.1 та 137.5). Неформально їх називають "малодоходними" та "великодоходними" платниками податку. Перші мають простіший бухгалтерський облік без податкових різниць і подають звіти щорічно, а не кварталами, як великодоходні. Усі основні правила розрахунку податку на прибуток містяться в розділі ІІІ Податкового кодексу України та підрозділі 4 Перехідних положень ПКУ. Докладна інформація про загальні правила розрахунку податку на прибуток наведена в таблиці нижче.

Новостворені компанії відразу ж починають річний звітний період без коригування податкових різниць. Обов'язок з коригування виникає тільки в тому випадку, якщо в рік реєстрації дохід перевищує 40 млн грн.

У 2023 році, крім податкових різниць, вводиться ще один механізм коригування податку на прибуток. Він спрямований на збільшення суми податку на прибуток до рівня так званого мінімального податкового зобов'язання (МНО), але застосовується тільки до сільськогосподарських виробників.

Мінімальні податкові зобов'язання сільськогосподарських виробників

Нові правила визначення загального мінімального податкового зобов'язання (МПЗ) для сільськогосподарських підприємців були введені в законі від 30 листопада 2021 року, №1914. Ці правила застосовуються до платників податку на прибуток, які володіють земельними ділянками, включеними до сільськогосподарських угідь, і мають на них право

- власності

- оренди

- користування, або за іншими умовами, включаючи емфітевзис.

Ці платники податку на прибуток обчислюють різницю між загальним МПЗ та сумою оподаткованих податків та витрат, пов'язаних з орендою земельних ділянок (відповідно до спеціального переліку). Якщо ця різниця є позитивною (МПЗ перевищує суму визначених податків та витрат), то ця сума стає частиною податкового зобов'язання (детальніше див. пункт 141.9 ПКУ).

Перший розрахунок МПЗ і подача відповідного додатку із розрахунком необхідні пройти у звітному періоді 2022 року.

Ще один обєкт оподаткування доходів

Податок на прибуток має не один лише об'єкт оподаткування. Поза фінансовим результатом (прибутком), об'єктами оподаткування податком на прибуток є також:

-

Дохід, сплачений нерезиденту. На цьому доході базується податок на репатріацію (згідно з пунктом 141.4 Податкового кодексу України).

-

Прибуток нерезидентів від окремих операцій, який представляє собою позитивний фінансовий результат (доходи мінус витрати). Він не враховується для всієї діяльності, а лише для конкретної операції, або, якщо нерезидент не може підтвердити свої витрати, це може включати всю суму операції (доход), як вказано в пункті 141.4.1 Податкового кодексу України.

-

Дохід резидентів від певних видів страхової діяльності, букмекерської діяльності, проведення лотерей та азартних ігор (див. вище про ставки податку на прибуток), згідно з пунктом 136.5 Податкового кодексу України.

Податок на прибуток організацій, матеріальні та нематеріальні основні засоби у 2024 році

Зміни в податковому обліку основних засобів та недорогоцінних основних фондів продовжать діяти у 2023 році.

- Ліміт НПА/ПНО збільшено до 20 000 грн. (ПКУ 14.1.138). Це стосується тільки нових активів, придбаних після 23 травня 2020 року. Для того щоб уникнути податкових різниць, великим платникам податків необхідно внести зміни до своєї облікової політики;

- Прискорена амортизація основних засобів Застосовується щодо основних засобів, введених в експлуатацію з 1 січня 2020 р. по 31 грудня 2030 р. (п. 4 ст. 431 Перехідних положень ПК РФ). Такі основні засоби мають бути новими (у сенсі для платника податків, тобто готовими до експлуатації) і використовуватися виключно платником податків без лізингу, за винятком випадків, коли лізинг є основним видом діяльності (див. роз'яснення податкових органів в Інформаційному листі Національного податкового агентства № 12, с. 8). Умови для нарахування прискореної амортизації наведено в таблиці нижче;

- Припинення нарахування амортизації матеріальних основних засобів. Це можливо в період реконструкції, модернізації, добудови, оновлення або консервації об'єктів основних засобів (ПКУ, п. 138.3.1). Нарахування амортизації має припинятися з місяця, що настає за місяцем, у якому ці основні засоби перестали використовуватися; виробничий метод нарахування амортизації (п. 138.3.1 ПКУ).

- При виробничому методі нарахування амортизації (розділ 138.3.1 ПКУ) амортизацію нараховують залежно від кількісних характеристик експлуатації по відношенню до планової експлуатації. Наприклад, для автотранспорту це може бути плановий пробіг (у кілометрах) до капітального ремонту двигуна тощо. Наприклад, якщо плановий пробіг становить 200 000 км, то пробіг у перший рік становить 50 000 км. Отже, за рік амортизується 25% вартості автомобіля (= 50/200 = 0,25). Якщо автомобіль не використовується, то амортизація дорівнює нулю. Попередньо необхідно провести інвентаризацію об'єктів, щодо яких прийнято рішення про зміну методу нарахування амортизації (Тимчасове положення про ПКУ, п. 52(4)).

.png)

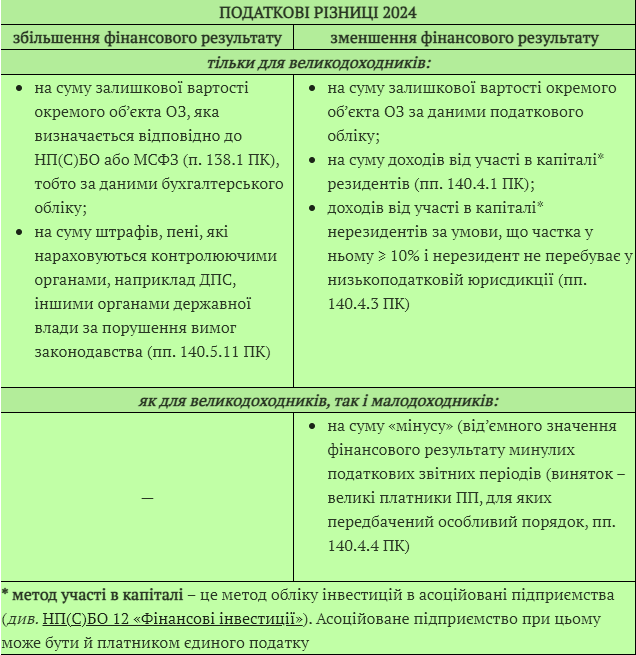

Податкові різниці 2024

У таблиці нижче наведено податкові різниці, які виникли останнім часом і мають бути враховані у 2024 році.

Переконайтеся в оподаткуванні вашого контрагента податком на прибуток

Необхідність перевірити, чи є ваш контрагент платником податку на прибуток, може виникнути, наприклад, коли ви отримуєте безповоротну фінансову допомогу (див. пп. 140.5.10 Податкового кодексу України). Ситуація може бути такою:

-

Якщо отримувач є платником податку на прибуток, то податкових різниць не виникає.

-

Якщо отримувач допомоги не є платником податку на прибуток або сплачує його за ставкою 0%, то фінансовий результат збільшується на суму отриманої допомоги.

Крім того, важливо знати податковий статус контрагентів, які є єдиноподатниками 2 групи, оскільки вони не мають права надавати послуги платникам податку на прибуток.

Також статус контрагента має важливе значення для великообсяжних платників податку на прибуток у випадку, коли вони сплачують штрафи, пені, неустойки протягом звітного періоду. В цьому випадку вони зобов'язані збільшити свій фінансовий результат на суму сплачених сум штрафів, пені та неустоек на користь:

-

неплатників податку на прибуток (з винятком фізичних осіб), наприклад, єдиноподатників (лист Міністерства фінансів від 10.04.2017 р. № 11210-09-10/9617 та роз'яснення ДПС 102.13 ЗІР);

-

платників податку на прибуток за ставкою 0% (п. 44 підрозділу 4 Перехідних положень Податкового кодексу України)

Декларація з податку на прибуток 2024

Податкова декларація на податок на прибуток для підприємств у 2024 році затверджена за рішенням Міністерства фінансів, викладеним у наказі № 58 від 10.02.2022 року.

Міністерство фінансів внесло зміни до цієї форми декларації у своєму наказі № 274 від 13.09.2022 року, приділяючи особливу увагу адаптації її до вимог Податкового кодексу України, які стосуються спеціального оподаткування резидентів Дія.Сіті.

Однією з ключових змін стало додавання нового розділу, позначеного як "Дія" (рядок 06.3 Дія). У цьому розділі вам необхідно буде розраховувати податок за операції резидентів Дія.Сіті, які користуються спеціальним режимом оподаткування.

Крім цього, в декларації було внесено деякі незначні зміни у основний розділ.

Згідно зі статтею 46.6 Податкового кодексу України, перший звіт за новою формою потрібно буде подати за підсумками першого кварталу 2024 року.