Списання основних засобів

30 October 2023

Зміст статті

Добровільне списання основних засобів

Списання основних засобів та ПДВ

Який акт на списання основних засобів використати

Списання основних засобів з нульовою залишковою вартістю

Списання основних засобів проводки

Вимушена ліквідація (списання) основних засобів

Finance Pitch Deck Presentation (45)_800x350_241.jpg)

Списання основних засобів — це важливий етап у веденні бухгалтерського обліку підприємства, який потребує дотримання чітких правил та процедур. Основні засоби списуються у випадках, коли вони повністю зношені, непридатні для подальшого використання, втратили свою вартість або були пошкоджені внаслідок аварій чи стихійних лих. Правильне документальне оформлення цього процесу дозволяє уникнути проблем із контролюючими органами та забезпечує коректне відображення інформації у фінансовій звітності.

Процедура списання передбачає складання відповідного акта, затвердження рішення керівництвом, а також відображення всіх операцій у бухгалтерському обліку. Особливу увагу потрібно приділити визначенню залишкової вартості майна, якщо така є, та правильності проведення інвентаризації перед списанням.

У цій статті розглянемо основні правила списання основних засобів, порядок оформлення документів, а також надамо приклад акту списання для практичного використання.

- Акт на списання основних засобів (Наказ № 818) ЗАВАНТАЖИТИ

- Акт на списання основних засобів форма ОЗ-3 ЗАВАНТАЖИТИ

Ліквідація основних засобів

Ліквідація або списання основних засобів (ОЗ) можуть виникати з двох основних причин:

-

Добровільна ліквідація: вона виникає, коли ОЗ стає непридатним для подальшого використання, не може бути продано, не підлягає ремонту, модернізації та іншим власником зумовленим причинам.

-

Примусова ліквідація: такий випадок настає внаслідок форс-мажорних обставин, таких як природні катастрофи, пожежі, крадіжки, або знищення ОЗ тощо.

Ці самі правила застосовуються і до малоцінних необоротних матеріальних активів (МНМА), оскільки вони складають частину ОЗ. Бухгалтерський облік, податкові наслідки та документація для списання практично ідентичні для обох видів ліквідації.

Кожен з цих видів списання має свої особливості щодо бухгалтерського обліку і податкового обліку.

Очевидна основна відмінність між двома типами ліквідації полягає в тому, чи потрібно платити ПДВ.

Важливо враховувати, що амортизація основних засобів за власним рішенням може призвести до необхідності нарахування та сплати ПДВ на суму залишкової вартості.

Популярні послуги компанії:

- Юридична адреса в Україні;

- Юридична адреса у Києві та області;

- Послуги бухгалтера;

- Бухгалтерські послуги;

- Фінансова звітність ФОП.

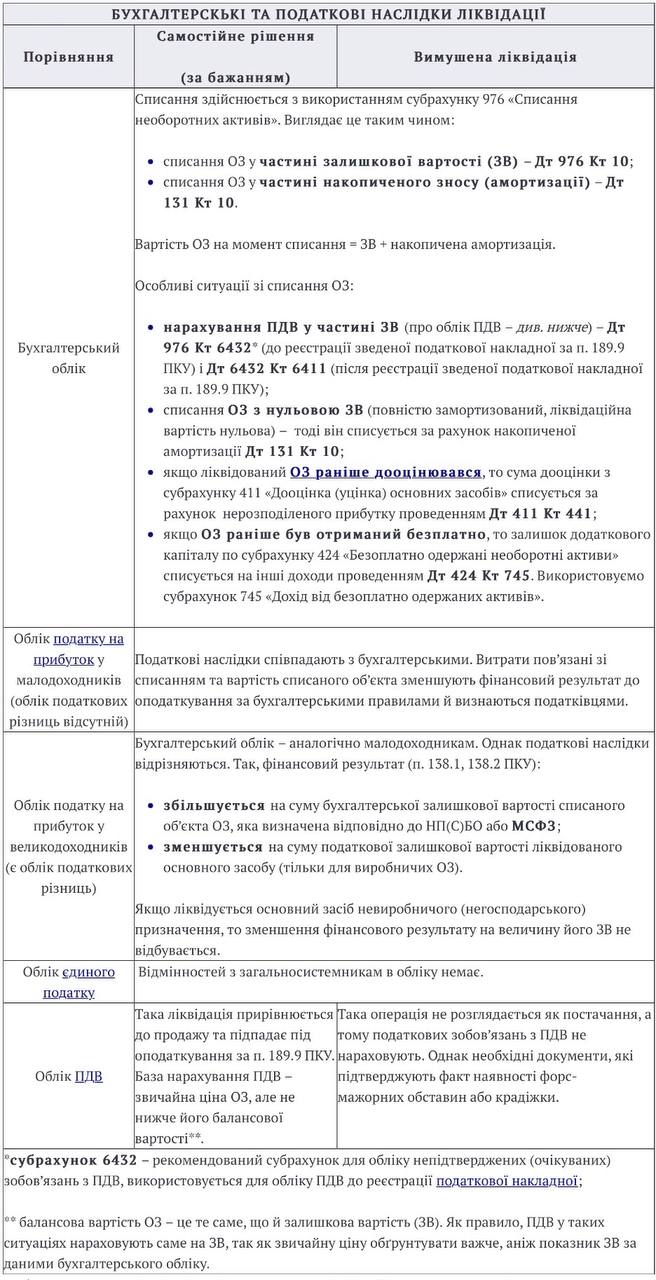

Добровільне списання основних засобів

При здійсненні добровільного списання (ліквідації) основних засобів важливо виконати наступні кроки:

-

Створити постійно діючу комісію згідно з наказом керівника, при цьому ця комісія може бути такою ж, яка приймала в експлуатацію основні засоби.

-

Визначити причини, які призводять до невідповідності основних засобів визначенню активу.

-

Документувати рішення комісії у спеціальному Акті списання основних засобів (подробності наведені нижче).

-

Обґрунтувати, чому ремонт або модернізація не є ефективними. Це може бути включено безпосередньо до Акта списання ОЗ, де зазначаються рішення та висновки комісії.

-

Додати інвентарну картку основного засобу до акту ліквідації.

Акти списання основних засобів мають бути затверджені керівником у двох примірниках: один примірник для бухгалтерії, інший для особи, яка несе матеріальну відповідальність.

Загалом, оформлення документів у добровільних ситуаціях може не мати вирішального значення, адже ПДВ все одно потрібно нараховувати. Інакше, можна провести оформлення, подібне до ситуації примусової ліквідації ОЗ (про що далі).

Важливо відзначити, що не завжди необхідно видавати наказ щодо списання основних засобів, оскільки це не передбачено законодавством, і зазвичай вистачає затвердження Акта списання ОЗ керівником.

.jpg)

Списання основних засобів та ПДВ

Якщо ваше підприємство є платником ПДВ і виникла потреба у ліквідації основних засобів (ОЗ), вам слід виконати наступні дії у звітному періоді, коли ця ліквідація відбулася:

-

Визначити звичайну (ринкову) ціну (ЗЦ) для основних засобів. Це можна зробити шляхом залучення оцінювача або самостійно, збираючи інформацію про продаж аналогічних об'єктів, наприклад, з вирізок з газет або інформації з веб-сайтів. Важливо, щоб це була реальна ринкова вартість, що задовольняє вимоги податкових органів.

-

Порівняти звичайну ціну (ЗЦ) та залишкову вартість (ЗВ). Якщо ЗЦ < ЗВ, то ПДВ нараховується на ЗВ. У випадку, коли ЗЦ > ЗВ, для нарахування ПДВ береться ЗЦ.

-

Нарахувати ПДВ і включити його до податкової декларації із податку на додану вартість за той звітний період, коли відбулася ліквідація.

-

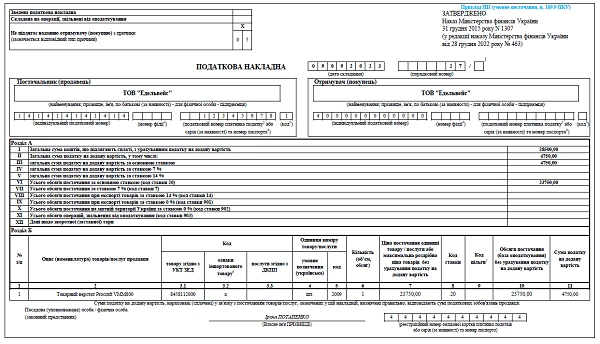

Скласти та зареєструвати до кінця звітного періоду податкову накладну з типом причини "05", позначкою "Х" (не видається покупцю), з умовним ідентифікаційним номером "400000000000". В ролі отримувача зазначити саме ваше підприємство ("Постачальник" та "Отримувач" однакові). Податковий номер "Отримувача" при цьому не заповнюється. Табличну частину накладної заповнюється в стандартному порядку.

Важливо пам'ятати, що ПДВ нараховується лише один раз відповідно до п. 189.9 Податкового кодексу України (ПКУ). Нарахування ПДВ за причиною невикористання основного засобу в господарській діяльності (п. "г" п. 198.5 ПКУ) у такому випадку не є обов'язковим.

Рекомендується зареєструвати таку податкову накладну в установлені строки. Якщо ліквідація відбулася з 1 по 15 число місяця, реєстрація проводиться з 16-го по останній день місяця. У випадку, коли ліквідація відбулася з 16-го по останнє число місяця, реєстрація проводиться з 1-го по 15 число наступного місяця

Примітка: добровільна ліквідація основних засобів у платника податку на додану вартість (ПДВ) призводить до обов'язкового виникнення цього податку та наслідків його сплати.

Що стосується реєстрації податкових накладних, ми пояснимо, чому Податковий кодекс України та податкові органи рекомендують використовувати певні терміни, оскільки вони не мають чіткого визначення. Ми вважаємо, що продовження альтернативного періоду реєстрації - 20 календарних днів до останнього календарного дня місяця, наступного за місяцем виставлення рахунку, тут не застосовується. Оскільки цей термін застосовується до податкових накладних відповідно до пункту 201.10 Податкового кодексу до пункту 198.5 Податкового кодексу (ПК), однак у пункті "d" пункту 198.5 Податкового кодексу зазначено, що він не застосовується до господарських операцій з пункту 189.9 Податкового кодексу "наш".. Оскільки ця операція вважається умовною закупівлею, потрібно застосування тих же правил реєстрації, що і для податкової накладної на продаж основних засобів. Якщо ви з цим не згодні, Вам слід звернутися за індивідуальною податковою консультацією до ДПС при плануванні ліквідації таких основних засобів.

Примітка: ліквідація основних засобів = умовна поставка (стаття 189.9 Податкового кодексу України).

Який акт на списання основних засобів використати

Для оформлення списання основних засобів, як у випадках добровільної, так і примусової ліквідації, підприємства можуть використовувати різні варіанти:

-

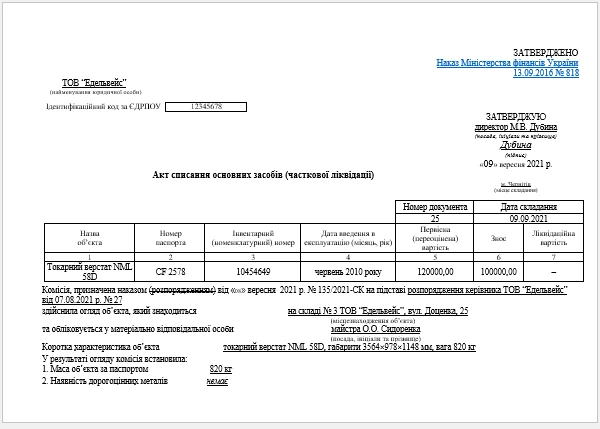

Акт списання основних засобів (часткової ліквідації): Даний акт можна взяти з наказу Міністерства фінансів від 13 вересня 2016 року № 818 (Наказ № 818).

-

Акт списання групи основних засобів: Також регулюється Наказом № 818.

-

Акт списання транспортних засобів: Виходить з Наказу № 818.

-

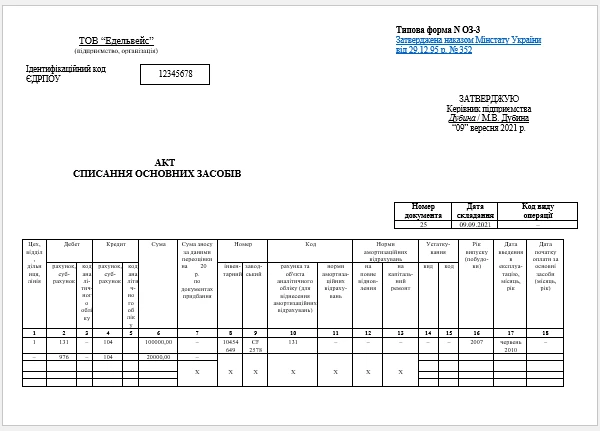

Акт на списання основних засобів, форма ОЗ-3: Визначена в бланку з наказу Міністерства статистики від 29 грудня 1995 року № 352 (Наказ № 352). Хоча наказ втратив чинність, форми первинної облікової документації для обліку основних засобів, які були затверджені ним, можна використовувати.

-

Сконструювати власний бланк: Ви можете створити власний бланк, використовуючи будь-яку з вищезазначених форм як основу. Проте важливо дотримуватися вимог до реквізитів, які визначені в частині 3 статті 9 Закону "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 року № 996 (Закон про бухгалтерський облік).

Більшість підприємств використовують форми ОЗ-3 та ОЗ-4 для списання основних засобів, оскільки ці форми зазвичай доступні в програмах бухгалтерського обліку. Щодо Наказу № 818, його бланки передбачені для сфери державного управління, але можуть використовуватися також комерційними підприємствами будь-якої організаційно-правової форми та форми власності згідно з пунктом 6 цього Наказу.

Рекомендується використовувати бланки з Наказу № 818, оскільки вони більш сучасні і відповідають сучасним стандартам бухгалтерського обліку, і ці бланки доступні не тільки бюджетним установам, але й комерційним підприємствам, неприбутковим організаціям та іншим юридичним особам.

Бланки для списання основних засобів за формами ОЗ-3 та ОЗ-4 з Наказу № 352 можуть вважатися застарілими через деякі недоліки, хоча вони не є критичними. Деякі з цих недоліків включають:

-

Зайві реквізити: Містять реквізити, які більшість підприємств не використовує, такі як код норми амортизаційних відрахувань, які зараз рідко кодуються.

-

Заводський номер: Містять графу для заводського номера, який не всі основні засоби мають. У бланках з Наказу № 818 використовується номер паспорту, що є більш поширеним.

-

Не використовані параметри: Містять вид та код устаткування, але більшість параметрів, що стосуються основних засобів, не заповнюються.

-

Оцінка цінностей, що надходять від списання: Відсутня графа для оцінки цінностей, що надходять від списання, хоча це може бути важливою інформацією.

-

Зайві реквізити щодо витрат: Містять розбивку витрат на ліквідацію по статтях витрат, яка може бути зайвою, оскільки цю інформацію можна відображати в іншому документі.

-

Відсутність показника ліквідаційної вартості: Відсутня графа для вказання ліквідаційної вартості, яка, хоч і може бути нульовою за бухгалтерською політикою, є важливою для деяких стандартів обліку.

В оригіналах цих бланків використовуються старі одиниці виміру (карбованці) та згадки про 90-ті роки, але це легко можна замінити на гривні.

Варто зауважити, що будь-який з цих бланків може бути відкоригований для використання відповідно до ваших потреб і стандартів бухгалтерського обліку з урахуванням вимог ч. 2 ст. 9 Закону про бухгалтерський облік.

Незважаючи на ці недоліки, рекомендується використовувати бланки з Наказу № 818, оскільки вони більш сучасні та відповідають сучасним стандартам обліку основних засобів. У той же час, старі форми ОЗ-3 та ОЗ-4 також можуть бути використані в більшості випадків без проблем.

Списання основних засобів з нульовою залишковою вартістю

При врахуванні оподаткування ПДВ під час списання основних засобів, корисно для відповідальних платників цього податку, якщо залишкова вартість на момент списання є нижчою. Проте, важливо бути обережним, коли є відхилення між залишковою вартістю та звичайною ціною. Якщо різниця між цими значеннями стає очевидною, існує ризик можливого нарахування ПДВ. Важливо уникати заяв, що і залишкова вартість, і звичайна ціна дорівнюють нулю, оскільки кожен актив на момент ліквідації має свою вартість.

Згідно з абзацем 2 пункту 17 НП(С)БО 7 "Основні засоби", коли залишкова вартість досягає нуля, стандарт вимагає обов'язкового визначення ліквідаційної вартості. Це означає, що залишкова вартість повинна бути збільшена до рівня ліквідаційної вартості, і база для нарахування ПДВ не може бути нульовою.

У випадку малоцінних необоротних матеріальних активів (МНМА), на які застосовується амортизація за методом 100%, може виникнути ситуація, коли залишкова вартість дорівнює нулю. У таких випадках не потрібно визначати ліквідаційну вартість, проте слід пам'ятати, що податкові органи можуть враховувати вимоги звичайної ціни. Тому краще аргументувати причини вимушеної ліквідації цього об'єкта.

Списання основних засобів проводки

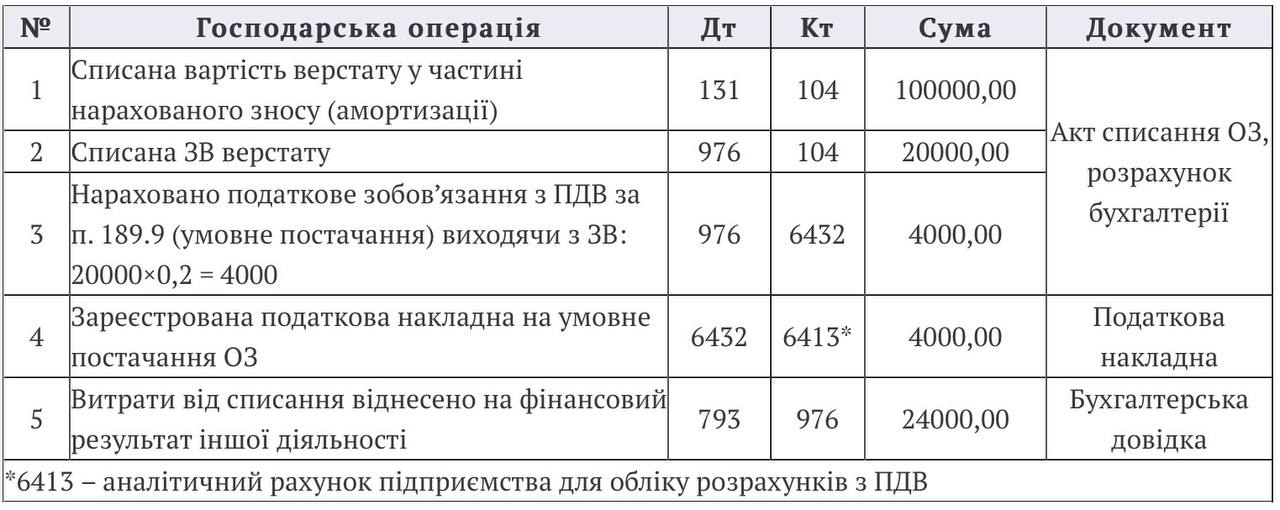

Приклад 1 (оподаткування ПДВ на залишкову вартість): Підприємство прийняло рішення списати верстат, який фізично застарів і не підлягає відновленню. Початкова вартість цього верстату становила 120000 грн, і жодна додаткова оцінка не проводилася. Актив ніколи не оцінювався на ліквідаційну вартість. Накопичена амортизація складає 100000 грн. Отже, залишкова вартість (ЗВ) розраховується як різниця між початковою вартістю та нарахованою амортизацією: 120000 - 100000 = 20000 грн. Ринкову вартість подібного обладнання неможливо визначити достовірно. Для нарахування ПДВ використовується залишкова вартість (ЗВ) як база оподаткування.

Створено:

- Акт списання основних засобів в двох варіантах: за формою ОЗ-3 та відповідно до Наказу № 818;

- Податкова накладна на умовне постачання основних засобів

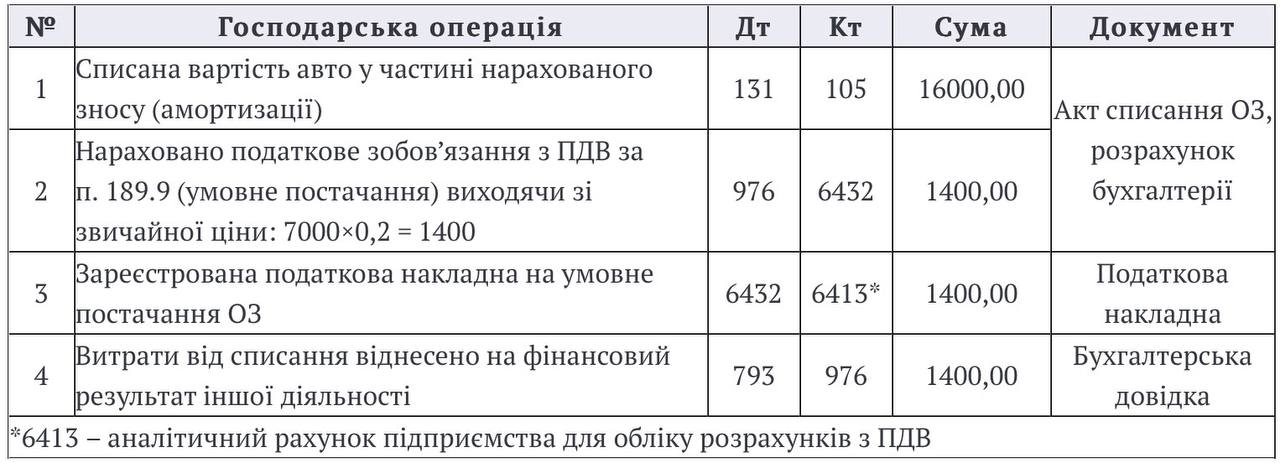

Приклад 2 (ПДВ за звичайною ціною): Проводиться списання автомобіля ВАЗ 2105 після ДТП (плюс морально застарілий, рік випуску – 2000 р.). Комісія вирішила не відновлювати автомобіль. Первісна вартість 16000 грн. Додаткова оцінка автомобіля не проводилася, знос нарахований повністю, тож залишкова вартість (ЗВ) = 0 грн. Ринкова вартість пошкодженого авто такої моделі у 2021 році становить 7000 грн.

Ситуація, де ЗВ рівна нулю, може призвести до оподаткування ПДВ за звичайною ціною. Важливо обґрунтувати причини списання авто та відсутність ринкової вартості.

Вимушена ліквідація (списання) основних засобів

Ліквідація основних засобів і оподаткування на додану вартість (ПДВ) мають тісний зв'язок. Форс-мажорне списання основних засобів - це випадок, коли правильна документація важлива, оскільки від неї залежить сплата ПДВ. Відповідно до Загальних податкових консультацій, наданих Міністерством фінансів (наказ від 03.08.2018 № 673), визначено:

-

Вимогу до необхідних документів.

-

Показано, що при дотриманні цих вимог оподаткування ПДВ може бути уникнуто.

Важливо зауважити, що належне документування при примусовій ліквідації основних засобів допомагає уникнути нарахування ПДВ та пов'язаних штрафних санкцій.

У випадку, коли ліквідація відбувається без згоди платника податків (у зв'язку з крадіжкою, знищенням або іншими непереборними обставинами), і цей процес документально підтверджено (розібранням та іншими методами), така операція не вважається операцією з постачання основних засобів (згідно з пунктом 189.9 ПКУ). Крім того, не застосовується пункт 198.5, який стосується нарахування компенсаційного зобов'язання з ПДВ.

У Загальних податкових консультаціях № 673 визначено перелік обов'язкових документів при примусовій ліквідації основних засобів:

-

Сертифікат від Торгово-промислової палати, який підтверджує факт обставин непереборної сили.

-

Витяг з реєстру про припинення права власності на основні засоби через їхнє повне знищення.

-

Акт, що підтверджує факт пожежі, виданий Державною службою з надзвичайних ситуацій.

-

Витяг з Єдиного реєстру досудових розслідувань щодо викрадення основних засобів.

-

Інші документи, які відповідно до чинного законодавства можуть підтверджувати факт знищення, руйнування або викрадення основних засобів.

Ще одним способом уникнення нарахування ПДВ є доведення того, що основний засіб був знищений, розібраний або перетворений таким чином, що він більше не може бути використаний за первісним призначенням. Загальні податкові консультації № 673 вказують, що для цього досить рішення постійної комісії підприємства та акта на списання основних засобів (відповідно до форми ОЗ-3 або будь-якої іншої форми). У випадку використання альтернативної форми, документ повинен містити всі необхідні обов'язкові реквізити.

Необхідно мати на увазі, що пояснення, наведені вище, не означають, що просто оформивши списання основних засобів актом у формі ОЗ-3, можна уникнути обов'язкового нарахування ПДВ. Вам потрібно підтвердити сам факт знищення основних засобів як активу. Приклади такого знищення можуть включати:

-

Промисловий знос будівлі шляхом підриву або спалення основних засобів. У цьому випадку не повинно залишитися жодних деталей або матеріалів, які можна було б використати в майбутньому.

-

Розібрання основних засобів. В цьому випадку важливо підтвердити, що всі частини основних засобів, у вигляді деталей, були оприбутковані, а не зникли під час розбирання. Потрібно мати детальний акт щодо оприбуткування запасів після ліквідації основних засобів. Відсутність такого акта може бути підставою для податкових органів не визнати акт списання та нарахувати ПДВ.

У складних ситуаціях може бути безпечніше продати основні засоби неплатнику ПДВ, а потім придбати у нього деталі, ніж складати акти, а потім сплачувати "ліквідаційний" ПДВ зі штрафними санкціями.

Важливо зауважити, що лише сам акт на списання основних засобів не може гарантувати виключення зі сплати ПДВ. При процесі оформлення списання основних засобів потрібно дотримуватися уважності.

Ще одним ключовим висновком з упомянутого УПК є те, що всі згадані документи не обов'язково потрібно надсилати до Державної податкової служби (це було вимогою раніше). Це може бути зроблено лише добровільно або у випадку офіційного запиту зі сторони ДПС.

Порядок дій при форс-мажорній ліквідації

Так, якщо списання основних засобів виникає через форс-мажорні обставини, які можна підтвердити, процедура дій може бути наступною:

-

Створити комісію або використати постійно діючу комісію (таку саму, яка застосовується під час придбання основних засобів та їх введення в експлуатацію).

-

Здійснити інвентаризацію та скласти інвентаризаційний опис основних засобів, вказавши причини їх втрати.

-

Зібрати всі необхідні документи, які підтверджують форс-мажорні обставини (див. вище зазначені).

-

Скласти акт про списання основних засобів будь-якою встановленою формою.

-

Визначити розмір збитків.

Ці кроки важливі для того, щоб мати документальне підтвердження факту форс-мажорних обставин і втрати основних засобів. Після виконання цих кроків рекомендується зберегти всі документи та акти у відповідних архівах для можливої перевірки з боку податкових органів.

Списання основних засобів: бухгалтерські проводки

Приклад 3 (пожежа, відсутність ПДВ):

У силу пожежі в цеху підприємства виникла незворотня шкода верстату, який був визнаний неможливим до відновлення. З наявним актом від територіального органу Державної служби з надзвичайних ситуацій та підготовленою інвентаризаційною характеристикою, як правильно провести процедуру списання основних засобів? Початкова вартість верстату становила 80 000 грн, і на нього вже була нарахована амортизація (знос) в розмірі 30 000 грн. Оскільки всі необхідні документи наявні, у даному випадку ПДВ не обов'язково сплачується.

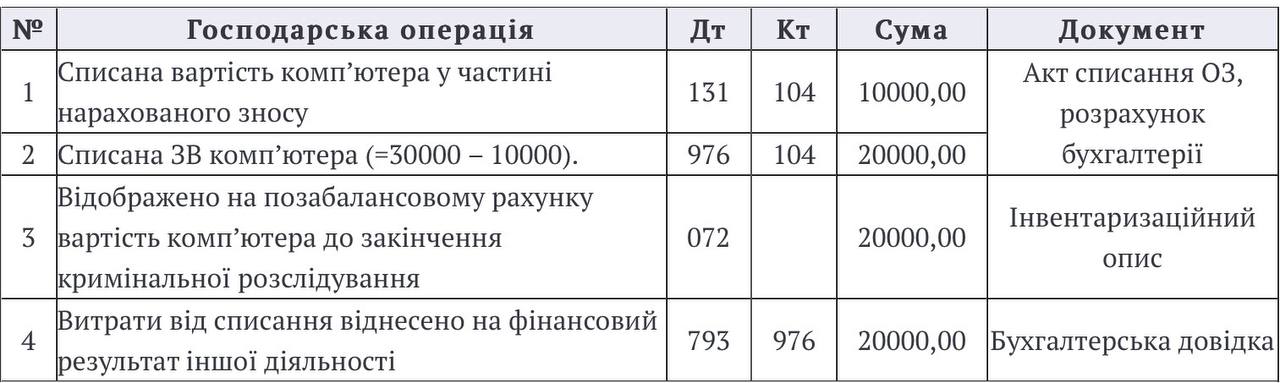

Приклад 4 (крадіжка, ПДВ відсутній):

У підприємства сталася крадіжка комп'ютера через розбите вікно, і особи, які вчинили крадіжку, не були ідентифіковані. У цій ситуації існує акт від Міністерства внутрішніх справ та підготовлена інвентаризаційна характеристика. Початкова вартість комп'ютера становила 30 000 грн, і на нього була нарахована амортизація (знос) в розмірі 10 000 грн. З урахуванням цих обставин та наявних документів, у даному випадку обов'язок сплачувати ПДВ відсутній.