Статутний капітал підприємства

21 September 2023

Статутний капітал: Основна інформація

Статутний капітал (СК) – це оцінка внесків учасників або засновників підприємства. Ця вартість визначається на підставі установчого документа підприємства, яким часто є статут.

Важливі аспекти статутного капіталу:

-

Внески учасників: Статутний капітал визначається на основі внесків, зроблених учасниками або засновниками підприємства. В статуті фіксується, хто що вніс і як це було оцінено.

-

Номінальна вартість: Внески учасників оцінюються за їхньою номінальною вартістю. Ця вартість визначає частку кожного учасника у загальному статутному капіталі та його права голосу на загальних зборах.

-

Постійність вартості: Важливо враховувати, що вартість внесків у статутному капіталі залишається постійною і не переоцінюється навіть у випадку переоцінки активів, які були внесені засновниками.

Правила формування статутного капіталу детально регулюються статутом, а також враховують положення таких нормативних документів як Закон "Про господарські товариства," Закон "Про акціонерні товариства," Закон "Про товариства з обмеженою та додатковою відповідальністю," та Господарський кодекс України.

Популярні послуги компанії:

- Юридична адреса в Україні;

- Юридична адреса у Києві та області;

- Послуги бухгалтера;

- Бухгалтерські послуги;

- Фінансова звітність ФОП.

Капітал і статут

Зобов'язання вказувати розмір капіталу в статуті застосовується не до всіх форм компаній. Наприклад, він є обов'язковим для АТ (ч. 2 ст. 13 Закону про АТ), але не для ТОВ та ТДВ (ч. 5 ст. 11 та ч. 6 ст. 11 Закону про ТОВ) Розмір СК також не включений до модельного статуту ТОВ.

Однак розмір СК вноситься до Єдиного державного реєстру (див. ч. 15 ст. 9 Закону про ТОВ). Закон № 755 від 15 травня 2003 року("Закон № 755"). Якщо розмір СК не визначений у статуті, він повинен бути оформлений протоколом рішення загальних зборів ТОВ/ТДВ (або рішенням єдиного учасника ПП, наприклад). У протоколі також повинні бути зазначені частки кожного учасника.

Примітка: Статут ТОВ/ТДВ може не містити розміру статутного капіталу та часток учасників.

Не дуже важливо, чи зазначено в статуті розмір статутного капіталу чи ні, а будь-які зміни повинні подаватися державному реєстратору у формі рішення загальних зборів (протоколу) кожного разу, коли вони вносяться (п. "а" ч. 3 ст. 5 Закону № 755).

Облік Статутного Капіталу в Бухгалтерському Обліку

У бухгалтерському обліку Статутний Капітал (СК) підприємства регулюється відповідно до Інструкції до Плану рахунків бухгалтерського обліку, затвердженої наказом Мінфіну від 30.11.1999 р. № 291 (Інструкція № 291).

-

Субрахунок 401 "Статутний капітал": Для обліку Статутного Капіталу у цій інструкції передбачений окремий субрахунок 401 "Статутний капітал".

-

Власний Капітал у Бухгалтерському Балансі: Статутний капітал включається у склад розділу "Власний капітал" і відображається у відповідних рядках бухгалтерського балансу:

- Ряд. 1400 "Зареєстрований (пайовий) капітал" (форма № 1 за НП(С)БО 1 "Загальні вимоги до фінансової звітності" та форма № 1-м за НП(С)БО 25 "Спрощена фінансова звітність").

- Ряд. 1400 "Капітал" (форма 1-мс за НП(С)БО 25).

-

Звіт про Власний Капітал: Підприємства, які складають Звіт про власний капітал, відображають зміни в Статутному Капіталі у графі 3 (форма № 3 НП(С)БО 1).

Важливо зазначити, що субрахунок 401 "Статутний капітал" використовується для обліку СК в господарських товариствах, таких як Товариства з обмеженою відповідальністю (ТОВ), Акціонерні товариства (АТ), а також державних і комунальних підприємствах.

Особливості обліку статутного капіталу в підприємств різних організаційно-правових форм

У процесі консультації ми розглянемо особливості формування Статутного Капіталу (СК) для різних видів підприємств. Основна увага буде приділена таким аспектам:

-

Товариства з обмеженою відповідальністю (ТОВ): Формування СК у ТОВ.

-

Акціонерні товариства (АТ): Особливості обліку СК в АТ, де СК поділено на акції.

-

Інші Господарські Товариства (ТдВ, командитні, повні): Облік СК у цих товариствах аналогічний ТОВ.

-

Приватні Підприємства (ПП): Облік СК у ПП схожий на ТОВ, за винятком того, що за Інструкцією № 291 вони ведуть облік СК на окремому субрахунку 403 "Інший зареєстрований капітал".

-

Державні та комунальні підприємства, включаючи медичні заклади-КНП: Облік СК в цих підприємствах схожий на ТОВ.

Важливо відзначити, що субрахунок 403 "Інший зареєстрований капітал" використовується для обліку СК у приватних підприємствах (ПП).

.jpg)

Чи може бути випадок, коли статутного капіталу не існує взагалі?

У випадку індивідуальних підприємців у формі господарського товариства або приватного підприємства, Статутний Капітал завжди існує. СК також існує в бюджетних установах, де він представлений внесками державного або комунального майна вищого розпорядника бюджетних коштів.

Проте, якщо в балансі суб'єкта господарювання відсутній Статутний Капітал, це може свідчити про те, що суб'єкт є філією або відокремленим підрозділом без статусу юрособи. В такому випадку вони користуються положенням про філію або відокремлений підрозділ, а не статутом.

Винятки з числа юросіб, де Статутний Капітал відсутній, включають кооперативні підприємства, кредитні спілки та інші непідприємницькі товариства, які керуються загальними нормами та правилами, а не статутами.

Однак і кооперативи, і ОСББ мають установчий документ, який називається статут; відсутність статуту пояснюється різним характером внесків. У випадку господарських товариств кількість голосів залежить від частки внесків у загальному статутному капіталі, тоді як у кооперативах діє правило "один член - один голос", а в ОСББ кількість голосів співвласників пропорційна площі квартири по відношенню до загальної площі ОСББ. Аналогічна ситуація для політичних партій, благодійних фондів, профспілок та інших непідприємницьких товариств.401 Субрахунок "Статутний капітал" не може бути використаний, оскільки Інструкція № 291 визначає, що він призначений для обліку статутного капіталу лише господарських товариств, державних підприємств та місцевих комунальних підприємств.

Примітка: Статутний капітал мають усі ТОВ, АТ, інші господарські товариства, приватні підприємці, державні підприємства, органи місцевого самоврядування та бюджетні установи.

У випадку непідприємців, оскільки розмір статутного капіталу є обов'язковою інформацією в Єдиному державному реєстрі для кожної юридичної особи, тобто підлягає реєстрації (див. Закон № 755, ст. 9, п. "15"), можна запропонувати обліковувати внесок засновників у субрахунку 403 "Інший зареєстрований капітал".

Примітка: Субрахунок 403 "Інший зареєстрований капітал" також використовується для обліку внесків членів непідприємницьких товариств, таких як об'єднання співвласників багатоквартирних будинків, професійні спілки та благодійні фонди.

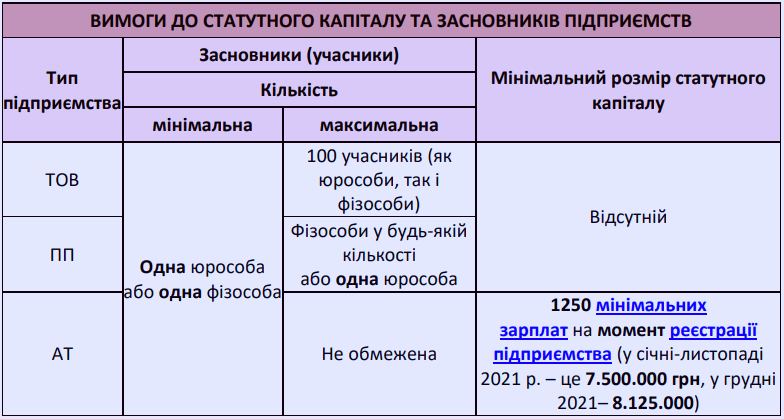

Обмеження щодо розміру статутного капіталу

Обмеження можуть бути накладені на кількість акціонерів та на розмір самого статутного капіталу. Ці обмеження наведені в таблиці нижче.

Страхові компанії та банки мають спеціальні обмеження щодо розміру та порядку формування статутного капіталу. У цих випадках правила формування СК визначаються спеціальним законодавством.

Статутний капітал платника єдиного податку

Статутний капітал платника єдиного податку 25% - це максимально можлива частка у статутному капіталі юридичних осіб, які не оподатковуються податком на прибуток, відповідно до пункту 291.5.5 Податкового кодексу України та роз'яснень Державної фіскальної служби.

Для прикладу, розглянемо ситуацію, де підприємство оподатковується за спрощеною системою оподаткування (єдиний податок), а його засновниками є одна фізична особа та одна юридична особа. У такому випадку можливі такі співвідношення часток:

- Фізична особа має частку в статутному капіталі, яка дорівнює або перевищує 75%.

- Юридична особа (платник податку на прибуток) має частку в статутному капіталі, яка менше 25%.

Проте, якщо юридична особа, що є засновником, також є платником єдиного податку, то співвідношення часток в статутному капіталі може бути будь-яким. Також, будь-яке співвідношення часток можливе, якщо всі засновники є фізичними особами.

Зазначені вище варіації дозволяють різним організаціям налаштовувати структуру свого статутного капіталу з урахуванням оподаткування та власних потреб.

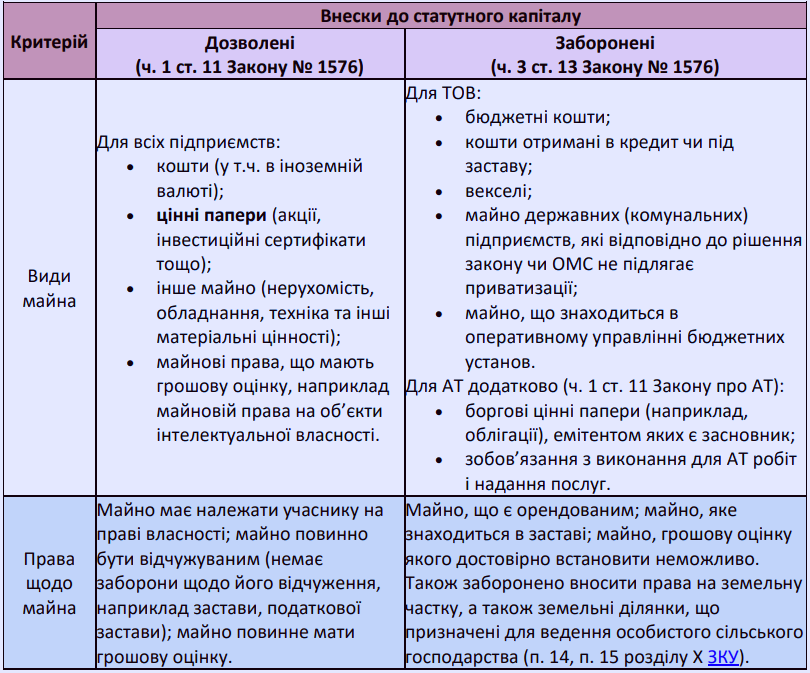

Що дозволено вносити до статутного капіталу

У таблиці нижче показано, що дозволено і що заборонено вносити до статутного капіталу. Зверніть увагу, що майно, внесене до статутного капіталу, втрачає право власності засновника (учасника) і стає власністю товариства, яким воно може розпоряджатися на власний розсуд, наприклад, шляхом продажу, дарування або ліквідації (ч. 1 ст. 115 та ст. 319 Цивільного кодексу).

Оцінка внесків до статутного капіталу

Оцінка внесків до статутного капіталу в підприємств виконується самими учасниками і фіксується у статуті. Ця оцінка визначає первісну вартість внесків, і для більшості організаційно-правових форм не існують спеціальних законодавчих вимог щодо цього процесу. Основні нюанси виникають у таких випадках:

-

Акціонерні товариства (АТ): Вимагається, щоб вартість майна, яке вноситься в Статутний Капітал АТ, відповідала його ринковій вартості, яка визначається через незалежну експертну оцінку (ч. 1 ст. 8, ч. 2 ст. 11 Закону про АТ).

-

Господарські товариства на основі державного/комунального майна: Також вимагається обов'язкова незалежна оцінка внесків.

-

Випадок, коли один із засновників настоює на проведенні незалежної оцінки: В такому випадку необхідно узгодити рішення всіх засновників або відмовити від його участі у створенні підприємства.

Результат оцінки внесків фіксується таким чином:

- Якщо оцінка виконана самими учасниками, то вона записується в протоколі загальних зборів засновників.

- Якщо оцінка виконана незалежною експертною оцінкою, то результат фіксується актом оцінки.

Варто відзначити, що подальші зміни вартості майна, яке було внесено як вклад до статутного капіталу, не впливають на розмір частки учасника в статутному капіталі, яка була визначена у статуті. Наприклад, якщо учасник вніс до статутного капіталу ТОВ легковий автомобіль, подальша зміна його вартості на ринку або переоцінка в бухгалтерському обліку не вплине на внесок учасника, відображений у статуті.

Зауважте, що для ТОВ оцінка майна має бути узгоджена одностайним рішенням загальних зборів учасників, у яких брали участь всі учасники товариства. Це рішення відображається в протоколі зборів засновників. Необов'язково проводити незалежну оцінку, і у статуті можна вказати будь-яку вартість, згоду на яку отримано від всіх учасників на основі одностайної згоди.

Документальне підтвердження вкладів до статутного капіталу.

Для документального оформлення внесків до статутного капіталу зазвичай використовується акт приймання-передачі, який складається у довільній формі. Однак, необхідно дотримуватися обов'язкових реквізитів для первинних документів, зазначених у частині2 статті 9 Закону "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 року № 996 (далі - Закон про бухоблік).

Акт приймання-передачі має включати такі обов'язкові елементи:

-

Детальний опис переданого майна, який дозволяє однозначно ідентифікувати переданий об'єкт. Наприклад, для автомобіля це може включати марку та державний номер (або VIN-код), модель, рік випуску, колір; для нерухомості - площу та тип, місце знаходження (адреса), посилання на документ, що підтверджує право власності.

-

Передача супровідних документів на майно, якщо такі документи є (наприклад, сервісна книжка для автомобіля).

-

Підписи учасника товариства (або його уповноваженої особи), який передає внесок, та представника товариства-отримувача. Якщо у підприємства є всього один засновник, наприклад у приватного підприємця, то акт приймання-передачі підписується ним самим (лист Держкомпідприємництва від 10.09.2008 року № 7667).

-

При необхідності, акт приймання-передачі може бути засвідчений нотаріально, особливо якщо пізніше планується реєстрація права власності на отримане майно у державному реєстраторі.

Акт приймання-передачі використовується для всіх видів майнових внесків, включаючи нематеріальні активи та цінні папери. У випадку грошових внесків підтвердженням можуть бути звичайні банківські документи, такі як банківські виписки, прибуткові касові ордери або банківські квитанції.

.jpg)

Строки формування статутного капіталу

Згідно з чинними правилами, заборгованість за статутними внесками має бути погашена протягом шести місяців з моменту реєстрації (п. 1 ст. 14 Закону про ТОВ). Якщо цей строк спливає, виконавчий орган ТОВ зобов'язаний направити відповідному учаснику письмове попередження з додатковим строком виконання до 30 днів (ст. 15 Закону про ТОВ).

Грошовий внесок до статутного капіталу

Основні способи здійснення грошового внеску до статутного капіталу підприємства. Давайте підкреслимо основні пункти та обмеження щодо цих методів:

-

Готівковий внесок:

- Грошовий внесок готівкою може бути здійснений через касу підприємства.

- Для готівкових внесків діють обмеження по готівковим розрахункам за один день: внесок від засновника-юрособи або ФОП може становити не більше 10 000 гривень, а внесок від засновника-фізичної особи - не більше 50 000 гривень. Якщо вам потрібно внести більшу суму, ви можете розбити її на менші частини та вносити їх щодня або використовувати інші методи.

-

Каса банку:

- Ви також можете скористатися касою банку для грошового внеску.

- Для цього вам потрібно відкрити поточний рахунок у банку, а потім перерахувати гроші на рахунок вашої компанії через банківський розрахунок. Цей метод дозволяє обійти обмеження, що стосуються готівкових розрахунків.

-

Безготівковий розрахунок:

- Безготівковий розрахунок є найзручнішим та зазвичай не має обмежень щодо суми.

- Ви можете перерахувати гроші на рахунок компанії з будь-якого банку або іншого фінансового установи.

Зверніть увагу, що готівковий внесок може бути здійснений лише після реєстрації підприємства, оскільки до реєстрації вас просто не може бути каси та касової книги. Якщо ви плануєте здійснити готівковий внесок, пам'ятайте про обмеження і способи їх обходу.

Для безпечності та відповідності всім правилам і законам, рекомендуємо консультуватися з фахівцями з фінансів та бухгалтерії або звертатися до правових консультантів, які спеціалізуються на питаннях створення і фінансового управління підприємствами.

Оподаткування інвестицій у статутний капітал

Оподаткування грошових внесків до статутного капіталу

Оподаткування грошових внесків до статутного капіталу можна звести до таких основних моментів:

-

Податок на прибуток: Грошові внески до статутного капіталу не підлягають оподаткуванню податком на прибуток. Це пояснюється тим, що такі внески не породжують доходів чи витрат, тому не мають впливу на фінансовий результат підприємства (див. ІПК ДФС від 21.03.2018 р. № 1149/6/99-99-15-02-02-15/ІПК).

-

Податок на додану вартість (ПДВ): Грошові внески до статутного капіталу не вважаються об'єктом оподаткування ПДВ, оскільки відсутній факт постачання товарів, робіт, чи послуг. Передача корпоративних прав також не є об'єктом оподаткування (див. пп. 14.1.185 ПКУ, пп. 14.1.191 ПКУ, пп. 196.1.1 ПКУ).

-

Єдиний податок: Грошові внески до статутного капіталу не включаються до оподатковуваного доходу платників єдиного податку. Така операція не впливає на розмір єдиного податку (див. пп. "8" п. 292.11 ПКУ, ІПК ДФС від 08.09.2017 р. № 1868/ІПК/05-99-12-04-14).

-

Податок на доходи фізичних осіб (ПДФО) та ВЗ: Грошові внески до статутного капіталу не підлягають оподаткуванню ПДФО та ВЗ (див. пп. 165.1.44 ПКУ).

Якщо фізична особа передала гроші до статутного капіталу, то в обмін на ці кошти вона отримує корпоративні права, наприклад, частку у Товаристві з обмеженою відповідальністю (ТОВ). При цьому, цю операцію слід відобразити у Додатку 4 до Податкового розрахунку під позначенням "178" (див. роз'яснення Державної податкової служби в листі від 103.25 ЗІР)

Оподаткування майнових внесків до статутного капіталу

Оподаткування майнових внесків до статутного капіталу може бути досить складним процесом, який має різні аспекти. Важливо враховувати наступне:

1. ПДВ (Податок на Додану Вартість):

- Передача майна до статутного капіталу розглядається як продаж товару.

- Оподатковується ПДВ загальною ставкою 20%.

- Підприємство-отримувач може отримати податковий кредит на підставі зареєстрованої податкової накладної.

- Зареєстрування як платник ПДВ є обов'язковим для застосування ПДВ до майнових внесків. Якщо внесок надається фізичною особою чи неплатником ПДВ, ПДВ не застосовується.

- Якщо внесок використовується в негосподарській або неоподаткованій ПДВ діяльності, необхідно нарахувати податкове зобов'язання та зареєструвати податкову накладну в установлені строки.

2. Податок на Прибуток:

- Передача майна до статутного капіталу не впливає на податок на прибуток.

- Специфічних податкових різниць в цьому випадку не існує.

- Підприємство-учасник відображає податкові різниці, подібні до тих, що виникають при продажу основних засобів та нематеріальних активів.

3. Єдиний Податок:

- У отримувача-єдиноподатника не передбачено оподаткування майнових внесків.

- Такі операції не впливають на розмір єдиного податку.

4. Податкові Різниці:

- Рішення щодо застосування податкових різниць приймається підприємством в кінці року.

- Малодоходним підприємствам дозволяється вести бухгалтерський облік без обліку податкових різниць.

5. Пенсійний Збір:

- Пенсійний збір, як правило, не виникає при майнових внесках.

- Його може бути застосовано лише до легкових автомобілів при їх реєстрації вперше, в залежності від вартості автомобіля.

- В разі надходження майна до статутного капіталу, пенсійний збір не стягується.

6. Інше:

- При створенні підприємства важливо створити наказ про облікову політику та вирішити питання, пов'язані з оцінкою малоцінних необоротних матеріальних активів (МНМА).

- Також слід враховувати ПДВ при оцінці майнових внесків, якщо планується реєстрація підприємства як платника ПДВ після внесення майна до статутного капіталу.

Увага: Якщо серед засновників є фізичні особи, слід заповнити Додаток 4 до Податкового розрахунку.

Оподаткування інвестицій у цінні папери в статутному капіталі

- операція не впливає на фінансовий результат у випадку платників податків з низьким рівнем доходу;

- податкові різниці виникають відповідно до §§ 141.2.1, 141.2.2. Це пов'язано з тим, що операція підпадає під поняття "інші передачі різних видів", а цінні папери в цьому випадку вимагають окремого обліку та складання додатку ЦП до податкової декларації.

Оподаткування повернення внесків зі статутного капіталу

Оподаткування повернення внесків зі статутного капіталу може бути важливою і складною задачею. Щоб зрозуміти правила оподаткування у таких ситуаціях, слід враховувати наступне:

1. Повернення в грошовій формі:

- Повернення внесків у грошовій формі не підлягає оподаткуванню ні податком на прибуток, ні ПДВ.

2. Повернення в майновій формі:

- Повернення внесків у майновій формі розглядається як операція, подібна до продажу товарів.

- ПДВ нараховується на операцію і повинно бути сплачено відповідно до загальних правил ПДВ (пп. "а" п. 185.1 ПКУ, пп. 14.1.191 ПКУ, ст. 201 ПКУ). При цьому учасник, який отримує внесок, нараховує податковий кредит.

- Податок на прибуток: При поверненні майнових внесків підприємств-великодоходників виникають ті ж самі податкові різниці, що і при продажу основних засобів і нематеріальних активів (ст. 138 ПКУ).

3. Єдиний податок:

- Якщо підприємство-єдиноподатник повертає внесок зі статутного капіталу, оподаткування не виникає, за умови, що повертається те ж саме майно, яке було внесено (пп. "8" п. 292.11 ПКУ).

- Проте, якщо внесок був грошовими коштами, а повертається майно меншої вартості (наприклад, основний засіб або товар), така операція може бути розцінена податковими органами як продаж (лист ДФС від 06.05.2016 р. № 839/10/02-32-12-03; 108.01.02 ЗІР). У цьому випадку слід обчислити податок на прибуток на різницю між вартістю грошового внеску та вартістю повернутого майна, або ж якщо вартість майна вища за грошовий внесок, оподаткування не виникає.

4. Податок на доходи фізичних осіб (ПДФО) та ВЗ:

- Отримання назад внеску не підлягає оподаткуванню відповідно до пп. 163.1.1 ПКУ. Сума майнового/немайнового внеску до статутного капіталу юрособи не враховується у доході платника податку.

Увага: Краще повертати внесок в тій же самій формі, у якій він був внесений, щоб уникнути податкових складнощів. Майно не можна замінювати на інше майно. Також слід дотримуватися правил ПДВ і ПДФО при оподаткуванні повернення внесків.

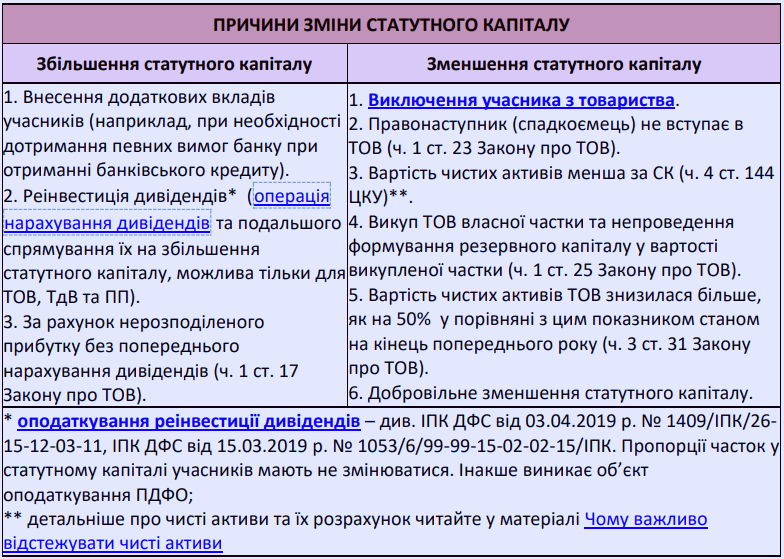

Зміни статутного капіталу

Статутний капітал не є фіксованою сумою і може змінюватися. Однак, як правило, вони відбуваються не часто. Причини та способи таких змін викладені в таблиці нижче.

У разі зменшення статутного капіталу ТОВ зобов'язане протягом 10 днів письмово повідомити про це кожного кредитора, вимоги якого до товариства не забезпечені заставою, гарантією чи порукою (ст. 19 Закону про ТОВ). Зокрема, в такому випадку кредитор має право вимагати забезпечення вимоги заставою або дострокового виконання зобов'язань ТОВ. Кредитор повинен відповісти на це повідомлення в письмовій формі протягом 30 днів.

У випадку ПП, статут повинен встановлювати порядок збільшення або зменшення статутного капіталу.

Зміни до статутного капіталу повинні бути затверджені протоколом загальних зборів товариства. Зміни до статуту також підлягають державній реєстрації у державного реєстратора, про що вносяться відповідні зміни до Єдиного державного реєстру. До статуту також необхідно внести зміни та подати їх державному реєстратору.

Приклад 1 (зменшення статутного капіталу, вихід учасників). Учасник виходить з ТОВ і його частка тепер становить 25%; статутний капітал ТОВ - 10 000 грн.; статутний капітал (чисті активи) ТОВ - 600 000 грн. (статутний капітал 10 000 грн. + резерви 90 000 грн. + нерозподілений прибуток 500 000 грн.).

Якщо статутний капітал зменшується у зв'язку з виходом учасника, йому відшкодовується не тільки його частка у статутному капіталі, а й загальна вартість майна товариства, пропорційна його частці у статутному капіталі (ст. 54 Закону № 1576).

Таким чином, учасник повинен сплатити 600 000 грн. х 0,25 = 150 000 грн. Товариство може повернути цей платіж учаснику в грошовій або натуральній формі, тобто майном еквівалентної вартості (платники єдиного податку не можуть замінити своє майно іншим майном - див. вище). Це можна зробити лише за домовленістю між учасником та товариством (ч. 2 ст. 148 ЦКУ). Така домовленість також може бути оформлена у вигляді статуту, в якому встановлюються правила, що регулюють порядок повернення внесених коштів.

Статутний капітал: облік та проводки

На підприємстві облік ведеться з першого дня його реєстрації, згідно з частиною 1 статті 8 Закону про бухгалтерський облік. Під час обліку статутного капіталу важливо враховувати наступні деталі:

-

Залишок на субрахунку 401 "Статутний капітал": Цей залишок повинен відповідати значенню статутного капіталу, яке зазначено в установчих документах.

-

Облік заборгованості по внесках: Для обліку заборгованості по внесках використовується рахунок 46 "Неоплачений капітал". Залишок на цьому рахунку включається до відповідного рядку власного капіталу балансу підприємства зі знаком "–". Хоча цей залишок фактично представляє собою дебіторську заборгованість або борг засновника перед підприємством.

-

Рахунок 15 "Капітальні інвестиції": Цей рахунок не використовується для обліку внесків до статутного капіталу, отже, основні засоби та нематеріальні активи, що надходять як внески, не обліковуються як капітальні інвестиції. Замість цього, вони безпосередньо переносяться на рахунки 10 "Основні засоби", 11 "Інші необоротні матеріальні активи" і 12 "Нематеріальні активи". (Дивіться лист Мінфіну від 17.11.2003 р. № 31-04200-04-5/5570).

-

Первісна вартість основних засобів та інших матеріальних внесків: Основні засоби та інші матеріальні внески обліковуються на балансі за їх первісною вартістю, яка визначається як справедлива вартість внесків, згідно із затвердженою статутом. Крім цього, ця вартість збільшується на всі супутні витрати, такі як доставка і приведення до стану придатного до використання. Цей підхід відповідає вимогам пункту 8 НП(С)БО 7 "Основні засоби", пункту 11 НП(С)БО 8 "Нематеріальні активи" і пункту 9 НП(С)БО 9 "Запаси".

Приклад 2 (формування СК): Зареєстровано ТОВ "Весна" (платник ПДВ) зі статутним капіталом у розмірі 1 млн грн. Усі внески були здійснені протягом 6 місяців після реєстрації підприємства та включають:

- Грошові кошти у розмірі 250 тис. грн, які вніс Селезень В.К.

- Автомобіль вартістю 600 тис. грн, включаючи ПДВ у розмірі 100 тис. грн, наданий ТОВ "Зима" (платник ПДВ).

- Грошовий внесок 150 тис. грн від Коваля П.Ф.

Важливо зазначити, що всі майнові внески здійснювалися після реєстрації підприємства як платника ПДВ.

.png)

У таблиці нижче наведено типовий порядок відображення в обліку можливого збільшення (зменшення) статутного капіталу:

.png)

.png)

.png)