Товарно-транспортна накладна

04 September 2023

Зміст статті

Правила заповнення ТТН у 2025 році

Товарно-транспортна накладна: зразок та бланк

Бланк товарно-транспортної накладної

Обов'язковість дотримання нових реквізитів у ТТН та точність введених даних

Зразок заповнення товарно-транспортної накладної (ТТН)

Чи є обов'язковою товарно-транспортна накладна (ТТН) у 2024 році?

Чи є обов'язковою товарно-транспортна накладна (ТТН) для отримання податкового кредиту за ПДВ?

Ситуації, коли можна обійтися без ТТН

П'ять етапів переміщення товарно-транспортної накладної при перевезенні вантажів

Електронна товарно-транспортна накладна (е-ТТН)

Товарно-транспортна накладна (ТТН) — це один із ключових первинних документів, який використовується під час перевезення товарів автомобільним транспортом. Вона виконує одразу декілька функцій: фіксує факт передачі вантажу, засвідчує умови перевезення, а також є підставою для бухгалтерського та податкового обліку. У 2025 році ТТН залишається незамінною в документообігу підприємств, що здійснюють постачання продукції або користуються послугами перевізників.

ТТН заповнюється за встановленою формою і містить детальну інформацію про відправника, одержувача, найменування товару, його кількість, умови доставки, а також дані про транспортний засіб і водія. Належне оформлення цього документа — запорука захисту інтересів як продавця, так і покупця у разі виникнення суперечок або перевірок з боку контролюючих органів. У статті розглянемо, що повинна містити ТТН, хто відповідає за її заповнення та як уникнути типових помилок при її складанні.

Що таке ТТН?

ТТН це офіційний документ, що забезпечує облік, контроль і правильність перевезення товарів. Його оформлення регламентується чинними законодавчими актами, а неправильне заповнення може призвести до штрафів та ускладнень у веденні бізнесу.

Товарно-транспортна накладна має кілька важливих функцій:

- Юридична: підтверджує факт передачі товару для перевезення.

- Облікова: забезпечує правильний бухгалтерський і податковий облік операцій.

- Контрольна: дозволяє відстежити відповідність перевезеного товару договірним умовам.

Популярні послуги компанії:

- Юридична адреса в Україні;

- Юридична адреса у Києві та області;

- Послуги бухгалтера;

- Бухгалтерські послуги;

- Фінансова звітність ФОП.

Як виглядає бланк ТТН?

ТТН бланк 2025 містить кілька обов’язкових розділів, які потрібно заповнити відповідно до встановлених правил. Основні реквізити включають:

- Дані про відправника та отримувача (назва, адреса, код ЄДРПОУ).

- Інформацію про товар (назва, кількість, вага, вартість).

- Дані про перевізника (назва, номер транспортного засобу, водійські документи).

- Підписи та печатки всіх сторін.

ТТН зразок доступний у відкритих джерелах або може бути адаптований під специфіку вашого бізнесу.

Правила заповнення ТТН у 2025 році

Правила заповнення ТТН 2025 зразок передбачають чітке дотримання вимог щодо форми та змісту документа. Ключові аспекти заповнення:

- Точність даних. Будь-які неточності можуть призвести до відмови в прийнятті документа.

- Обов’язкові поля. Всі реквізити мають бути заповнені, включаючи дані про обсяг товару, його вагу та тип перевезення.

- Формат документа. Зазвичай використовують друковані бланки, але електронні ТТН також визнаються законними за умови електронного підпису.

Для прикладу, товарно-транспортна накладна зразок можна завантажити на офіційному сайті Міністерства інфраструктури України або отримати у нашій бухгалтерській компанії.

Для чого потрібна ТТН?

ТТН є обов’язковим документом для всіх підприємств, що здійснюють перевезення товарів. Вона допомагає:

- Уникнути податкових ризиків.

- Забезпечити прозорість логістичних операцій.

- Підтвердити факт доставки товарів отримувачеві.

Наша бухгалтерська компанія допоможе вам:

- Розробити індивідуальний ТТН бланк для вашого бізнесу.

- Надати консультації з оформлення товарно-транспортної накладної.

- Забезпечити юридичний супровід та відповідність вашої документації чинному законодавству.

Звертайтеся до нас, щоб уникнути помилок у роботі з ТТН та отримати професійний сервіс!

Товарно-транспортна накладна: зразок та бланк

- Товарно-транспортна накладна зразок заповнення

- Товарно-транспортна накладна зразок заповнення (допрацьована)

- Товарно-транспортна накладна бланк (стандартний)

- Товарно-транспортна накладна бланк (допрацьований)

Товарно-транспортна накладна (ТТН) є одним з основних документів, що супроводжує перевезення вантажів і використовується як юридичними, так і фізичними особами для об'єднання всіх учасників транспортного процесу (покупця, продавця, перевізника, водія та інших сторін, наприклад, експедиторів).

Накладна визначається як єдиний документ для

- обліку товарів і матеріалів, що знаходяться в дорозі

- оплати за перевезення вантажів

- обліку виконаних робіт.

Ця роль вантажовідправника передбаченап. 1.1 Правил перевезень вантажів автомобільним транспортом в Україні (далі - Правила № 363) зі змінами та доповненнями, внесеними наказом Міністерства транспорту від 14 жовтня 1997 року та наказом Міністерства інфраструктури № 413 від 3 червня 2019 року (далі - Правила № 363). Слід зазначити, що Положення № 363 визначає товарно-транспортну накладну як єдиний документ у вищезазначених операціях і саме цим положенням слід керуватися в процесі перевірки, коли органи ДПС заперечують проти відсутності товарно-транспортної накладної для внутрішніх перевезень в Україні та не визнають достатність інших документів (видаткової накладної, акту виконаних робіт, акта приймання-передачі тощо)

Товарно-транспортна накладна також може використовуватися як один із документів для

- списання запасів

- обліку запасів

- зберігання запасів, проведення операцій та ведення бухгалтерського обліку (п. 363 Положення № 1).

Примітка: Відправна відомість є єдиним документом, що підтверджує факт перевезення вантажу в межах України наземним транспортом.

Крім Правил № 363, для перевезення вантажів, що здійснюється відповідно до умов договору

- статтею 48 Закону № 2344 від 05.04.2001 р. "Про автомобільний транспорт"("Закон про автотранспорт"),

- статтею 207 Постанови Кабінету Міністрів № 207 від 25.02.2009 р. ("Перелік № 207") "Перелік документів, необхідних для здійснення перевезень вантажів автомобільним транспортом у внутрішньому сполученні", пункт 1. Передбачено обов'язок вантажовідправника використовувати його копію.

Відповідно до вищезазначених документів, дорожній лист повинен зберігатися у водія юридичної особи або фізичної особи-підприємця, що здійснює перевезення за договором. Примітка: Подорожній лист входить до переліку документів, які водій повинен пред'явити поліції (разом з посвідченням водія, технічним паспортом та сертифікатом обов'язкового страхування цивільно-правової відповідальності).

.jpg)

Реєстрація ТТН

1 жовтня 2021 року набрали чинності зміни до Закону "Про автомобільні транспортні засоби". Зміни спрямовані на вирішення певних питань, пов'язаних із габаритно-ваговим контролем, і були внесені Законом № 1534 від 3 червня 2021 року ("Закон № 1534"). Ці зміни передбачають створення спеціальної електронної бази даних під назвою Реєстр ТТН.

Однак, станом на початок жовтня 2021 року Реєстр ТТН ще не функціонує, а також відсутній розпорядчий документ Кабінету Міністрів, який би визначав порядок ведення Реєстру ТТН та надання інформації відповідно до вимог Закону № 1534. Однак Закон № 1534 є чинним.

Примітка: Реєстр відправників має вестись Міністерством інфраструктури у порядку, визначеному Кабінетом Міністрів.,

Реєстр товарно-транспортних накладних (ТТН) згідно з оновленою статтею 1 Закону про автотранспорт.

- Цей Реєстр має два формати: електронний і паперовий

- Його основною метою є забезпечення державного контролю за перевезенням вантажів на території України

- Адмініструванням Реєстру ТТН займається центральний орган виконавчої влади, відповідальний за автотранспортну політику в Україні, і цим органом є Міністерство інфраструктури(відповідно до Положення про Мінінфраструктури та постанови Кабінету Міністрів від 30.06.2015 року № 460).

- Згідно з чинним законодавством, інші органи, такі як Українська державна служба безпеки транспорту (Уктранспбезпека), можуть отримувати дані з Реєстру.

- Порядок ведення та надання інформації з Реєстру ТТН повинен бути затверджений Кабінетом Міністрів згідно з оновленою статтею 48 Закону про автотранспорт.

Важливо відзначити, що Реєстр ТТН використовується не єдиний. Наразі існує Єдиний Реєстр ТТН для переміщення алкогольних напоїв, а його адміністратором є Державна фіскальна служба (ДФС) (згідно з пунктом 2 Порядку ведення реєстру "алкогольних" ТТН, затвердженого постановою Кабінету Міністрів від 09.10.2013 року № 806). Цей Реєстр містить дані про спеціальні ТТН, які використовуються для переміщення спирту та алкогольних напоїв.

Бланк товарно-транспортної накладної

(ТТН форма 1 ТН) наведено в Додатку 7 Правил № 363. Це стандартна форма, яка використовується для більшості перевезень, за винятком спеціальних випадків. Для останніх розроблені спеціальні форми ТТН, призначені для перевезення конкретних видів товарів, таких як

- спирт етиловий і алкогольні напої

- високооктанові кисневмісні добавки

- нафтопродукти

- хлібобулочні вироби і деревина.

- Для кожного виду товару існує власна форма ТТН, яка регулюється відповідними наказами Міністерства транспорту та інших профільних міністерств.

Необхідно відзначити, що форма 1 ТН використовується для всіх перевезень, крім особливих, для яких існують спеціальні ТТН.

Підприємства також можуть використовувати власну форму ТТН, розроблену відповідно до їхніх потреб, але ця форма має бути обов'язково затверджена керівником і містити всі необхідні обов'язкові реквізити, які визначені відповідно до пункту 11.1 Правил № 363. Проте для спеціальних форм ТТН, таких як "алкогольна" ТТН, ця можливість відсутня.

Останнє оновлення бланку ТТН відбулося влітку 2019 року, коли кількість обов'язкових копій ТТН зменшилася з 4 до 3. Зараз також існують вимоги Закону № 1534, які вплинули на обов'язкові реквізити ТТН і потребують додаткової уваги.

Починаючи з 1 жовтня 2021 року, нові вимоги до товарно-транспортних накладних (ТТН) були внесені відповідно до оновленої статті 48 Закону про автотранспорт (згідно з Законом № 1534). Тепер ТТН має містити додаткові реквізити, що стосуються характеристик транспортного засобу, на якому відбувається перевезення. Ці нові реквізити включають:

- Довжина (Д).

- Ширина (Ш).

- Висота (В).

- Загальна вага транспортного засобу.

- Загальна вага разом з вантажем.

Додатково, тепер обов'язковою є вказівка маси брутто, яка включає в себе масу товару та його упаковки. Проте слід зауважити, що цей реквізит вже був включений у стандартну форму ТТН форми 1ТН на сьогоднішній день.

Крім цього, згідно з новими вимогами, необхідно вказувати податковий номер за Єдиним державним реєстром (ЄДР) як для вантажовідправника, так і для вантажоодержувача.

Важливо відзначити, що вказування технічних характеристик транспортного засобу може викликати певні труднощі

- різні автомобілі можуть мати різні розміри в залежності від їхнього року випуску. Наприклад, автомобіль Renault Traffic 2021 року випуску має розміри Д×Ш×В = 4999×1956×1971 (мм), в той час як Renault Traffic 2011 року випуску має розміри 5182×1904×1915 (мм). Тому важливо точно вказувати як марку автомобіля, так і його рік випуску.

- необхідно враховувати, що маса автомобіля може відрізнятися в залежності від року випуску. Наприклад, для Renault Traffic вага може коливатися від 1800 кг для 2011 року випуску до 2950-3010 кг для 2021 року випуску з урахуванням вантажу.

- загальна вага з вантажем, на додаток до вантажу вантажовідправника можуть бути завантажені інші вантажі, невідомі замовнику;

- можуть бути визначені тільки під час завантаження автомобіля. Тому це створює додаткову складність при підготовці ТТН.

Загальним висновком є те, що з 1 жовтня 2021 року важливо враховувати ці нові вимоги та точно вказувати параметри транспортного засобу та податкові номери в ТТН.

Для зручності в наступній таблиці порівнюються вимоги Положення 363 Закону про автотранспортні засоби з тими, що містяться в чинній стандартній формі 1TN.

.png)

Обов'язковість дотримання нових реквізитів у ТТН та точність введених даних

З 1 жовтня 2021 року Законом України № 1582-IX від 29 червня 2021 року запроваджено адміністративну відповідальність за порушення обов'язку відправника зазначати інформацію про відправника.Відповідно, внесено зміни до Кодексу України про адміністративні правопорушення.

Відповідно до нього, вантажовідправник зобов'язаний сплатити 3 000 НМДГ (51 000 грн), якщо вантажовідправник включив у свою накладну

- неправдиві відомості про вагу або габарити вантажу за відсутності дозволу на використання проїжджої частини автомобільних доріг транспортними засобами

- вагові або габаритні параметри яких перевищують встановлені законодавством, а вантажовідправник карається штрафом у розмірі 3 000 НМДГ (51 000 грн), якщо вантажовідправник включив у свою накладну відомості про вагові або габаритні параметри вантажу, що перевищують встановлені законодавством граничні значення (ст. 132-бис КпАП).

Однак вантажовідправник несе відповідальність за неправильну інформацію про вагу вантажу в квитанції вантажовідправника лише в тому випадку, якщо транспортний засіб, який використовується для перевезення відповідного вантажу, перевищує встановлену законодавством вагову норму.

.jpg)

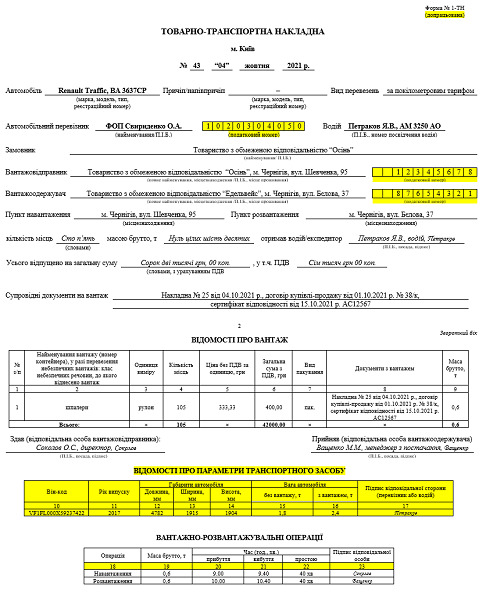

Зразок заповнення товарно-транспортної накладної (ТТН)

Зразок заповнення товарно-транспортної накладної (ТТН) стає актуальним, коли вводяться нові обов'язкові реквізити для ТТН. Проте в цій ситуації логіка нововведень не завжди виявляється настільки простою. Наприклад, змін до Додатка 7 Правил № 363, які стосуються стандартної форми 1 ТН, поки не було здійснено. Це означає, що діє колишня форма ТТН. Проте, стаття 48 Закону про автотранспорт вже діє з новими реквізитами для ТТН.

У такій ситуації бухгалтерам слід розглянути наступні можливості:

- терміново розробити і затвердити внутрішнім наказом унікальну форму ТТН на основі наявної;

- умови договору з перевізником можуть також передбачати використання цієї форми. Однак, якщо перевізник вже згідний використовувати оновлену форму ТТН, можна обійтися без додаткових дій. Зрозуміло, що перевізникам не вигідно бути проти використання оновленої форми ТТН, оскільки вимоги статті 48 Закону про автотранспорт однакові для всіх.

Самостійно розроблена форма товарно-транспортної накладної (ТТН) може бути використана тимчасово, поки ситуація не проясниться або не з'явиться нова офіційна форма. Можливість використання власної допрацьованої ТТН обгрунтована кількома факторами:

- ТТН може бути складена без дотримання стандартної форми, але з обов'язковими реквізитами, як це прямо передбачено абзацом 2 пункту 11.1 Порядку № 363.

- Сторони мають право включити будь-яку іншу інформацію до ТТН, яку вони вважають за необхідну, згідно абзацу 6 пункту 11.1 Порядку № 363. Завдяки цій нормі - "сторони можуть внести", рекомендація включити таку форму ТТН до договору перевезення стає виправданою.

Крім того, якщо ТТН оформляється на паперовому носії, існує ще один варіант - додати потрібні параметри вручну, позначити "Дані доповнено" і підписати сторінки та вказати дату. Проте навіть створення самостійної форми ТТН може викликати складнощі, наприклад, для зміни електронної ТТН може знадобитися втручання розробників відповідного програмного забезпечення. Можливо, вам доведеться переглянути вже оформлені ТТН.

Для наочності нижче наведено запропоновану форму ТТН, яка враховує зміни відповідно до статті 48 Закону про автотранспорт. Зазначено також рік випуску і VIN-код - хоча це не обов'язкові параметри, їх додано для кращої ідентифікації характеристик автомобіля (автомобілі одного року випуску можуть мати різні розміри). Якщо деякі реквізити не потрібні, їх можна вилучити.

Звертаємо вашу увагу: ТТН може бути адаптована самостійно, додавши обов'язкові реквізити, зазначені в статті 48 Закону про автотранспорт.

- Товарно-транспортна накладна зразок заповнення (допрацьована) ЗАВАНТАЖИТИ

Товарно-транспортна накладна бланк (допрацьований) ЗАВАНТАЖИТИ

Товарно-транспортна накладна бланк (допрацьований) ЗАВАНТАЖИТИ

Для чого потрібна ТТН

Товарно-транспортна накладна (ТТН) необхідна для підтвердження виконання господарських операцій, особливо коли перевезення здійснюється відповідно до угоди про перевезення. Її основне призначення полягає в наступному:

.png)

Як бачимо, основна роль товарно-транспортної накладної полягає у підтвердженні факту надання транспортних послуг.

Примітка: ТТН- це комплексний документ, необхідний всім учасникам транспортного процесу для підтвердження транспортних витрат і реальності угоди.

Чи є обов'язковою товарно-транспортна накладна (ТТН) у 2024 році?

Наявність ТТН є обов'язковою лише для водіїв, які здійснюють перевезення на підставі угоди про перевезення, і це зовсім не випадково:

-

ТТН є основним документом для всіх учасників процесу перевезення товарів, включаючи водія. Водій може підтвердити факт отримання та передачі йому товарів лише за допомогою ТТН.

-

ТТН включена до вичерпного переліку документів, які повинен мати при собі і пред'явити поліції водій у разі потреби (згідно з пунктом 1 Переліку № 207).

Таким чином, ТТН становить обов'язковий документ для всіх учасників процесу перевезення, включаючи водія. Але є виняток: якщо перевезення товарів здійснюється для власних потреб і власним транспортом (або орендованим), коли відсутній сторонній перевізник, ТТН не потрібна.

Таким чином, наявність ТТН є обов'язковою, коли:

- надається послуга з перевезення, і це здійснюється на основі договору (включаючи усний договір);

- існує сторонній перевізник з водієм;

- перевезення не здійснюється для власних потреб. Наприклад, якщо підприємство самостійно доставляє свою продукцію або товари, а послугу перевезення виділено окремо в рахунку;

- відбувається перевезення особливих товарів, таких як спирт або хлібобулочні вироби, які були згадані раніше. У цьому випадку наявність ТТН за спеціальною формою є обов'язковою.

Чи є обов'язковою товарно-транспортна накладна (ТТН) для отримання податкового кредиту за ПДВ?

Це питання виникає, коли необхідно підтвердити право на податковий кредит за операціями з придбання товарів та послуг перевезення. Відповідь на це питання не є однозначною і має декілька аспектів:

-

Податкова служба настоює на обов'язковості наявності ТТН. Відсутність ТТН може призвести до того, що податкова служба може визнати господарську операцію як нереальну (фіктивну), що призводить до втрати права на податковий кредит за ПДВ з нарахуванням податку.

-

Варто відзначити, що існує успішна судова практика, коли вимоги податкової служби щодо обов'язковості ТТН для придбання товарів були визнані протиправними. Наприклад, у рішенні Верховного Суду України від 12 лютого 2020 року (справа № 87602341) зазначається, що відсутність ТТН не може бути єдиним достатнім підставою для висновку про безтоварний характер операції з постачання продукції. Згідно з висновком суддів, правомірність створення податкового кредиту полягає у взаємовідносинах у сфері купівлі-продажу, а не у сфері перевезення.У судовому процесі підприємство-позивач представило всі необхідні видаткові накладні та банківські виписки, що дозволило йому перемогти в цій справі.

Отже, обов'язковість ТТН для отримання податкового кредиту за ПДВ має багато аспектів, і в різних випадках судова практика може визнавати різні підходи до цього питання.

Проте важливо відзначити, що згадане судове рішення відноситься до питання податкового кредиту при придбанні товарів, а не стосується послуг з перевезення. У цьому випадку підприємство мало всі необхідні первинні документи. Слід також підкреслити, що факт відвантаження товарів та переходу права власності на покупця перш за все підтверджується видатковою накладною. Згідно з пунктом 1 Правил № 363, товарно-транспортна накладна (ТТН) є лише одним з можливих документів щодо списання та обліку товарів, але не єдиним і не обов'язковим на першому етапі. Тому рішення суду є логічним і зрозумілим у даному контексті.

Аналогічний за суттю вирок Верховного Суду України від 11 грудня 2018 року у справі № 807/143/16 також підтримує думку, що ТТН не є обов'язковим документом для підтвердження реальності господарських операцій з послуг перевезення.

Проте в справі податкового кредиту за послугою перевезення податкова служба може продовжувати вимагати обов'язкової наявності ТТН. У випадку, коли перевізник є платником, ТТН стає обов'язковим. У цьому випадку судова практика вже на боці податкової служби, і згідно з рішенням Верховного Суду України від 13 листопада 2018 року у справі № 822/6312/15

Примітка: ТТН є обов'язковим первинним документом для підтвердження реальності господарських операцій з послуг перевезення. На цей раз одного акта прийому-передачі послуг вже недостатньо.

Зважаючи на цю судову практику, рекомендується все ж таки оформляти ТТН. Її наявність може стати корисною в ситуаціях, коли необхідно представити документи для підтвердження операцій, особливо, якщо податкова накладна блокована.

Ситуації, коли можна обійтися без ТТН

Ситуації, коли можна обійтися без товарно-транспортної накладної (ТТН) і не мати зауважень ні з боку ДПС, ні з боку поліції, включають:

-

Перевезення здійснюється для власних потреб власним водієм, наприклад, між підрозділами підприємства. Тут немає договірних відносин і послуг з перевезення.

-

Самовивезення товару. По суті, це різновид минулої ситуації, де товар доставляється покупцю самим продавцем за умови, що вартість послуги з перевезення ніяк не виділена у рахунках, договорах купівлі-продажу тощо.

- Доставка товару продавцем покупцеві. Однак тільки якщо витрати на транспортні послуги не відокремлені в рахунку-фактурі або договорі купівлі-продажу.

Водію в усіх цих випадках достатньо мати накладну, що підтверджує, що товар належить підприємству, на якому він працює. Це може бути видаткова накладна або накладна на внутрішнє переміщення по формі М-11 або інша накладна у довільній формі чи акт приймання-передачі товару водію. Водій у даній ситуації не потрапляє під дію пункту 2 Переліку № 207.

Проте, останній з наведених випадків - доставка товару самим продавцем покупцю - може бути об'єктом розгляду.

Міністерство інфраструктури, у своїх листах від 03.09.2013 р. № 10092/25/10-12 та від 28.05.2014 р. № 5615/25/10-14, виступає ЗА обов'язковість видачі ТТН і в даному контексті. Державний орган вважає, що перевезення ТМЦ продавцем покупцю не може бути розглянуте як перевезення для власних потреб, оскільки внаслідок цього перевезення змінюється власник вантажу на остаточній стадії транспортного процесу. У даній ситуації складно щось конкретно довести, оскільки відсутній сам договір перевезення і відповідно сама послуга перевезення. Товар до моменту передачі покупцеві все ще може перебувати в власності підприємства-продавця. Однак, якщо право власності передане до початку перевезення, наприклад, на підставі акта приймання-передачі, укладеного між представниками покупця і продавця, то краще оформити ТТН.

Загальні правила виписки ТТН

Загальні правила виписки ТТН визначаються відповідно до вимог пунктів 11.3-11.9 Правил № 363, і вони включають наступні положення:

-

ТТН має бути оформлена замовником послуги з перевезення, зазвичай це вантажовідправник, який має повну інформацію про товар.

-

Заповнення паперових ТТН може здійснюватися вручну, друкарським шрифтом або комбінованим методом. Також можливе використання факсимільного копіювання, якщо це передбачено у відповідному договорі (згідно з листом ДФС від 04.09.2015 р. № 18936/5/99-99-10-03-02-15).

-

Завжди оформлюється не менше трьох екземплярів ТТН, навіть у випадку, коли вантажовідправник, вантажоотримувач та замовник збігаються в одній особі. Це стосується ситуацій, коли підприємство користується послугами стороннього перевізника. У разі наявності експедитора складається четвертий екземпляр ТТН.

-

Використання печаток не є обов'язковим.

-

Кожна окрема поїздка вимагає видання окремого екземпляра ТТН.

-

Для кожного вантажоотримувача також необхідно видати окрему ТТН. Наприклад, якщо товари перевозяться одним перевізником до кількох різних місць доставки, потрібно скласти по три екземпляри ТТН на кожну точку доставки.

У паперових ТТН можна виправляти помилки коректурним способом: закреслювати неправильні дані, правильно записувати їх і підписуватися під ними, а також робити відповідний запис "Виправлено" з додаванням підписів та дати (це правило відноситься до всіх екземплярів ТТН і стосується всіх учасників транспортного процесу)

П'ять етапів переміщення товарно-транспортної накладної при перевезенні вантажів

Процедура оформлення та переміщення паперової товарно-транспортної накладної виглядає наступним чином:

- Етап 1: відправник вантажу (замовник) підписує всі три примірники товарно-транспортної накладної (зворотний бік бланка накладної).

- Етап 2: водій забирає вантаж і підписує всі три примірники квитанції вантажовідправника (лицьова сторона бланка). На цьому етапі може також з'явитися експедитор, в такому випадку поширюється додатковий примірник накладної (четвертий примірник).

- Етап 3 Перший примірник накладної залишається у відправника; другий і третій примірники знаходяться у водія і зберігаються у нього до тих пір, поки товар не буде доставлений одержувачу. У разі необхідності його можна пред'явити поліції.

- Етап 4. Одержувач підписує другий і третій примірники накладної. Водій залишає собі другий примірник подорожнього листа. Тут водій не зобов'язаний ставити свій підпис.

- Етап 5: Водій отримує третій примірник (з підписом вантажоодержувача) і передає його відповідальному перевізнику. За необхідності водій може зробити копію самостійно.

Електронна товарно-транспортна накладна (е-ТТН)

Сучасні електронні товарно-транспортні накладні (е-ТТН) використовують кваліфікований електронний підпис (КЕП) для забезпечення їхньої легальності та достовірності. Поточно, існують такі особливості використання е-ТТН:

-

Для водія, який відправляється з вантажем, замовником (відправником) створюється паперова копія е-ТТН, яка служить супровідним документом для вантажу. Водій (або експедитор) підписує цю копію, підтверджуючи свою згоду на перевезення вантажу. Згодом, ймовірно, буде введено можливість використання застосунку "Дія", що дозволить використовувати електронні ТТН без паперової копії.

- Супровідні документи також повинні бути оформлені в електронному вигляді з використанням кваліфікованого електронного підпису (КЕП).

Засновуючись на правилах складання і обробки електронних ТТН, вони ідентичні вимогам для паперових форм. Відмінність полягає в тому, що електронний підпис (КЕП) замінює звичайний підпис на документі. Проте водію доведеться також підписати паперову копію ТТН, яка йому буде видана.

Відповіді на поширені запитання про ТТН

Нижче наведені відповіді на запитання про складні ситуації при використанні ТТН.

.png)

.png)

Заповнення реквізитів ТТН

У ТТН є багато реквізитів, про які зараз піде мова.

.png)

Нижче наведено повідомлення вантажовідправника, заповнене на стандартній формі 1 TН (без нових реквізитів згідно зі статтею 48 Закону про автотранспортні засоби, що застосовується з 1 жовтня 2021 року). Приклади заповнення оновленої форми 1 TН з новими реквізитами див. вище.