Вибуття основних засобів

29 September 2023

Finance Pitch Deck Presentation - 2023-09-29T150744.254_800x350_241.jpg)

Вибуття матеріальних необоротних активів

Вибуття основних засобів підприємства здійснюється шляхом

- Списання основних засобів (ліквідації) Інвестиції основних засобів в інші підприємства

- Передачі безоплатно Продажу;

- Звернення стягнення на предмет застави.

Розглянемо ці випадки нижче.

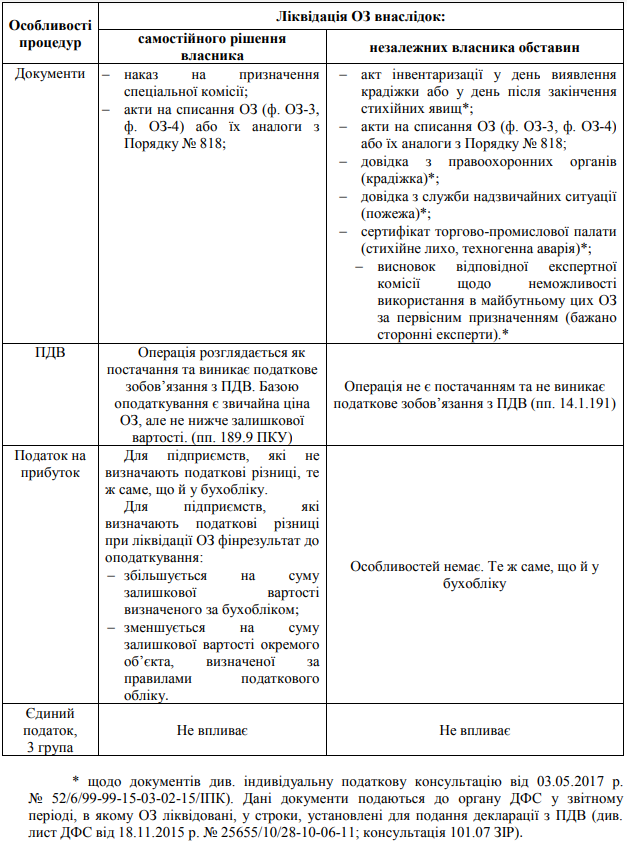

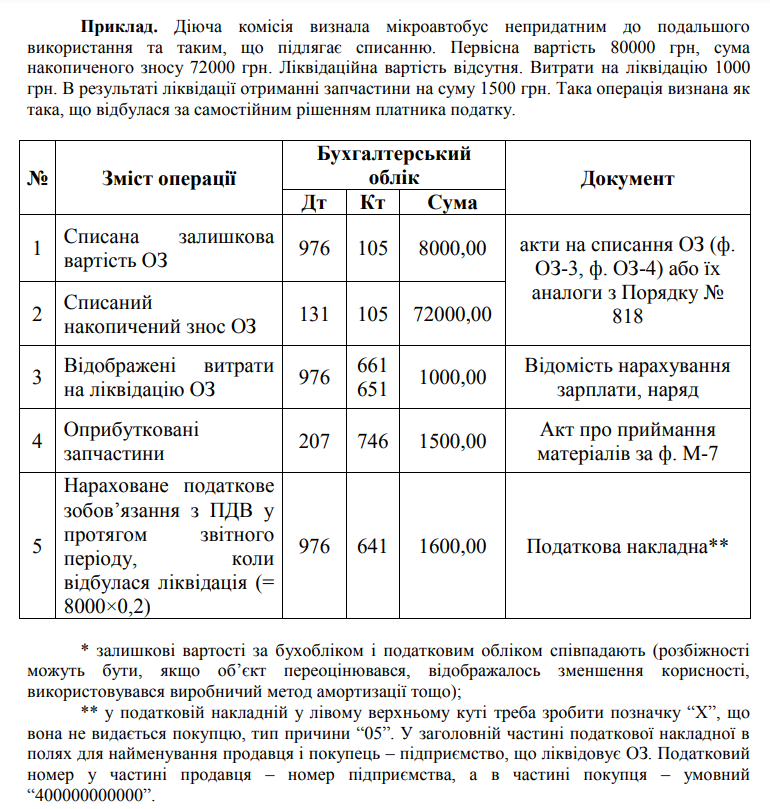

Списання (ліквідація) необоротних матеріальних активів

Основні засоби можуть бути списані (ліквідовані) з двох причин

- Власне рішення власника

- Обставини, що не залежать від власника (крадіжка, знищення, пожежа, стихійне лихо, неможливість використання активу за призначенням).

Кожна з цих причин породжує певні нюанси, зокрема для цілей податкового обліку.

*Щодо документів див. Індивідуальну податкову консультацію від 03.05.2017 р. № 52/6/99-99-15-03-02-15/ІПК). Ці документи потрібно подати до органів ДФС у звітному періоді, в якому було ліквідовано ОЗ, у межах граничного строку подання декларації з ПДВ (див. лист ДФС від 18 листопада 2015 року № 25655/10/28-10-06-11, консультація "ЗІР" 101.07).

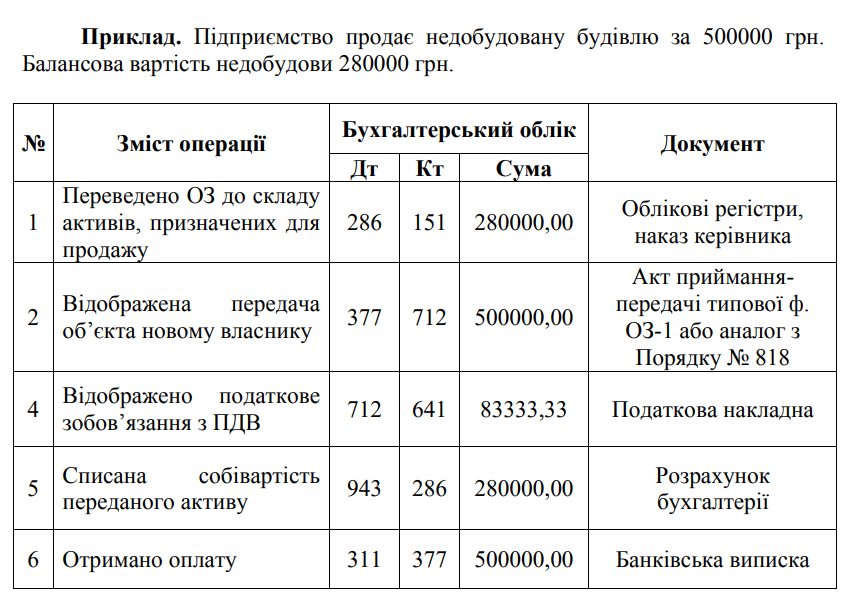

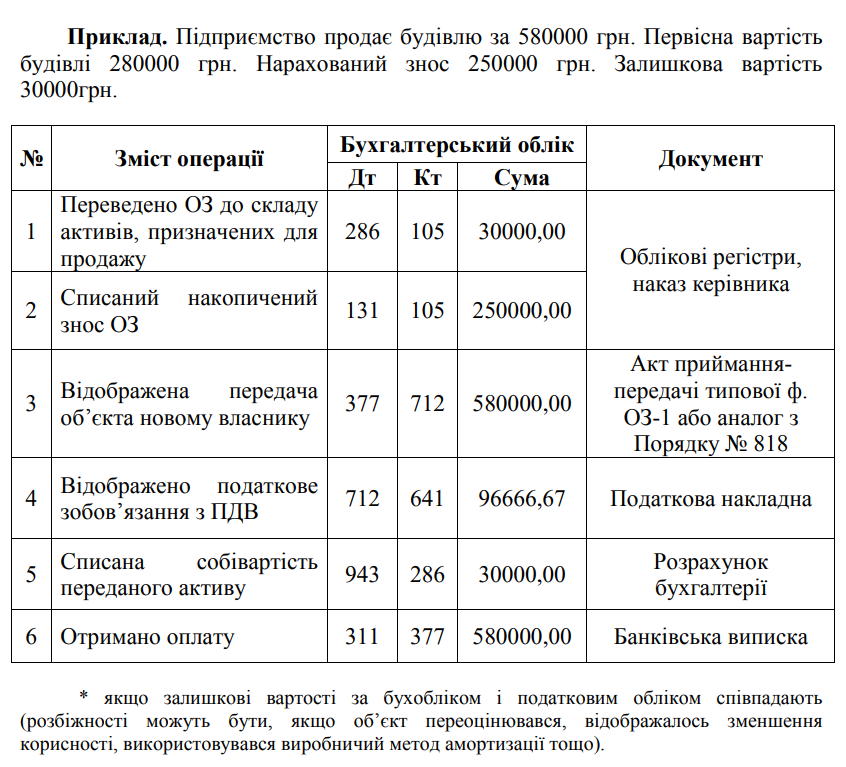

Продаж основних засобів

Продаж основних засобів включає наступні особливості у бухгалтерському обліку:

-

Спершу, необхідно вивести основні засоби (ОЗ) зі складу та перемістити їх на рахунок 286 "Необоротні активи і групи вибуття, призначені для продажу". Ця операція здійснюється відповідно до вимог пункту 1 розділу II П(С)БО 27. Облік на рахунку 286 ведеться за меншою із двох величин: за залишковою вартістю або за чистою реалізаційною вартістю (це вартість продажу за відніманням витрат на реалізацію).

-

Продаж ОЗ відображається аналогічно до продажу виробничих запасів із використанням рахунків 712 "Дохід від реалізації інших оборотних активів" і 943 "Собівартість реалізованих виробничих запасів".

-

Податок на прибуток. Для підприємств, які враховують податкові різниці, здійснюються коригування фінансового результату до оподаткування, які передбачені пунктами 138.1 і 138.2 Податкового кодексу України (ПКУ):

- Збільшення фінансового результату на залишкову вартість ОЗ згідно з бухгалтерськими правилами.

- Зменшення фінансового результату на залишкову вартість ОЗ згідно з правилами ПКУ.

-

ПДВ. Операції з продажу основних засобів оподатковуються за загальними правилами. Проте база оподаткування не може бути меншою за залишкову вартість основного засобу

.jpg)

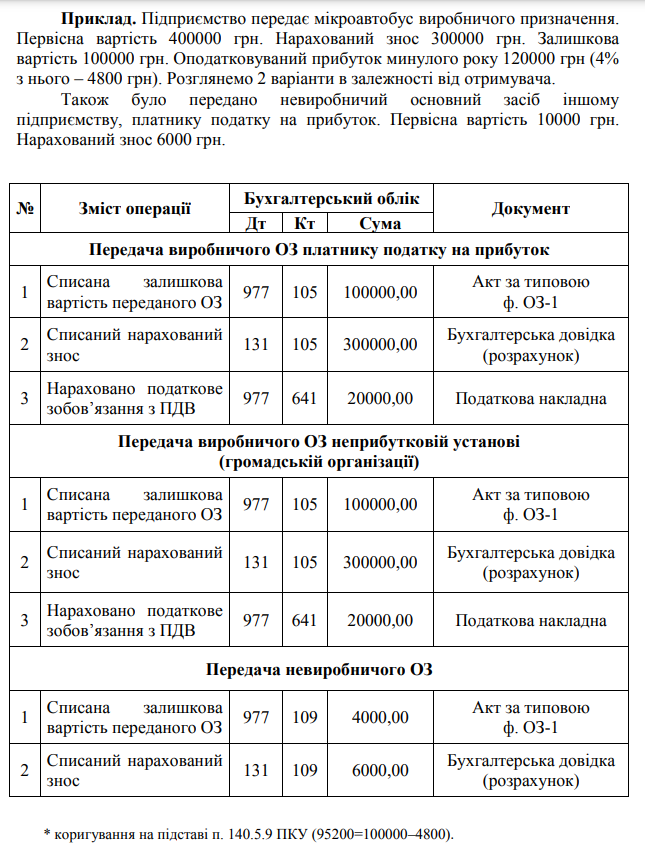

Безоплатна передача основних засобів

Безоплатна передача основних засобів має свої особливості у бухгалтерському обліку та податковому обліку. Перш за все, важливо відзначити, що при такій передачі дохід не визнається, а здійснюється лише списання залишкової вартості на інші витрати та списання накопиченого зносу. Ця особливість стосується бухгалтерського обліку і допомагає правильно відобразити операцію у фінансовій звітності.

Щодо податкового обліку безоплатної передачі основних засобів, для підприємств, які враховують податкові різниці, застосовуються коригування, аналогічні тим, які використовуються при продажу, ліквідації чи внесенні до статутного капіталу згідно з Податковим кодексом України. Це означає, що важливо враховувати податкові наслідки цієї операції та відповідним чином коригувати фінансовий результат.

Однак існує ще один аспект, який впливає на податковий облік безоплатної передачі основних засобів - це статус отримувача. Якщо отримувачем є платник податку на прибуток, ФОП або військове формування, то особливих нюансів немає. Проте, якщо отримувач - неприбуткова установа, то діє правило 4%, яке передбачає коригування податкового зобов'язання на суму допомоги, що перевищує 4% оподатковуваного прибутку попереднього звітного року. Це правило важливо враховувати при податковому обліку операцій з безоплатною передачею основних засобів.

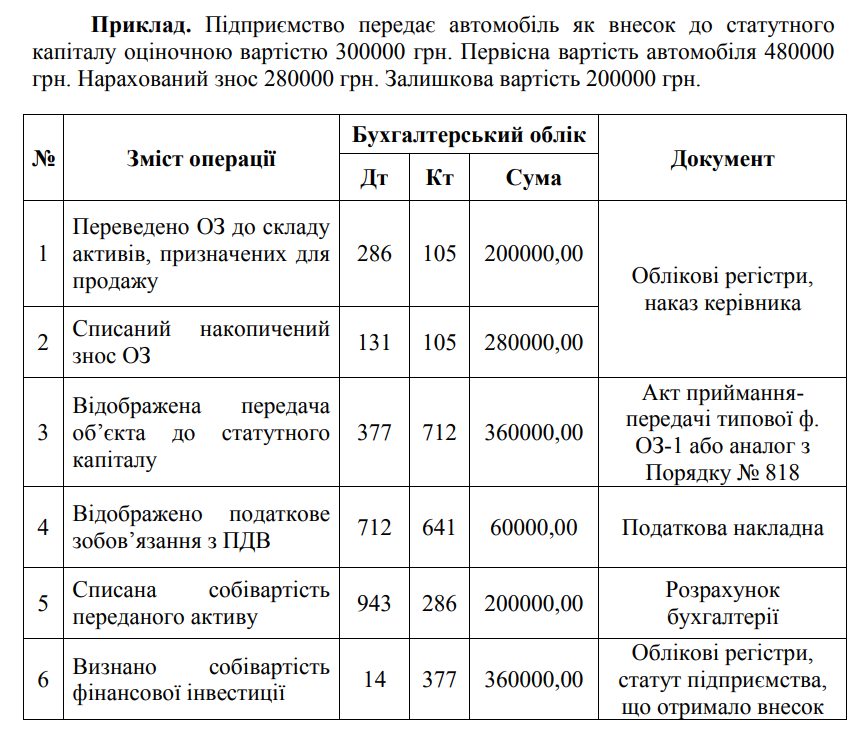

Внесення основних засобів до статутного капіталу

Внесення основних засобів до статутного капіталу інших підприємств має свої особливості у бухгалтерському та податковому обліку. По-перше, облік вибуття таких основних засобів схожий на процес продажу. В цьому випадку, внески в ОЗ спочатку виводяться зі складу ОЗ та перераховуються на рахунок 286 "Необоротні активи і групи вибуття, призначені для продажу" відповідно до вимог П(С)БО 27.

Сам внесок до статутного капіталу іншого підприємства обліковується як фінансова інвестиція, а не як дебіторська заборгованість. Цей процес відображається на рахунку 14 "Довгострокові фінансові інвестиції". У разі необхідності, залучення оцінювача може бути як необов'язковим, так і обов'язковим, залежно від конкретної ситуації, такої як вид підприємства чи наявність державної частки.

Податковий облік цієї операції включає коригування фінансового результату перед оподаткуванням, аналогічно до продажу або ліквідації основних засобів, для підприємств, які визначають податкові різниці відповідно до Податкового кодексу України. Для підприємств, які не визначають податкових різниць, процедура обліку узгоджується з бухгалтерським обліком.

Щодо оподаткування ПДВ, ця операція також розглядається як продаж та облік проводиться відповідно. Базою оподаткування є оціночна вартість основного засобу, але не нижче його балансової вартості. Дата виникнення податкових зобов'язань визначається на дату підписання акта приймання-передачі. У випадку, коли підприємство, що отримало основний засіб як внесок до статутного капіталу, вже зареєстровано як платника ПДВ, воно має право на податковий кредит.

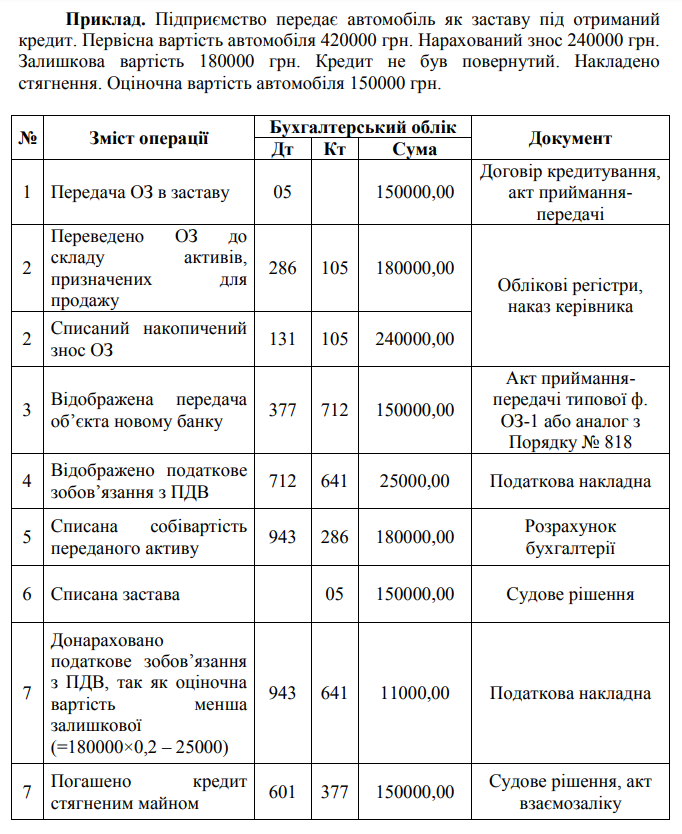

Звернення стягнення на предмет застави

У бухгалтерському обліку передачі основних засобів у заставу та їх подальшого стягнення існують певні особливості:

-

Для обліку передачі основних засобів у заставу використовується рахунок 05 "Гарантії та забезпечення надані".

-

При процедурі стягнення об'єкта застави застосовується той самий алгоритм, що і при реалізації основних засобів.

Щодо податкового обліку:

-

Податок на прибуток. Стягнення об'єкта застави викликає такі ж коригування, як і при реалізації основних засобів.

-

ПДВ. Згідно з Податковим кодексом України, операції з передачі майна в заставу (іпотеку) позикодавцю (кредитору) та повернення такого майна із застави (іпотеки) його власнику не підлягають оподаткуванню ПДВ. Проте, стягнення об'єкта застави, тобто операція з передачі банку права власності на об'єкти застави, є об'єктом оподаткування ПДВ. Базою оподаткування є оціночна вартість основного засобу, але не може бути менше його балансової вартості.

Продаж об'єктів капітальних інвестицій

Капітальні інвестиції - це активи, які обліковуються на однойменному рахунку 15. Зокрема, це незавершене будівництво (субрахунок 151 "Капітальне будівництво") або витрати на виготовлення основних засобів чи нематеріальних активів власними силами (інші субрахунки рахунку 15).

Для цілей бухгалтерського обліку продаж таких активів розглядається так само, як і продаж основних засобів. До продажу капітальні інвестиції переносяться на субрахунок 286 (п. 6 П(С)БО 27). Єдина відмінність полягає в тому, що капітальні інвестиції не підлягають амортизації, а отже, немає амортизації нарахованої амортизації.

Податок на прибуток Капітальні інвестиції не вважаються основними засобами для цілей податкового обліку (ПКУ, пп. 14.1.138). Тому при їх продажу не потрібно коригувати фінансовий результат, як у випадку продажу основних засобів.

ПДВ Податкове зобов'язання виникає на тих самих підставах, що й при продажу товарів. База оподаткування не може бути меншою за балансову вартість капітальної інвестиції, яка не може бути віднесена до податкового кредиту або призвести до коригування податкового зобов'язання відповідно до п. 198.5 ПКУ. Пункт 198.5 ПКУ не є обов'язковим, оскільки продаж активу може включати його виробниче використання (подібно до товарів).