Відомість нарахування заробітної плати 2024

27 October 2023

Зміст статті

Документування процесу нарахування та виплати заробітної плати

Форма відомості нарахування заробітної плати

Які дані повинні бути в бланку відомості нарахування зарплати

Finance Pitch Deck Presentation (1)_800x350_241.jpg)

Відомість нарахування заробітної плати — це один із ключових документів у бухгалтерському обліку підприємства, що фіксує суми заробітної плати, нараховані працівникам за певний період. Вона є не лише інструментом розрахунків із персоналом, а й важливим підтвердженням виконання податкових та соціальних зобов’язань перед державою. Правильне оформлення та зберігання цієї відомості має важливе значення для внутрішнього контролю, проходження перевірок і уникнення фінансових санкцій.

У цій статті ми розглянемо, як правильно оформлюється відомість нарахування заробітної плати, які обов’язкові реквізити вона повинна містити, а також у яких випадках вона є обов’язковою для ведення. Окрему увагу приділимо формам ведення документа (паперовій та електронній), типовим помилкам та рекомендаціям щодо автоматизації процесу.

- БЛАНК Відомості нарахування та виплати заробітної плати ЗАВАНТАЖИТИ

- ЗРАЗОК Відомості нарахування заробітної плати ЗАВАНТАЖИТИ

- ЗРАЗОК Розрахункового листка по заробітній платі ЗАВАНТАЖИТИ

- ЗРАЗОК Платіжної відомості ЗАВАНТАЖИТИ

Документування процесу нарахування та виплати заробітної плати

Зарахування та виплата заробітної плати включають в себе використання наступних документів:

-

Табель обліку робочого часу: Зазвичай використовується стандартна форма П-5, затверджена наказом Держкомстату від 05.12.2008 № 489.

-

Штатний розпис:Цей документ може набувати різні форми і містить інформацію про кількість посад та працівників на підприємстві.

-

Відомість нарахування заробітної плати: Містить докладні дані про розмір нарахувань заробітної плати для кожного працівника.

-

Спеціалізовані розрахунки: Це включає розрахунки, пов'язані з окладом, відпусткою, відрядженням та іншими додатковими виплатами.

-

Розрахунково-платіжна відомість працівника: Ця відомість, яка може бути в форматі, визначеному наказом № 489 (наприклад, типова форма П-7), містить інформацію про суми, які виплачуються кожному працівнику.

-

Розрахунково-платіжний листок працівника: Це документ, виданий працівникам під час виплати заробітної плати, і може також відповідати стандартній формі П-6 згідно з наказом № 489.

Усі ці документи є стандартною первинною документацією, пов'язаною з господарськими операціями, пов'язаними з виплатою заробітної плати.

Табель обліку робочого часу реєструє інформацію про робочі дні та години, які працівники відпрацювали, а також вказує причини їх відсутності, такі як відпустка, хвороба, відрядження тощо. У цьому документі також вказуються табельні номери кожного працівника. Ведення табелю є обов'язковим для всіх підприємств, включаючи навіть невеликі організації, згідно з листом Міністерства праці від 13.05.2010 року № 140/13/116-10. Табель може бути ведений як у електронному, так і в паперовому форматі, але паперовий варіант обов'язковий. Підприємство може використовувати іншу форму табелю, а не обов'язково типову форму П-5, якщо зберігається первинний облік інформації про робочий час, явки та неявки працівників, як вказано у листі Державної служби статистики від 12.01.2012 року № 9/4-10/9. Важливо, щоб будь-яка модернізація табелю не призводила до втрати жодних обов'язкових реквізитів - можна додавати нові дані, але не видаляти існуючі реквізити.

Штатний розпис підприємства включає всі передбачені посади відповідно до його структури, з вказівкою кількості працівників і затвердженими для них окладами та постійними надбавками.

При нарахуванні та виплаті зарплати також враховуються норми колективного трудового договору, контракту та внутрішніх наказів підприємства, які встановлюють премії та доплати. Важливо враховувати, що з 27.05.2022 року фізичні особи, які наймають працівників, мають укладати колективні трудові договори згідно із Законом «Про колективні договори і угоди» від 01.07.1993 року № 3356-XII. На невеликих підприємствах та у підприємців може бути спрощений обсяг документації.

Популярні послуги компанії:

- Юридична адреса в Україні;

- Юридична адреса у Києві та області;

- Послуги бухгалтера;

- Бухгалтерські послуги;

- Фінансова звітність ФОП.

Форма відомості нарахування заробітної плати

Відомість нарахування заробітної плати є ключовим документом під час розрахунку та виплати заробітної плати, включаючи оклад, премії, відпустки, лікарняні та інші види виплат. Цей документ складається з таких основних елементів:

-

Назва документа: "Звітність за виплатою заробітної плати."

-

Найменування організації: Назва підприємства, від імені якого складається ця звітність.

-

Дата складання: Вказується дата складання звітності, а також період (місяць), на який поширюється ця звітність.

-

Зміст і обсяг фінансових операцій: Це включає всі складові заробітної плати, усі утримання та виплати, пов'язані з нею.

-

Одиниця виміру фінансових операцій: Вказується валюта, в якій обчислюються всі суми (гривні з копійками).

- Посади та прізвища осіб, які несуть відповідальність за реалізацію фінансової операції та правильність її оформлення. Це можуть бути бухгалтер, головний бухгалтер, керівник або фізична особа-підприємець, яка може також вказати особу, що веде для нього облік.

- Особисті підписи та інші ідентифікаційні дані осіб, які брали участь у реалізації фінансової операції.

.jpg)

Які дані повинні бути в бланку відомості нарахування зарплати

Інформаційні рядки на бланку відомості нарахування заробітної плати мають бути докладними і ретельно структурованими, щоб повністю відобразити всі операції, які включаються в цей документ. Зазвичай на лівій стороні розміщуються виплати, пов'язані зі складовими заробітної плати, тоді як справа вказуються утримані суми зарплати.

У відомості також рекомендується включити табельні номери працівників разом із їхніми основними персональними даними, такими як прізвище, ім'я та по батькові. Це допомагає встановити зв'язок між цією відомістю та табелем обліку робочого часу та уникнути можливих помилок через однакові особові дані співробітників.

Важливо пам'ятати, що оклад працівника повинен бути не нижчим за рівень прожиткового мінімуму, встановлений на 1 січня. Відповідно до пункту 6 статті 6 Закону про оплату праці, на 2024 рік цей рівень становить 2920 гривнень. Тому важливо переконатися, що оклад кожного працівника відповідає цьому стандарту.

До основних компонентів нарахувань заробітної плати відносяться:

-

Оплата за окладом: Ця сума обчислюється відповідно до окладу пропорційно кількості відпрацьованих днів згідно з табелем робочого часу. Цей розрахунок можна внести в окремий розділ відомості.

-

Доплата за роботу в нічний час та свята: Цей пункт включає оплату за години роботи в нічний період та відпрацьовані святкові дні.

-

Нараховані премії, надбавки і інші виплати: Сюди включаються всі види бонусів, які нараховуються співробітникам.

-

Нараховані відпускні: Цей пункт включає оплату відпусток, і їх розрахунок також можна вести у окремій частині відомості.

-

Виплати, що базуються на середній зарплаті: Сюди включається оплата днів відрядження та інші виплати, які обчислюються на основі середньої зарплати. Цей розрахунок також варто відобразити у відомості.

-

Нараховані лікарняні та інші виплати, які фінансуються з ПФУ: Цей пункт включає оплату лікарняних листів та інші виплати, які фінансуються за рахунок Пенсійного фонду України. Цей розрахунок слід вести у окремій частині відомості.

-

Індексація заробітної плати: Сюди включають будь-які підвищення заробітної плати, які відбуваються через індексацію.

-

Інші виплати: Цей пункт охоплює будь-які інші виплати, які не входять до вищезазначених категорій, такі як спеціальні виплати, передбачені колективним договором, або доплати до мінімальної зарплати на 2024 рік.

У відомостях про утримання мають бути відображені:

- Податок на доходи фізичних осіб (ПДФО).

- Військовий збір (ВЗ).

- Внески до профспілкової організації, якщо це передбачено.

- Графа "Інше", де можуть бути вказані різні утримані суми, які здійснюються на підставі рішень суду, аліменти, відшкодування матеріального збитку тощо.

Також важливо мати розділ "До видачі," де відображається різниця між нарахуваннями та утриманнями. Якщо відомість включає графу "Аванс," тоді також необхідно відзначити "До видачі за 2-гу половину місяця."

Зверніть увагу: відомість нарахування заробітної плати є основою для заповнення податкової звітності з ЄСВ, ПДФО та ВЗ, тобто для розрахунку податкових обов'язків на суми доходу. Тому важливо, щоб цей документ був правильно підготовлений і відображав всі необхідні розрахунки та виплати.

Відомість по нарахування заробітної плати: зразок

Відомість нарахування та виплати заробітної плати дійсно може бути адаптована до конкретних потреб кожного підприємства. Основний стандарт є загальною рекомендацією, і підприємство може зробити коригування відповідно до своєї конкретної ситуації та внутрішніх потреб. Наявність графи "Аванс" та інших додаткових розділів залежить від потреб та системи обліку на конкретному підприємстві.

Ця гнучкість дозволяє підприємствам оптимізувати свої процеси та відповідати вимогам їхньої діяльності. Наприклад, велике підприємство з великою кількістю працівників може мати більш деталізовану відомість з розділами, що відображають нарахування для різних категорій працівників та виділений розділ для авансів. У той час як менше підприємство може вирішити спростити свою відомість, включивши лише основні нарахування та утримання.

Важливо, щоб будь-які зміни в відомості були ретельно документовані та відповідали вимогам законодавства. Також слід переконатися, що вся необхідна інформація для податкового обліку і звітності відображена коректно, а грошові перекази відповідають вказівкам в цьому документі.

Власноруч створена відомість нарахування та виплати заробітної плати повинна дотримуватися законодавчих вимог та рекомендацій органів державного регулювання та бухгалтерських стандартів, які стосуються фінансового обліку та звітності на підприємстві.

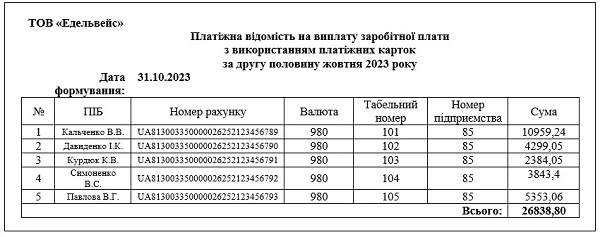

Платіжна відомість на видачу зарплати 2024

Повторно підкреслимо, що стандартний документ, відомий як "П-7," не є призначеним для видачі заробітної плати (відповідно до наказу № 489). Він, скоріше, є сортувальним реєстром, призначеним для обробки даних при формуванні статистичних звітів щодо оплати праці.

Підтвердження факту виплати коштів співробітникам залежить від конкретного методу виплати:

-

Для готівкових виплат використовується "Відомість на виплату готівки" (відповідно до додатка 1 до Положення про проведення готівкових операцій в національній валюті в Україні, затвердженого наказом Національного банку України від 29 грудня 2017 року № 148).

-

Для безготівкових операцій через банк використовується "Платіжна відомість," яку подає банк відповідно до укладеного договору про обслуговування між банком та підприємством.

Складання "Відомості на виплату готівки" включає наступні правила:

-

У разі отримання співробітником заробітної плати в готівковій формі, він підтверджує отримання, підписуючи розпис у відомості. В колонці "Примітки" зазначаються дані про пред'явлені документи, такі як серія та номер паспорту. Проте ця колонка може залишатися порожньою в тих випадках, коли кошти видані за довіреністю.

-

Якщо заробітна плата не видана, відмічається штампом "Депоновано," і формується реєстр збереженої зарплати.

-

Фактично видана сума, вказана у "Відомості на виплату готівки," фіксується у видатковому касовому ордері та реєструється в касовій книзі.

Щодо "Платіжної відомості" для безготівкових операцій, цей документ формується за допомогою спеціалізованого програмного забезпечення та передається до банку через систему "Клієнт-Банк" для зарахування коштів на поточні рахунки працівників. Цей файл підписується кваліфікованим електронним підписом (КЕП). На "Платіжній відомості" банк накладає печатку разом з підписом (електронною печаткою), яка підтверджує зарахування зарплати на рахунки працівників. Ці документи є важливими для подальшого обліку та звітності підприємства перед податковими та фінансовими органами.