Відпустка за власний рахунок 2024

06 September 2023

- Зразок заяви про надання відпустки без збереження заробітної плати ЗАВАНТАЖИТИ

- Зразок наказу про надання відпустки без збереження заробітної плати ЗАВАНТАЖИТИ

- Зразок заяви на відпустку у зв’язку з карантином ЗАВАНТАЖИТИ

- Зразок заяви на відпустку у зв’язку з воєнним станом ЗАВАНТАЖИТИ

Нормативно-правова база для неоплачуваних відпусток

Основною нормативно-правовою базою для неоплачуваних відпусток є стаття 84 Кодексу законів про працю та статті 25 і 26 Закону № 504 від 15 листопада 1996 року ("Закон про відпустки").

Види оплачуваних відпусток

Існує три типи оплачуваних відпусток, виходячи з юридичних нюансів. Відмінності між ними наведені в таблиці нижче.

Основна відмінність між цими видами відпусток полягає в тому, що роботодавець має право вирішувати, чи надавати відпустку. Якщо працівник просить надати йому первинну відпустку "за сімейними обставинами", роботодавець має право оцінити поважність таких обставин, врахувати власні виробничі процеси, можливість заміни працівника на період відпустки і прийняти остаточне рішення. Роботодавець має право відмовити (Циркуляр Міністерства праці № 2961/0/14-09/06 від 18 березня 2009 року). Те саме стосується відпустки у зв'язку з карантином, яка є різновидом "сімейної відпустки".

Примітка: Роботодавець може відмовити у наданні "сімейної" відпустки.

Що стосується другого виду відпустки, передбаченого статтею 25 Закону про відпустки ("відпустка з поважних причин"), то роботодавець зобов'язаний надати відпустку навіть у ситуаціях, коли виробничий процес перерваний і немає нікого, хто міг би замінити працівника на його місці. Жодні відмовки не допускаються (з поважної причини чи без неї).

Відпустка за власний рахунок під час надзвичайного стану

Яка відпустка за власний рахунок краще вибрати: "через надзвичайний стан" чи "через карантин"? Обидві ці відпустки майже однакові за своїми правами та умовами отримання. Вони надаються на запит працівника і не обмежуються часовими рамками згідно зі статтею 26 Закону про відпустки. Отже, можна вибрати будь-яку з них, в залежності від того, яка з них актуальніша для працівника і керівництва підприємства. Наприклад, в регіонах України, де не відзначено активних особливих обставин, варто розглянути можливість відпустки "через карантин". Однак відпустка "через надзвичайний стан" також доступна на всій території України, навіть якщо в даній місцевості не ведуться активні особливі обставини, оскільки Законом № 2136 не встановлено жодних додаткових умов, окрім введення надзвичайного стану.

Важливо відзначити, що альтернативою відпустки за власний рахунок "через надзвичайний стан" є можливість призупинення трудового договору (згідно зі статтею 13 Закону № 2136). Перевагою цього варіанту є можливість припинити трудовий договір без отримання згоди працівника, на відміну від відпустки за власний рахунок.

ЄСВ, податок на доходи фізичних осіб та внески на соціальне страхування об'єднуються і сплачуються з власної кишені.

Подаємо приклади заповнення Додатка Д1 до Податкового розрахунку для відпустки без збереження та простою, щоб показати різницю у відображенні цих ситуацій у звітності з ЄСВ, ПДФО та ВЗ.

Зверніть увагу на такі аспекти:

-

Відпустка без збереження: Її тривалість відображається у графі 13 Додатка Д1.

-

Простій: Ця ситуація не має особливостей, і оплата за неї відображається як звичайна зарплата, оскільки це частина зарплати.

-

Частий супутник для відпустки без збереження і простою - це ЄСВ-різниця, тобто різниця між фактичною і мінімальною базою ЄСВ. Це окремий рядок та код КТН «13» (графа 09).

Щодо Додатка 4ДФ, то на його заповнення ці ситуації не впливають.

Залишити заявку 067 341 76 94

Особиста відпустка: правила, які необхідно знати

Ось основні аспекти, які необхідно враховувати щодо оплачуваної відпустки:

- Тільки працівники мають право просити про оплачувану відпустку. Роботодавець не має права змушувати співробітників брати оплачувану відпустку.

- Співробітники, які працюють неповний робочий день, також мають право на оплачувану відпустку.

- Стаж роботи не впливає на право на оплачувану відпустку. Працівники мають право на повну неоплачувану відпустку, навіть якщо вони пропрацювали у роботодавця менше шести місяців.

- Неоплачувана відпустка не впливає на період основної щорічної відпустки, яка розраховується окремо.

- Період, протягом якого працівник перебував у відпустці без збереження заробітної плати, включається до стажу роботи для цілей надання щорічної основної відпустки.

- Форма трудових відносин не впливає на право на відпустку за свій рахунок.

- До відпусток за свій рахунок належать святкові та неробочі дні, крім щорічної відпустки.

- За загальним правилом, працівник може брати оплачувану відпустку кілька разів на рік, проте загальна кількість днів відпустки в році обмежена.

- Оплачувана відпустка не може бути продовжена або перенесена на інший термін під час хвороби. Це також стосується періодів карантину. Процедура надання відпустки не передбачає можливості відкликання працівника. Продовження оплачуваної відпустки понад установлений строк заборонено, за винятком випадків карантину. Оплачувана відпустка не підсумовується, і невикористану відпустку не може бути перенесено на наступний рік.

- Відпустка, пов'язана з подією, надається за період, що включає саму подію, а не обов'язково з початку цього періоду.

- Якщо страховий період під час оплачуваної відпустки триває цілий місяць (з першого до останнього дня), то внески не нараховують, тому що цього місяця внески на соціальне страхування (ДСВ) не сплачуються жодного разу.

Увага: Роботодавцю заборонено наступні дії:

-

Подовжувати відпустку «за сімейними обставинами» понад 15-денне обмеження.

-

Виходити за 15-денний ліміт відпусток «за сімейними обставинами» та «карантинних відпусток» лише під час дії карантину.

-

Обмежувати у часі відпустку за власний рахунок, якщо вона є обов’язковою згідно зі статтею 25 Закону про відпустки.

-

Відправляти працівника у відпустку без збереження примусово через тимчасову відсутність обсягу роботи чи через карантин.

-

"Придумувати" власні причини для відпусток за свій рахунок та включати їх до трудового договору.

Відпустка без збереження: облік термінів і року

У випадку відпусток за власний рахунок, поняття "робочий рік," яке застосовується при обліку щорічних відпусток, не має сили. Це означає, що 15-денний термін і інші строки розраховуються на календарний рік, починаючи з 1 січня і закінчуючи 31 грудня. По настанню нового року працівник має право на новий період відпустки.

.jpg)

Розділена оплачувана відпустка

Залежить від виду відпустки. "Відпустка з певних причин" не підлягає поділу (Циркуляр Мінсоцполітики № 31/13/133-12 від 03.02.2012). Також відпустка не може бути взята після дати виникнення права на неї, наприклад, після одруження. Звичайну "відпустку за сімейними обставинами" можна брати кілька разів на рік, якщо не перевищується ліміт у 15 днів. Те саме стосується відпустки "без вини" відповідно до статті 25 Закону про відпустки, яка не пов'язана з конкретними причинами, такими як інвалідність. Головне управління Держпраці у Дніпрі роз'яснює це питання.

Наприклад, інваліди ІІІ групи мають право на 30-денну неоплачувану відпустку, яку можна взяти двічі по 15 днів, тричі по 10 днів, двічі по 20 днів плюс 10 днів тощо. Так само можна розділити 15 днів відпустки, наданої за згодою сторін. Однак додаткова неоплачувана "карантинна" відпустка на період карантину через COVID-19 не підпадає під цю умову, а отже, додаткову неоплачувану "карантинну" відпустку можна взяти.

Дублювання різних видів відпусток

Обмеження на 15 днів для різних видів відпусток застосовується лише до відпусток «за сімейними обставинами». Це означає, що працівник може, наприклад, взяти відпустку через одруження на 10 календарних днів (згідно з пунктом «8» статті 25 Закону про відпустки) та, крім цього, скористатися ще 15 календарними днями відпустки «за сімейними обставинами». Також працівник має можливість використовувати інші підстави, які передбачені статтею 25 Закону про відпустки, або комбінувати ці відпустки зі своєю щорічною відпусткою

Відповідальність роботодавця

Повинність роботодавця в питаннях відпусток за власний рахунок вимагає особливої уваги та дотримання визначених норм. Порушення цих норм не розглядаються як недоплата зарплати для працівників, але можуть призвести до накладення штрафів.

Наприклад, порушення 15-денного ліміту відпусток може призвести до штрафу

- на рівні 1 мінімальної зарплати (7100 гривень) для підприємства, згідно зі статтею 265 Кодексу законів про працю.

- Для посадових осіб роботодавця такі порушення можуть призвести до штрафу від 510 до 1700 гривень, згідно з абзацом 1 статті 41 Кодексу України про адміністративні правопорушення («інші порушення вимог законодавства про працю»).

Важливо пам'ятати, що навіть якщо порушення сталося через ініціативу самого працівника, підприємство не звільняється від відповідальності.

Також, примусове відправлення працівника у відпустку за свій рахунок без його згоди може призвести до кримінальної відповідальності згідно зі статтею 172 Кримінального кодексу України («грубе порушення законодавства про працю»), що може включати штраф у розмірах від 34000 до 51000 гривень або позбавлення права обіймати певні посади протягом до 3 років, або виправні роботи протягом до 2 років.

Тимчасова відпустка та інші відпустки у зв'язку з нещасним випадком

У таблиці нижче наведено види неоплачуваних відпусток у зв'язку з нещасним випадком (стаття 25 Закону "Про відпустки").

Важливо: Новоприйняті працівники повинні знати, що вони мають право на 24 дні "безаварійної" відпустки за власний рахунок протягом перших шести місяців роботи.

.png)

Процедура оформлення відпустки за власний рахунок

Процедура оформлення відпустки за власний рахунок вимагає від працівника дотримання конкретних правил та уважності. Для успішного подання заяви про відпустку, співробітник повинен виконати наступні етапи:

-

Підготувати заяву про відпустку та подати її до роботодавця. В цій заяві слід чітко вказати підставу для надання відпустки.

-

Сформулювати та оформити наказ про надання відпустки, в якому обов'язково вказати статтю закону, на підставі якої надається відпустка.

Якщо відпустка надається за статтею 25 Закону про відпустки та потребує додаткових підтверджуючих документів, працівник повинен додати їх до своєї заяви для підтвердження обраної підстави.

Щодо відпустки за статтею 26 Закону про відпустки, працівник має право вирішувати, чи прикріплювати додаткову документацію до заяви, враховуючи свої власні обставини та вимоги.

Головною метою всього цього процесу є забезпечення дотримання законодавчих норм і прав працівників у відношенні до отримання відпустки за власний рахунок.

Процедура подачі заяви на отримання відпустки під час карантину

Процедура подачі заяви на отримання відпустки під час карантину не має конкретного визначення в Законі про відпустки. Ця можливість надається на підставі абзацу 1 статті 26 Кодексу законів про працю. Закон використовує загальне формулювання "за сімейними обставинами та з інших причин", і працівник може вказувати будь-які обґрунтовані причини, які він вважає значущими.

У випадку, коли потрібно оформити відпустку під час карантинних заходів, рекомендується використовувати такі формулювання у заяві:

- "У зв'язку з необхідністю догляду за дитиною через введені карантинні заходи."

- "У зв'язку з необхідністю дотримання карантинних заходів, введених урядом через поширення коронавірусної інфекції."

- "У зв'язку зі складнощами проїзду до місця роботи через карантинні заходи, введені урядом з причини поширення коронавірусної інфекції."

Також можна використовувати більш загальне висловлювання - "у зв'язку із запровадженням карантину". Принципово важливо, що рішення про надання такої відпустки має бути прийняте за бажанням працівника, а не під тиском керівництва.

Звертаємо увагу, що для "карантинних відпусток" і "відпусток за сімейними обставинами" можна звертатися лише за бажанням працівника, а не за рішенням роботодавця. Працівник має право виходити у таку відпустку незалежно від того, чи працює підприємство, чи оголошено простій. У таку відпустку може піти навіть один працівник, і це є його правом, а роботодавець може надавати таку відпустку за згодою працівника.

Щодо самої урядової постанови, яку слід вказати в заяві про надання відпустки на час карантину, то зараз робиться посилання на Постанову Кабінету Міністрів України № 1236 від 9 грудня 2020 року "Про встановлення карантину та запровадження посилених карантинних заходів на територіях із значним поширенням гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2". Ця постанова час від часу оновлюється. Останнє оновлення продовжує термін дії карантину до 31 травня 2022 року. Будь ласка, перевірте продовження карантину, перш ніж посилатися на цю постанову.

Примітка: "Карантинна відпустка" та "відпустка за сімейними обставинами" можуть бути надані лише на прохання працівника, а не роботодавця. Працівники можуть піти у "відпустку на карантині" незалежно від того, чи працює компанія, чи її оголошено зачиненою. Це право працівника, а роботодавець може надати таку відпустку за згодою працівника (див. Закон № 530 від 17 березня 2020 року, частина 2, розділ 2.1).

Бланк заяви про надання відпустки у зв'язку з воєнним станом

Нарешті, ось зразок заяви про надання відпустки у зв'язку з воєнним станом. У цьому випадку не потрібно шукати особливих причин чи обставин для надання відпустки, можна обмежитися формулюванням "у зв'язку з введенням надзвичайного стану в Україні". Або ж можна пояснити ситуацію більш детально, як у прикладі.

Неоплачувана відпустка та ЄСВ

При наданні працівникові відпустки за його власний рахунок, важливо враховувати внесок на обов'язкове державне соціальне страхування (ЄСВ) в той місяць, коли відбувається відпустка. Це обумовлено можливістю виходу розміру виплати працівника за місяць відпустки нижче мінімального розміру заробітної плати, що стає основою для нарахування ЄСВ.

Якщо сума виплати працівнику за місяць відпустки за свій рахунок менша за мінімальний розмір зарплати (7100 грн у січні 2024 року), то роботодавець зобов'язаний доплатити різницю до мінімального розміру та нарахувати ЄСВ на цю суму. Мінімальний розмір ЄСВ

- складає 22% від мінімальної бази (січень 2024 року - 1562 грн, що дорівнює 7100 грн * 0,22).

Важливо відзначити, що існують винятки з даного правила, які регулюються Інструкцією Мінфіну від 20.04.2015 року № 449.

.png)

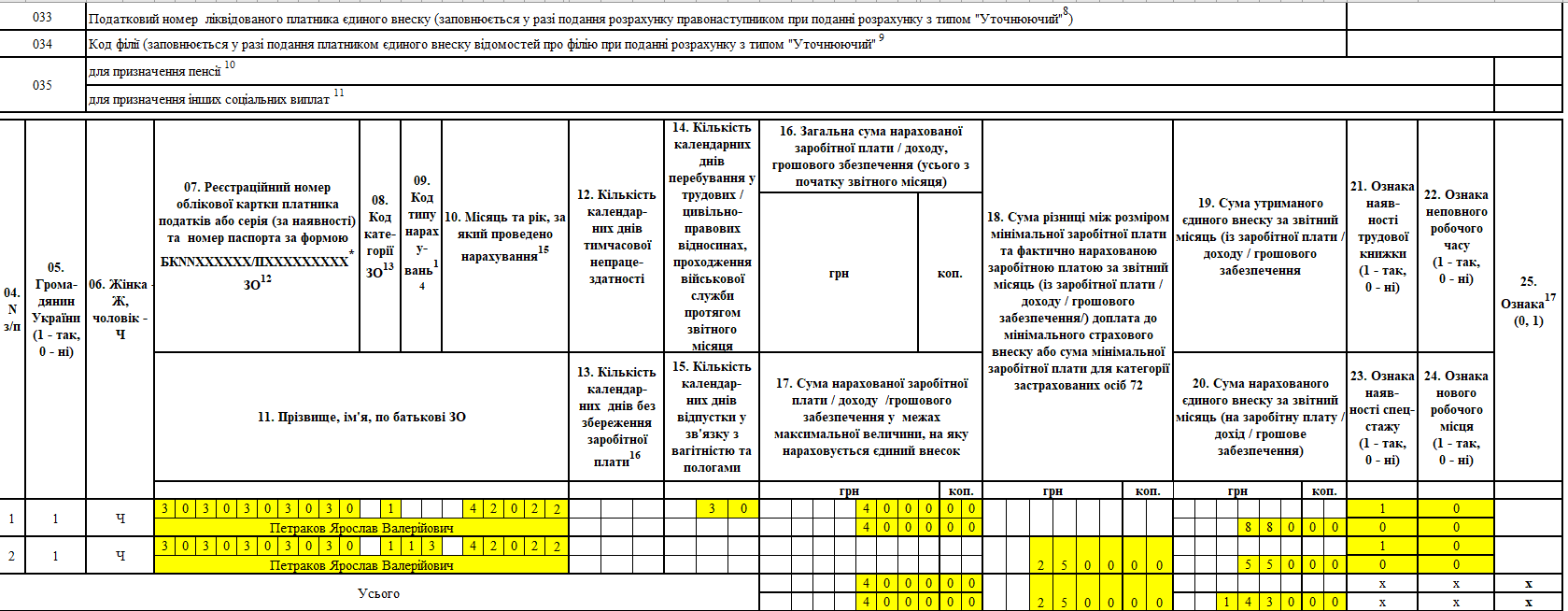

У зведеному розрахунку з податків та обов'язкових внесків (Податок на доходи фізичних осіб, Єдиний внесок на загальнообов'язкове державне соціальне страхування і військовий збір), якщо використовувалася мінімальна база для розрахунків, ситуація оформлюється наступним чином:

-

Графа 10: Зазначається звітний період (місяць).

-

Графа 13: Вказується кількість днів відпустки за власний рахунок.

-

Графа 14: Зазначається загальна кількість днів у звітному періоді.

-

Графи 16 і 17: Вказується сума заробітної плати за відпрацьовані дні.

-

Графа 09: Обирається тип нарахування, який позначається як "13".

-

Графа 18: Зазначається різниця між мінімальною базою і фактично нарахованим доходом.

-

Графа 20: Вказується сума єдиного внеску на загальнообов'язкове державне соціальне страхування, яка обчислюється на різницю з графи 18.

Такий розрахунок дозволяє належним чином відображати ситуацію, коли використовується мінімальна база для обчислення обов'язкових платежів і відпустка була взята за власний рахунок.

Розрахунки, на які впливає неоплачувана відпустка

Вплив неоплачуваної відпустки на інші розрахунки показано в таблиці нижче.

.png)

Припинення трудових відносин під час відпустки за власний рахунок

Така ситуація є можливою, оскільки законодавство не накладає обмежень на право працівника на припинення трудових відносин. Наприклад, це може статися на підставі угоди сторін (згідно з пунктом "1" статті 36 Кодексу законів про працю України) або за власним бажанням працівника (згідно зі статтею 38 Кодексу законів про працю України).