Військовий збір в Україні

30 October 2023

Finance Pitch Deck Presentation (39)_800x350_241.jpg)

Військовий збір в Україні – це податок, запроваджений у 2014 році як тимчасовий захід для фінансування потреб оборони країни. Його стягнення регулюється Податковим кодексом України, а платниками є всі фізичні особи, які отримують доходи на території України. У 2024 році військовий збір залишається актуальним і стосується як найманих працівників, так і підприємців.

Що таке військовий збір і як він стягується?

Військовий збір – це спеціальний податок, розмір якого становить 1,5% від суми оподатковуваного доходу. До об'єктів оподаткування відносяться:

- заробітна плата;

- доходи у вигляді премій чи інших виплат;

- доходи підприємців (ФОП) тощо.

Стягнення військового збору з зарплати відбувається автоматично при виплаті заробітної плати роботодавцем.

Військовий збір для ФОП у 2024 році

Військовий збір для ФОП нараховується на чистий дохід, який обчислюється як різниця між доходами і витратами, пов’язаними з підприємницькою діяльністю.

Особливості:

- ФОП на спрощеній системі оподаткування також зобов’язані сплачувати військовий збір із доходів, які перевищують мінімальну суму, визначену законодавством.

- Усі ФОП подають річну декларацію, в якій враховується розмір воєнного збору 2024.

Військовий збір за найманих працівників

Роботодавці, які мають найманих працівників, зобов’язані утримувати та сплачувати військовий збір за найманих працівників. Цей збір включається до складу податкових зобов’язань разом із податком на доходи фізичних осіб (ПДФО).

Розрахунок виглядає так:

- Загальна сума доходу × 1,5%.

Військовий збір 2024: ключові особливості

У 2024 році ставка військового збору залишається незмінною – 1,5%. Однак передбачається посилений контроль за його сплатою. Ось основні моменти:

- Обов’язковість сплати: всі доходи фізичних осіб, що підлягають оподаткуванню, включають військовий збір.

- Штрафи за несплату: несвоєчасна сплата може призвести до штрафних санкцій, передбачених Податковим кодексом.

- Звітність: роботодавці та підприємці зобов’язані подавати звіти до податкової служби, де зазначають суми військового збору з заробітної плати або доходів ФОП.

Сплата військового збору є важливим внеском у фінансування оборони України, особливо у складний для країни період. Цей податок забезпечує необхідні ресурси для зміцнення обороноздатності та підтримки військовослужбовців.

Якщо у вас виникли питання щодо нарахування або сплати військового збору 2024, звертайтеся до нашої бухгалтерської компанії. Наші спеціалісти нададуть професійну консультацію та допоможуть із правильним розрахунком і сплатою податків.

Військовий збір, в своїй суті, передбачає обов'язкові фінансові внески для підтримки потреб Збройних сил України та Служби безпеки під час проведення Антитерористичної операції/Операції об'єднаних сил у зв'язку з російською агресією на території України (далі - ВЗ). Військовий збір встановлюється відповідно до положення 16 розділу 10 Перехідних положень Податкового кодексу України.

Його тимчасовість підтверджується тим, що він не включений до переліку загальнодержавних та місцевих податків і зборів, який регулюється статтею 9 і 10 Податкового кодексу України. Однак іноді нічого не є більш постійним, ніж тимчасові обов'язкові платежі. Так сталося із військовим збором.

При розрахунку учасника силових структур збору часто спостерігається його тісний зв'язок з податком на доходи фізичних осіб (ПДФО). Фактично, військовий збір функціонує як додатковий платіж до ПДФО. Цей збір не потребує окремого податкового звіту і декларується разом з ПДФО як єдиний внесок у загальному податковому розрахунку. Зазвичай, він сплачується одночасно з ПДФО: якщо ви сплачуєте ПДФО, військовий збір також автоматично сплачується. Але існують винятки з цього правила.

Слід зауважити, що термін "збір" зазвичай використовується для обов'язкових платежів із конкретним цільовим напрямком. У цьому випадку, це фінансування потреб Збройних сил. Порівняно з цим, ПДФО не має конкретної цільової спрямованості. З позиції платника, практично не існує значущої різниці між військовим збором і податком

Платники учасника силових структур збору в 2024 році

Особи, які повинні сплачувати військовий збір відповідно до пункту 162.1 Податкового кодексу України, включають у себе:

-

Фізичні особи-резиденти, які отримують доходи з внутрішніх і зарубіжних джерел. Серед цих осіб можуть бути звичайні громадяни, а також підприємці, які підлягають оподаткуванню за загальною системою оподаткування.

-

Фізичні особи-нерезиденти, отримуючи доходи з джерел в Україні.

-

Податкові агенти, які обчислюють та сплачують військовий збір з виплат зарплати, оплати послуг на підставі цивільно-правових договорів та інших видів доходів від імені фізичних осіб.

Наприклад, роботодавці зобов'язані сплачувати військовий збір під час виплати зарплати та винагороди за послуги, укладені на цивільно-правових умовах

Хто не сплачує військовий збір в 2024 році

Під час дії надзвичайного стану до оподаткування військовим збором не підлягають доходи, які отримують особи з наступних категорій:

- Військовослужбовці Збройних сил України;

- Члени Національної гвардії України;

- Працівники правоохоронних органів, включаючи:

- Службу безпеки України

- Службу зовнішньої розвідки України

- Державну прикордонну службу України;

- Особи рядового та начальницького складу, військовослужбовці та працівники Міністерства внутрішніх справ, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, а також інших військових формувань, які створені згідно із законами України;

- Інші особи під час їх безпосередньої участі в здійсненні заходів, спрямованих на забезпечення національної безпеки та оборони, відвоювання та стримування збройної агресії з боку Російської Федерації.

Цей виняток було встановлено з моменту прийняття Закону № 2022-6-19 2308 та розширило відповідні положення пункту 10 підрозділу 1.7 перехідних положень Податкового кодексу України. Закон набув чинності у 2022-7-9 роках, але він явно застосовується протягом усього періоду дії надзвичайного стану, оскільки прямо визначено, що "в період дії правового режиму надзвичайного стану вони не обкладаються військовим оподаткуванням."..”. Отже, він повинен бути перерахований.

Важливо відзначити, що звільнення від військової повинності поширюється тільки на грошову компенсацію, а не на заробітну плату. Це звільнення стосується лише грошової компенсації працівника, а не заробітної плати. Наприклад, заробітна плата, що нараховується працівникам, мобілізованим на основі середньої заробітної плати, не підпадає під звільнення від цього учасника силових структур обов'язку. Іншими словами, заробітна плата оподатковується як податком на доходи фізичних осіб, так і військовим оподаткуванням.

Розмір учасника силових структур збору

Військовий збір завжди становить стандартні 1,5% від суми доходу, який вважається базою оподаткування. База оподаткування військовим збором є самим доходом. Формула для розрахунку виглядає наступним чином:

Військовий збір (ВЗ) = Сума заробітної плати (винагорода за цивільно-правовими договорами або інші об'єкти оподаткування) × 0,015

Наприклад, для фізичних осіб-підприємців, які оподатковуються за загальною системою оподаткування, військовий збір розраховується від їхнього чистого оподатковуваного доходу, який представляє собою різницю між доходами та дозволеними витратами:

Військовий збір для фізичних осіб-підприємців = Чистий оподатковуваний дохід × 0,015

Об'єктом оподаткування військовим збором є різні види доходу, включаючи заробітну плату, винагороду за цивільно-правовими договорами та інші джерела прибутку. Важливо враховувати, що визначення бази оподаткування включає в себе розрахунок чистого оподатковуваного доходу, який враховує різницю між отриманими доходами та витратами, які можуть бути враховані при обчисленні податку.

.jpg)

Об’єкти оподаткування

Об'єкти оподаткування військовим збором включають:

-

Загальний місячний (річний) оподатковуваний дохід, який особа отримує від свого роботодавця.

-

Доходи, отримані з джерел в Україні, які підлягають оподаткуванню податком на доходи фізичних осіб (ПДФО) при їхньому отриманні, виплаті або нарахуванні.

-

Іноземні доходи.

Важливо відзначити, що у випадку нерезидентів їхні іноземні доходи не оподатковуються військовим збором в Україні.

При цьому розглянемо деякі джерела доходів, які підлягають оподаткуванню військовим збором у 2024 році:

-

Заробітна плата, включаючи основну та додаткову винагороду, інші поощрення та компенсації, усе це утворює загальний фонд оплати праці.

-

Лікарняні, включаючи оплату перших 5 днів непрацездатності та оплату лікарняних з Фонду соціального страхування. Оподаткування військовим збором застосовується до лікарняних на тому ж принципі, що й до заробітної плати, оскільки лікарняні розглядаються як частина зарплати для цілей оподаткування ПДФО та учасника силових структур збору.

-

Доходи за цивільно-правовими угодами.

-

Доходи від продажу майна, включаючи рухоме і нерухоме майно, відповідно до статей 172 і 173 Податкового кодексу України. Оподаткування військовим збором при продажу нерухомості застосовується тоді, коли сплачується ПДФО.

-

Авторські винагороди.

-

Доходи від надання права користування нематеріальними активами (роялті).

-

Вихідна допомога при звільненні.

-

Доходи від надання майна в оренду/лізинг (зазвичай платежі фізичним особам, які не є підприємцями).

-

Благодійна допомога, що не має спеціального призначення і підлягає оподаткуванню.

-

Суми, що витрачені понад установлені ліміти на командировки або за якими не подано авансовий звіт. Підлягають оподаткуванню ПДФО та військовим збором.

Фізичні особи, які функціонують як підприємці за загальною системою оподаткування, самостійно сплачують військовий збір зі свого чистого оподатковуваного доходу (прибутку). Однак одноосібні підприємці, які оподатковуються за спрощеною системою оподаткування, зазвичай не сплачують цей збір, за винятком доходів, які вони отримують поза своєю підприємницькою діяльністю, таких як спадщина, продаж майна тощо, які оподатковуються як у звичайних фізичних осіб.

Інші доходи, з яких сплачується військовий збір

Специфічні види доходів, які підлягають оподаткуванню військовим збором, включають:

-

Дивіденди для фізичних осіб – через оподаткування ПДФО.

-

Пенсійні виплати – також підлягають оподаткуванню як ПДФО, так і військовим збором.

-

Додаткові блага, такі як подарунки працівникам у грошовій, натуральній або нематеріальній формі, наприклад, невідзвітовані суми, додаткові виплати, оплата навчання або корпоративного одягу. Однак, якщо не сплачується ПДФО, то необхідно сплатити військовий збір.

-

Спадкові виплати – аналогічно з оподаткуванням ПДФО (5%). Виняток стосується спадщини від осіб першого та другого ступеня споріднення, коли оподаткування ні ПДФО, ні учасника силових структур збору не застосовується.

-

Виплати мобілізованим на основі середньої зарплати – ПДФО та військовий збір застосовуються до виплат, які нараховуються на основі середньої зарплати.

-

Продаж криптовалюти – військовий збір разом з ПДФО (18%) сплачується з такого доходу згідно з пунктом 164.2.20 Податкового кодексу України (індивідуальна податкова консультація ДПС від 04.12.2019 № 1689/ІПК/04-36-33-02-07).

-

Стягується військовий збір з осіб з інвалідністю – тут немає винятків.

Зазначені види доходів, які підлягають оподаткуванню військовим збором, визначаються відповідно до законодавства та правил, що регулюють оподаткування в Україні.

Коли військовий збір не сплачується

Тепер розглянемо винятки, коли військовий збір не стягується з певних видів виплат:

-

Допомога по вагітності й пологам: Декретні виплати не підлягають оподаткуванню ні ПДФО (пп. 165.1.1 ПКУ) ні військовим збором.

-

Житлові субсидії: Ці виплати також не оподатковуються військовим збором.

-

Кошти, отримані на відрядження або під звіт: Якщо авансовий звіт був поданий й затверджений, ці кошти не підлягають військовому збору.

-

Аліменти: Як добровільні, так і примусові аліменти не оподатковуються військовим збором, так само як і ПДФО.

-

Продаж нерухомості: Якщо в звітному періоді здійснена лише одна операція відчуження майна, яке належало власнику більше 3-х років або було отримане як спадщина (п. 172.1 ПКУ). Такі операції також не оподатковуються військовим збором, а також ПДФО.

-

Продаж (обмін) легкового автомобіля, мотоцикла, мопеда: Подібні операції не підлягають військовому збору, якщо здійснюється лише одна операція протягом звітного року.

-

Поворотна фінансова допомога: Ця виплата не оподатковується військовим збором.

-

Подарунки: Якщо вартість подарунка не перевищує 25% мінімальної зарплати на 01.01 звітного року, військовий збір, а також ПДФО, стягуються лише з перевищення.

-

Спадщина та подарунки: Ці виплати, отримані від осіб першого та другого ступеня споріднення, не оподатковуються військовим збором або ПДФО, за умови, що їхній об'єм не перевищує встановлені нормативи.

-

Грошове забезпечення військовослужбовців під час надзвичайного стану: Це грошове забезпечення не підлягає військовому збору, але вноситься до учасника силових структур обліку як компенсація ПДФО учасника силових структурм та повертається разом із грошовим забезпеченням поза періодом надзвичайного стану

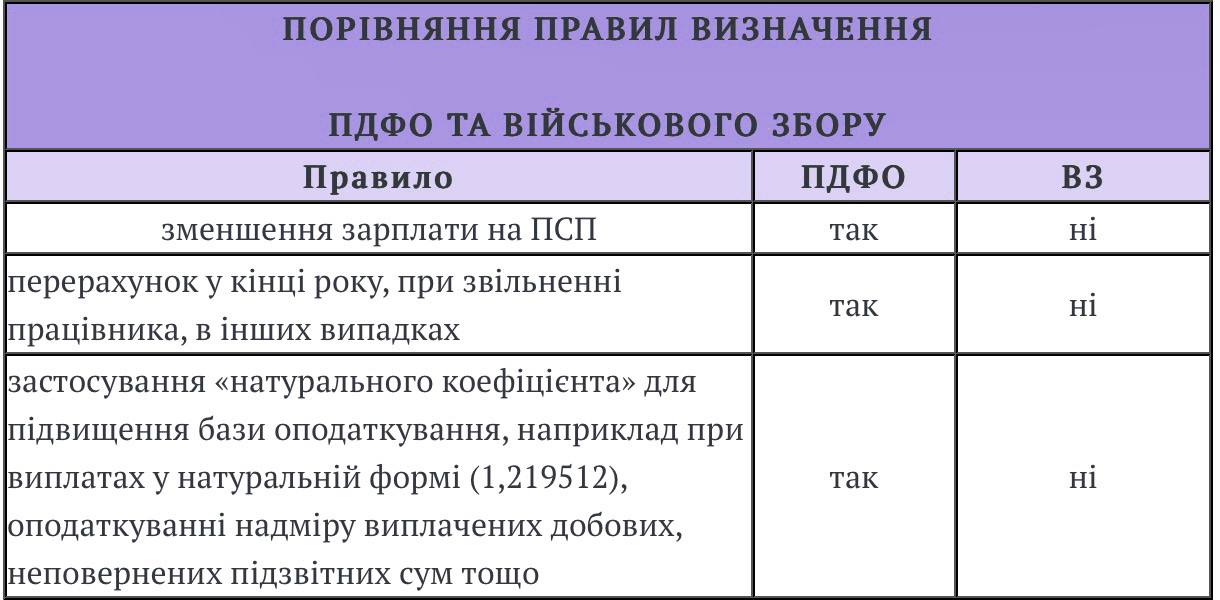

Як визначається база нарахування учасника силових структур збору

Основним елементом для розрахунку військових витрат є сам дохід, і в цьому випадку сума податку на прибуток фізичних осіб або соціальних податкових пільг (NSL) не враховується.

В результаті військове оподаткування та податок на доходи фізичних осіб мають різні бази для розрахунку оподаткування. Цей аспект показано в таблиці нижче.

Важливо відзначити, що при нарахуванні військових витрат не враховується використання соціальних пільг у вигляді податків.

Військовий збір і натуральний коефіцієнт

Важливо пам'ятати, що натуральний коефіцієнт використовується при розрахунках податку на доходи фізичних осіб (ПДФО) для виплат у натуральній формі або у випадку, коли працівник не подав звіт про певні грошові суми, переплачені добові, оподатковувані додаткові блага або подарунки. Щодо ПДФО, цей коефіцієнт розраховується за формулою 1/(1–0,18) = 1,219512.

Наприклад, якщо працівник отримав продукцію підприємства на суму 3000 грн як оплату праці, база для розрахунку ПДФО становить 3658,54 грн (3000×1,219512), а сума ПДФО складає 658,54 грн (3658,54×0,18). Однак при розрахунку учасника силових структур збору натуральний коефіцієнт не застосовується: 3000×0,015 = 45,00 грн.

Податкові органи надали роз'яснення щодо цього питання у листі ДФС від 20.11.2015 № 24759/6/99-99-17-02-01-15 та у листі ДФС від 08.06.2016 № 12626/6/99-99-13-02-03-15.

Терміни сплати учасника силових структур збору

Основні правила, які стосуються сплати учасника силових структур збору, подібні до правил сплати ПДФО, і ці правила варто дотримуватися. Це допомагає забезпечити своєчасну і правильну сплату учасника силових структур збору і уникнути податкових проблем. Нагадуючи основні правила:

-

Якщо оплата зарплати (доходу) податковим агентом здійснюється на банківський рахунок, сплата учасника силових структур збору проводиться одночасно з отриманням грошей на банківському рахунку.

-

Якщо оплата відбувається готівкою з каси, військовий збір має бути сплачений протягом 3 робочих банківських днів, які настають після дня виплати.

-

У випадку, коли дохід був нарахований, але не був виплачений, необхідно сплатити податок протягом 30 календарних днів, які настають після кінця місяця, в якому це сталося, та подати відповідний податковий розрахунок.

-

Крайній термін сплати учасника силових структур збору не переноситься, навіть якщо припадає на вихідний або святковий день. Тому варто враховувати цей аспект і сплатити військовий збір та ПДФО до святкових або вихідних днів.

Дотримання цих правил допомагає відповідати законодавству та уникнути недорозумінь з податковими органами.

Штрафи

Щодо штрафів і учасника силових структур збору, їх застосовують аналогічно до правил, встановлених для податку на доходи фізичних осіб (ПДФО). Основні санкції, на які варто звернути увагу:

-

Неподання, несвоєчасне подання, подання з недостовірними даними або помилки в Додатку 4ДФ до Податкового розрахунку — передбачає штраф у розмірі 1020 гривень (при повторному порушенні протягом року — 2040 гривень) згідно з пунктом 119.1 Податкового кодексу України (ПКУ).

-

Несплата узгодженої суми учасника силових структур збору — передбачає штраф в розмірі 10% при затримці до 30 календарних днів та 20% при більшій затримці, відповідно до пункту 126.1 ПКУ.

-

Несплата учасника силових структур збору податковим агентом — передбачає штраф в розмірі 25%. При повторному порушенні протягом 1095 днів і більше — 50% (у випадку третього порушення — 75%), згідно з пунктом 127.1 ПКУ.

Щодо нарахування пені:

-

Якщо порушення виявлено податковою службою з першого дня прострочення сплати учасника силових структур збору, пеня становить 120% річної ставки Національного банку України (НБУ).

-

Якщо порушення виявлено самим платником податку (податковим агентом), пеня нараховується, починаючи з 91-го дня після граничного строку сплати учасника силових структур збору, і становить 100% річної ставки НБУ згідно зі статтею 129 ПКУ.

Військовий збір: рахунок бухобліку

Зарахування учасника силових структур збору проводиться на окремому рахунку, а саме на підсубрахунку 642 під назвою "Розрахунки за обов'язковими платежами." Важливо відзначити, що це проводиться окремо від оподаткування на доходи фізичних осіб (ПДФО) та інших податків, які обліковуються на рахунку 641 під назвою "Розрахунки за податками." Військовий збір, як було раніше роз'яснено, формально не вважається податком.

Конкретні рахунки для обліку учасника силових структур збору включають:

-

Дебет рахунку 661 та кредит рахунку 642 для утримання учасника силових структур збору зі заробітної плати.

-

Дебет рахунку 663 та кредит рахунку 642 для утримання учасника силових структур збору з інших видів нарахованого доходу працівника, таких як лікарняні виплати або матеріальна допомога, які не включаються до загального фонду оплати праці.

Особливості утримання учасника силових структур збору: приклади

Приклад 1: Утримання ВЗ із зарплати

Утримання Військового Збору з Заробітної Плати Розглянемо ситуацію, де співробітниці було нараховано заробітну плату за січень 2024 року у сумі 7000 гривень, включаючи посадовий оклад, надбавку і премію. Давайте проведемо розрахунки для визначення суми податку на доходи фізичних осіб (ПДФО) та учасника силових структур збору (ВЗ), а також обчислимо чисту зарплату, яку отримає працівниця перед видачею.

Вся сума заробітної плати вважається базою для обчислення як ПДФО, так і ВЗ.

Обчислимо ПДФО:

7000 грн × 0,18 = 1260 грн

Обчислимо ВЗ:

7000 грн × 0,015 = 105 грн

Отже, чиста зарплата до видачі працівниці складе:

7000 грн – 1260 грн – 105 грн = 5635 грн

Finance Pitch Deck Presentation (19).jpg)

Приклад 2: Утримання ВЗ з зарплати у разі застосування ПСП

Працівниці, яка має на утриманні трьох дітей, нараховано зарплату за січень 2024 року у розмірі 7000 гривень, включаючи посадовий оклад, надбавку та премію. Оскільки сума її доходу становить 7000 грн (менше 10410 грн) і вона подала заяву на отримання податкової соціальної пільги (ПСП) на дітей, яка надається кратно кількості дітей до 18 років, знайдемо суму податку на доходи фізичних осіб (ПДФО), учасника силових структур збору (ВЗ), а також суму зарплати до видачі працівниці.

Обчислимо ПДФО:

(7000 грн – 3 дітей × 1240,50 грн) × 0,18 = (7000 грн – 3721,50 грн) × 0,18 = 3278,50 грн × 0,18 = 590,13 грн

Обчислимо ВЗ. При обчисленні ВЗ сума ПСП не враховується, тому:

7000 грн × 0,015 = 105 грн

Отже, зарплата до видачі працівниці складе:

7000 грн – 590,13 грн (ПДФО) – 105 грн (ВЗ) = 6304,87 грн

Приклад 3: Утримання ВЗ із відпускних та лікарняних

Працівниці нарахували лікарняні у сумі 2400 гривень та зарплату за відпрацьовані дні липня в розмірі 5700 гривень за січень 2024 року. Давайте розглянемо обчислення суми податку на доходи фізичних осіб (ПДФО), учасника силових структур збору (ВЗ) та суми зарплати до видачі працівниці.

Базою для нарахування ПДФО та ВЗ в даному випадку є сума липневих виплат, яка складає:

5700 грн + 2400 грн = 8100 грн

Обчислимо ПДФО:

8100 грн × 0,18 = 1458 грн

Обчислимо ВЗ:

8100 грн × 0,015 = 121,50 грн

Отже, сума зарплати до видачі працівниці становитиме:

8100 грн – 1458 грн (ПДФО) – 121,50 грн (ВЗ) = 6520,50 грн

Приклад 4: Утримання ВЗ у місяці нарахування декретних

Працівниці нарахували лікарняні у сумі 2400 гривень та зарплату за відпрацьовані дні липня в розмірі 5700 гривень за січень 2024 року. Давайте розглянемо обчислення суми податку на доходи фізичних осіб (ПДФО), учасника силових структур збору (ВЗ) та суми зарплати до видачі працівниці.

Базою для нарахування ПДФО та ВЗ в даному випадку є сума липневих виплат, яка складає:

5700 грн + 2400 грн = 8100 грн

Обчислимо ПДФО:

8100 грн × 0,18 = 1458 грн

Обчислимо ВЗ:

8100 грн × 0,015 = 121,50 грн

Отже, сума зарплати до видачі працівниці становитиме:

8100 грн – 1458 грн (ПДФО) – 121,50 грн (ВЗ) = 6520,50 грн

Ситуація: ПДФО є, а ВЗ – немає

Ситуація з грошовим забезпеченням військовослужбовців є винятком з прибуткового податку з фізичних осіб і регулярних виплат ВСУ. Сьогодні ця ситуація особлива у зв'язку з тим, що виплата грошового забезпечення офіційно обкладається прибутковим податком з фізичних осіб, але ці кошти повертаються учасника силових структурм. Але під час надзвичайного стану у 2024 році військовим більше не нараховуються такі доходи. Таким чином, на папері в казні існує прибутковий податок з фізичних осіб, але насправді жоден з цих податків учасника силових структурм не виплачується.

Якщо це не стосується грошового забезпечення військовослужбовців, застосовується загальне правило: якщо ПДФО не сплачується, ВЗ також не нараховується.