Як нарахувати зарплату без помилок

18 September 2023

Зміст статті

Ризики для роботодавця при нарахуванні зарплати під час воєнних спірних ситуацій

Склад заробітної плати: що включається

Склад заробітної плати: що не враховується

Графік виплати заробітної плати

Розрахунок мінімальної заробітної плати на 2024 рік

Виплата заробітної плати під час надзвичайного стану

Як розрахувати заробітну плату

Приклад 1 (Розрахунок Заробітної Плати за Місяць):

Швидкий спосіб розрахунку "чистої" зарплати

Проводки з нарахування заробітної плати

Відповідальність за порушення порядку та строків виплати зарплати:

- БЛАНК Відомості нарахування та виплати заробітної плати ЗАВАНТАЖИТИ

- ЗРАЗОК Відомості нарахування заробітної плати ЗАВАНТАЖИТИ

- ЗРАЗОК Розрахункового листка по заробітній платі ЗАВАНТАЖИТИ

- ЗРАЗОК Платіжної відомості ЗАВАНТАЖИТИ

Ризики для роботодавця при нарахуванні зарплати під час воєнних спірних ситуацій

Під час воєнних спірних ситуацій, щоб зберегти стабільність свого підприємства, роботодавці часто вдаються до заходів, таких як зменшення розміру зарплати для своїх працівників або встановлення їх зарплат на рівень мінімальної заробітної плати. Однак, важливо зрозуміти, що в цьому прагненні до економії роботодавець може стати об'єктом штрафів з боку Держпраці. Зменшити оклади працівників законно під час воєнних спірних ситуацій можна лише двома способами, і при цьому важливо дотримуватися правил оплати праці під час дії надзвичайного стану.

Склад заробітної плати: що включається

Не всі види виплат, які отримують працівники, можна вважати заробітною платою. Для того, щоб з'ясувати, які саме виплати включаються до складу зарплати, потрібно керуватися нормами, визначеними в таких нормативних документах:

- Закон "Про оплату праці" від 24 березня 1995 року № 108 (далі - Закон № 108).

- Інструкція зі статистики заробітної плати, наказ Держкомстату від 13 січня 2004 року № 5 (далі - Інструкція № 5).

Ці нормативні документи виділяють три основні складові заробітної плати (згідно зі статтею 2 Закону № 108):

-

Основна складова - це оплата за фактично відпрацьований час або вироблену продукцію, послуги, виконання посадових обов'язків, здійснена відповідно до встановлених норм праці. Ця складова включає тарифні ставки (оклади) та відрядні розцінки (у разі відрядної форми оплати праці, що залежить від виробітку). На більшості підприємств це обмежується самим окладом та оплатою днів відрядження на основі середнього заробітку.

-

Додаткова складова - це винагорода за працю понад встановлені норми, за трудові успіхи, винахідливість та особливі умови праці. На більшості підприємств це включає щомісячні та щоквартальні премії, відпускні та індексацію.

-

Інші стимулюючі та компенсаційні виплати - це грошові та матеріальні виплати у формі винагород за результатами року, премії згідно зі спеціальними системами та положеннями, а також компенсаційні та інші виплати, які не передбачені чинним законодавством або проводяться понад встановлені норми. На більшості підприємств такі виплати або відсутні, або є щорічними преміями, преміями до ювілеїв та матеріальною допомогою для відпочинку.

Для бухгалтерів важливо визначити, до якої складової належить кожна виплата, оскільки це впливає на наступні кроки:

- заповнення статистичної звітності, зокрема розділу III "Склад фонду оплати праці штатних працівників" форми 1-ПВ (квартальна), яка є також "Звітом з праці";

- заповнення розрахунково-платіжних відомостей для працівника за формою П-6 та розрахунково-платіжних відомостей (зведених) за формою П-7, згідно з наказом Держстату від 5 грудня 2008 року № 489;

- визначення основи обчислення єдиного внеску на загальнообов'язкове державне соціальне страхування (ЄСВ), який не нараховується на виплати, що не входять до складу фонду оплати праці. Перелік таких виплат визначено постановою Кабінету Міністрів України від 22 грудня 2010 року № 1170 (далі - Перелік № 1170).

Нижче наведено приклади виплат, які відносяться до різних складових (повний перелік міститься в Інструкції № 5).

.png)

.png)

Склад заробітної плати: що не враховується

До складу заробітної плати працівників можуть включати інші види виплат, які не вважаються заробітною платою. Серед цих видів (згідно з пунктом 3 Інструкції № 5) варто відзначити такі:

-

Допомога та інші виплати, які здійснюються за рахунок коштів фондів державного соціального страхування, наприклад, лікарняні за рахунок ПФУ, допомога по вагітності і пологах з ПФУ (декретні), а також допомога на поховання.

-

Оплата перших 5 днів тимчасової непрацездатності, яка відома як лікарняні, і оплачується за рахунок коштів підприємства.

-

Виплати у вигляді дивідендів, відсотків та оплати за паями.

-

Компенсація витрат на відрядження (включаючи добові, оплату проїзду, проживання тощо).

-

Матеріальна допомога одноразового характеру, яка надається працівникам на їх заяву через тимчасові фінансові труднощі, сімейні обставини, хвороби або інші потреби (відома як матеріальна допомога на вирішення соціально-побутових питань).

-

Вихідна допомога при припиненні трудового договору.

-

Внески підприємств на медичне та пенсійне страхування працівників, наприклад, єдиний внесок на загальнообов'язкове державне соціальне страхування (ЄСВ).

-

Інші види нарахувань, які не включаються до заробітної плати.

Ця розмежованість має практичне значення у визначенні обов'язків щодо нарахування єдиного внеску на загальнообов'язкове державне соціальне страхування (ЄСВ). Зазвичай на незаробітні виплати не нараховуються внески. Винятками є лікарняні та декретні виплати. Лікарняні, з метою оподаткування, розглядаються як частина заробітної плати, і вони вказуються в Додатку 4 ДФ Податкового розрахунку під тією ж ознакою доходу, що й заробітна плата - "101". Належність єдиного внеску на декретні (допомогу по вагітності та пологах) обумовлена пунктом 1 статті 7 Закону "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" від 8 липня 2010 року № 2464.

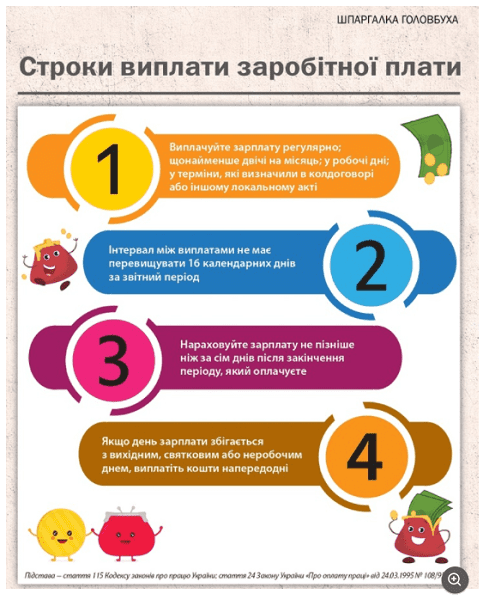

Графік виплати заробітної плати

Роботодавці повинні регулярно виплачувати заробітну плату своїм працівникам у робочі дні, відповідно до термінів, визначених у колективному договорі. Заразуйте, ця оплата повинна здійснюватися не рідше ніж двічі на місяць та з інтервалом, не перевищуючим 16 календарних днів. У випадку, якщо день виплати заробітної плати припадає на вихідний, святковий або неробочий день, оплата повинна бути виконана напередодні.

Ці вимоги застосовуються до всіх роботодавців, включаючи юридичних осіб і фізичних осіб - підприємців.

Тому ми рекомендуємо виплачувати аванс з 16-го по 22-ге число, а заробітну плату - з 1-го по 7-ме число наступного місяця. Важливо прописати конкретні дати в колективному договорі або нормативному акті роботодавця, а не лише проміжки часу. Графік виплати також слід узгодити з профкомом, а у відсутності останнього - з представником трудового колективу.

Отже, заробітну плату слід виплачувати наступним чином:

1-го та 16-го числа відповідно;

2-го та 17-го;

3-го та 18-го;

4-го і 19-го;

5-го і 20-го;

6-го і 21-го;

7-го і 22-го.

Зверніть увагу: якщо день виплати зарплати (включаючи аванс) припадає на вихідний, святковий або неробочий день, оплату слід провести напередодні

Розрахунок мінімальної заробітної плати на 2024 рік

Мінімальна зарплата - це законом визначений найнижчий розмір оплати праці за виконану місячну (годинну) норму праці (ст. 3 Закону № 108). Крім того, держава гарантує мінімальний посадовий оклад для працівників, який дорівнює прожитковому мінімуму для працездатної особи, встановленому на 1 січня (див. Таблицю).

Важливо зауважити, що якщо заробітна плата, нарахована за виконану місячну норму, не досягає мінімального рівня, необхідно виплатити доплату в розмірі різниці.

Проте слід пам'ятати, що нарахування заробітної плати у розмірі мінімальної суми не звільняє від оподаткування та інших обов'язкових платежів. Все це регулюється загальними правилами. Єдине, що варто враховувати, - це той факт, що низький розмір зарплати може спричинити застосування податкових та соціальних пільг (ПСП)

Виплата заробітної плати під час надзвичайного стану

Під час надзвичайного стану важливо розуміти, що сам факт ведення війни не може бути підставою для відмови в виплаті або затримки заробітної плати працівникам. Згідно зі статтями 1 і 2 Закону "Про організацію трудових відносин в умовах надзвичайного стану" від 15 березня 2022 року № 2136 (далі - Закон № 2136), заробітна плата виплачується відповідно до умов трудового договору, і роботодавець повинен вжити всіх можливих заходів для своєчасної виплати зарплати.

Проте існують деякі послаблення:

-

Звільнення від відповідальності за порушення строків оплати: Закон не передбачає конкретних доказів для цього винятку, а також ще не було затверджено перелік територій, де тривають або відбувалися активні воєнні дії урядом. Ймовірно, регулювання цього питання буде уточнено після завершення надзвичайного стану.

-

Відстрочка строку виплати: Якщо неможливо виплатити зарплату через особливі обставини, термін виплати переноситься до моменту відновлення діяльності підприємства.

Важливо відзначити, що навіть у разі активних воєнних дій або форс-мажорних обставин, обов'язок виплатити зарплату залишається невід'ємним. Основними способами заощадження фонду оплати праці можуть бути оголошення простою, робочого часу, відпустки за власний рахунок на час надзвичайного стану, а також призупинення дії трудового договору.

.jpg)

Як розрахувати заробітну плату

Для нарахування заробітної плати, як за першу, так і за другу половину місяця, слід використовувати табель обліку робочого часу працівника. Розрахунок заробітної плати та всіх пов'язаних із нею утримань здійснюється у спеціальній відомості нарахування заробітної плати. Форма цієї відомості може бути довільною. Крім того, бухгалтер може користуватися допоміжними таблицями, такими як:

- Розрахунок оплати відпрацьованих днів на основі окладу.

- Розрахунок оплати днів відрядження на основі середньої вартості.

- Розрахунок відпусток та інших виплат.

Важливо враховувати такі аспекти:

- Табель обліку робочого часу є основою для нарахування заробітної плати та може містити інформацію про відпрацьовані дні (години), дні відпустки, лікарняні, відрядження тощо.

- Штатний розпис використовується для обґрунтування використаних окладів при розрахунку заробітної плати.

- Відомість нарахування заробітної плати є основним первинним документом, в якому містяться загальні відомості про:

- нарахування заробітної плати (оклади, премії, додаткова оплата, відпустки, лікарняні та інше);

- утримання з заробітної плати;

- нарахування єдиного внеску на загальнообов'язкове державне соціальне страхування (ЄСВ) на фонд заробітної плати.

Приклад 1 (Розрахунок Заробітної Плати за Місяць):

Припустимо, що оклад працівника становить 7100 гривень, а він отримав премію в розмірі 3000 гривень за січень 2024 року. У цьому місяці працівник відпрацював 20 робочих днів або 160 годин. Також, 29 січня 2024 року, він був у відпустці за власний рахунок. Всього у січні 2024 року було 22 робочих дні (2 і 7 січня 2024 року були робочими днями в умовах надзвичайного стану). Загальна кількість робочих годин у січні 2024 році становила 176.

Розрахунок заробітної плати:

-

Оплата за окладом: 7100 гривень ÷ 176 годин × 160 годин = 6454,55 гривень.

-

Загальна зарплата разом з премією: 6454,55 гривень + 3000,00 гривень = 9454,55 гривень.

Якщо б працівник відпрацював всі робочі дні у січні, його зарплата становила б 10100 гривень (7100 гривень + 3000 гривень за премію).

Швидкий спосіб розрахунку "чистої" зарплати

Якщо у працівника немає ПСП, то з його зарплати утримується обов'язкове відрахування у вигляді податків і зборів у розмірі 19,5% (= 18% + 1,5%). У цьому випадку, якщо ви хочете відразу дізнатися свою заробітну плату, помножте її на 0,805. Наприклад, якщо зарплата брутто становить 8500 грн. Чиста зарплата = 8500 х 0,805 = 6842,50 грн.

Проводки з нарахування заробітної плати

Розглянемо нарахування заробітної плати на прикладі.

Приклад 2: Бухгалтер підприємства відпрацював у січні 2023 року повних 22 робочих дні (176 годин). Оклад становить 6700 грн. і премія за інтенсивність праці - 30% від окладу.

.png)

Відповідальність за порушення порядку та строків виплати зарплати:

За порушення визначених строків виплати зарплати працівникам більше ніж на один місяць, можуть застосовуватися фінансові санкції, відповідно до статті 265 Кодексу законів про працю України. Розмір штрафу становить трискладовий розмір мінімальної зарплати, який визначається відповідно до законодавства на момент виявлення порушення (наразі це становить 20,100 гривень).

Крім того, у разі порушення строків виплати зарплати посадовим особам може бути застосована адміністративна відповідальність згідно зі статтею 41 Кодексу про адміністративні правопорушення України. Це включає в себе штраф від 30 до 100 неоподатковуваних мінімумів доходів громадян (від 510 до 1700 гривень) за перше порушення і від 100 до 300 неоподатковуваних мінімумів доходів громадян (від 1700 до 5100 гривень) за повторне порушення протягом року. Ця відповідальність застосовується, якщо особу вже піддавали адміністративному стягненню або якщо зарплату не виплачували вчасно неповнолітньому працівникові, вагітній жінці, одинокому батьку, матері чи особі, що їх замінює та виховує дитину віком до 14 років або дитину-інваліда.

Крім того, за безпідставну невиплату зарплати працівникам протягом більше ніж одного місяця, якщо це було зроблено навмисно, можлива кримінальна відповідальність. У такому випадку можуть застосовуватися штраф від 500 до 1000 неоподатковуваних мінімумів доходів громадян або виправні роботи на строк до двох років, або позбавлення волі на строк до двох років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років, відповідно до статті 175 Кримінального кодексу України.