Як обліковувати гуманітарну допомогу

22 September 2023

Розглянемо питання гуманітарної допомоги в рамках українського законодавства та з'ясуємо ключові аспекти цього поняття:

-

Визначення гуманітарної допомоги:Згідно зі статтею 1 Закону України "Про гуманітарну допомогу", гуманітарною допомогою розуміють адресну, цільову та безоплатну допомогу. Ця допомога може бути надана в грошовій або натуральній формі і включає в себе різні види, такі як безповоротна фінансова допомога, добровільні пожертвування у негрошовій формі, добровільне виконання робіт, безоплатне надання послуг тощо.

-

Отримувачі гуманітарної допомоги: Отримувачами або набувачами гуманітарної допомоги є особи, які відповідають критеріям соціальної незахищеності або матеріальної незабезпеченості. Ці умови можуть бути обумовлені важкими життєвими обставинами, стихійними лихами, погіршенням стану здоров'я чи надзвичайними обставинами.

-

Донори гуманітарної допомоги: Законом введено поняття "донор", яке описує особу, що надає гуманітарну допомогу. Це можуть бути як юридичні, так і фізичні особи.

-

Гуманітарна допомога та благодійництво: Гуманітарна допомога розглядається як один із видів благодійництва, якщо вона відповідає вимогамстатті 3 Закону "Про благодійну діяльність". Основні сфери благодійництва включають освіту, охорону здоров'я, опіку та піклування, соціальний захист, подолання наслідків техногенних та природних катастроф, сприяння обороноздатності країни тощо.

-

Заборони: Важливо враховувати, що гуманітарна допомога та благодійництво не пов'язані з фінансуванням та діяльністю політичних партій.

Зазначені аспекти визначають ключові положення та параметри гуманітарної допомоги в правовому полі України.

- Наказ про надання благодійної допомоги ЗАВАНТАЖИТИ

- Заява про надання благодійної допомоги ЗАВАНТАЖИТИ

.jpg)

Популярні послуги компанії:

- Юридична адреса в Україні;

- Юридична адреса у Києві та області;

- Послуги бухгалтера;

- Бухгалтерські послуги;

- Фінансова звітність ФОП.

Рекомендації щодо документації та обліку гуманітарної допомоги

Гуманітарна допомога є надзвичайно важливою для громадських організацій і інших утворень, які забезпечують фізичні особи, які переживають складні життєві обставини, необхідними ресурсами. Щоб забезпечити ефективний збір і розподіл допомоги, необхідно дотримуватись певних правил і стандартів, що регулюються законодавством. Нижче подано список документів і процедур, які слід враховувати під час цього процесу:

-

Запит до донора (благодійника):

- Для початку процесу надання гуманітарної допомоги необхідно скласти запит до донора або благодійника.

- В цьому запиті повинні бути зазначені:

- Назва та реквізити сторін (громадської організації та донора).

- Обґрунтування обсягу та структури необхідної допомоги.

- Хоча типової форми запиту не існує, рекомендується його надрукувати на фірмовому бланку громадської організації.

-

Дарчий лист (пропозиція, повідомлення):

- Після отримання позитивної відповіді від донора, слід скласти дарчий лист про готовність донора надати допомогу.

- Доцільно включити в нього перелік (асортимент) та кількість товарів і послуг, які планується передати.

- Хоча стандартного зразка дарчого листа немає, цей документ підтверджує розпочатий процес надання гуманітарної допомоги.

-

Письмова згода на отримання допомоги:

- Підписання письмової згоди на отримання допомоги є обов'язковим кроком процедури (згідно з абзацом другим статті 3 Закону 1192).

- Хоча форма згоди не стандартизована, слід враховувати, що цей документ підтверджує згоду отримувача на отримання конкретної допомоги.

-

Акт приймання-передачі:

- Складається в день безпосередньої передачі гуманітарної допомоги отримувачу.

- Акт повинен містити відомості про отримувача і донора, а також деталі переданої допомоги.

- Приклад такого акта можна підготувати відповідно до власних потреб, забезпечуючи максимальну прозорість і об'єктивність обліку гуманітарної допомоги.

Загальний принцип полягає в тому, щоб весь процес обліку і розподілу гуманітарної допомоги був максимально прозорим, регулярним і об'єктивним, спираючись на вимоги законодавства та кращі практики у цій галузі.

.png)

.png)

Акт приймання-передачі підтверджує передачу права власності на товар.

Потім НУО ведуть облік внутрішніх переміщень і розподілу гуманітарних вантажів серед кінцевих отримувачів.

Гуманітарні вантажі розподіляються відповідно до заздалегідь складеного списку запитів цивільного населення. Для оптимізації процесу співробітники та волонтери НУО формували пакунки, які містили по одній одиниці кожного з отриманих продуктів (олія, цукор, рис, м'ясні консерви, мило та борошно). Таким чином, загальна кількість пакунків, доступних для роздачі, склала 400 одиниць. Кількість пакунків для однієї особи залежить від сімейного стану отримувача та його матеріального становища. Це визначається на етапі, коли НУО готує та опрацьовує заявку.

Фактичний розподіл пакунків має бути задокументований у звіті, але при цьому необхідно враховувати такі моменти Для забезпечення прозорості та уникнення зловживань рекомендується вказувати імена та номери телефонів осіб, які отримали гуманітарну допомогу. Однак ця інформація може бути включена до звіту лише за наявності згоди таких осіб, як зазначено в Законі України № 2297 від 1 червня 2010 року "Про захист персональних даних". Таким чином, прозорість розподілу гуманітарної допомоги може бути забезпечена лише за наявності письмової згоди на обробку та використання персональних даних. Зазвичай таку згоду отримати не складно, але вона має бути підписана відповідною особою.

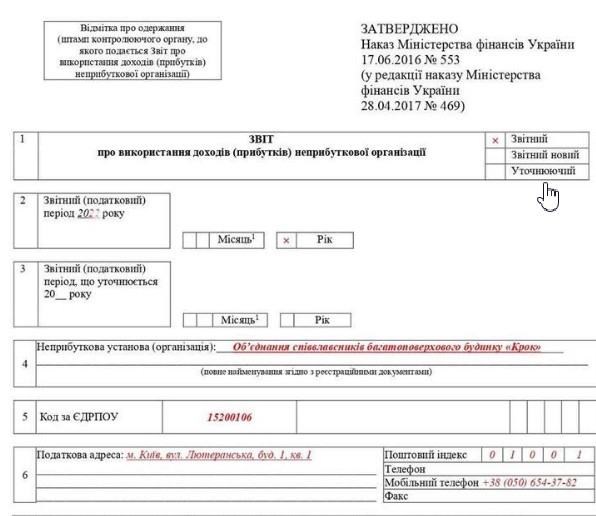

Приклад заповнення заяви про надання гуманітарної допомоги

.png)

* Інформація надається за згодою особи.

Інформація може збиратися окремо за кожен день або зберігатися безперервно протягом місяця. Все залежить від обсягу допомоги та документообігу.

Так, у лютому "Дім надії" роздав 169 з 400 отриманих і фактично виданих пакунків. Передачі та залишки гуманітарної допомоги можуть бути зафіксовані у звичайних бухгалтерських довідках або у накладних внутрішньо переміщених осіб. Труднощі в обліку переміщення можуть бути пов'язані з наявністю невитрачених залишків на початок року або з пересортуванням отриманої допомоги (коли допомога не розподіляється між різними одержувачами в однакових обсягах і структурі). У таких випадках доцільно вести перелік назв кожної позиції.

Бухгалтерський облік гуманітарної допомоги: Поради та Правила

-

Законодавчі вимоги: Гуманітарну допомогу, отриману юридичними особами, слід обліковувати відповідно до вимог Наказу Міністерства фінансів від 14.12.1999 № 298. Ця вимога є обов'язковою згідно з частиною четвертою статті 11 Закону 1192, де зазначено, що відсутність обліку гуманітарної допомоги може призвести до вважання її використаною не за цільовим призначенням.

-

Загальний порядок обліку: Всі отримувачі та набувачі гуманітарної допомоги, крім організацій, які фінансуються з бюджету, повинні дотримуватись порядку обліку, встановленого Мінфіном.

-

Бухгалтерські проводки: Схема бухгалтерських проводок для обліку гуманітарної допомоги нескладна. Важливе питання: за якою вартістю її оприбуткувати, якщо вона отримана безоплатно?

-

Відповідь відповідно до Положень (стандартів) бухгалтерського обліку:

- У НП(С) БО 9 "Запаси" (актуально для нашого прикладу) наведений порядок відображення в бухгалтерському обліку активів, які отримані у вигляді благодійної чи гуманітарної допомоги. Варто використовувати також Методичні рекомендації, затверджені наказом Мінфіну № 11 від 23.01.2015.

-

Первісна вартість гуманітарної допомоги: Гуманітарну допомогу, отриману безоплатно, слід оприбуткувати за справедливою вартістю на дату отримання. Справедливу вартість визначають, додавши до первісної витрат на транспортування та вантажні роботи, якщо це необхідно. Вартість визначається з достовірних джерел.

-

Джерела визначення вартості:

- Документи первиного обліку донора.

- Відкрита інформація торговельних мереж, якщо гуманітарна допомога складається з товарів повсякденного попиту або розповсюдженого асортименту.

- Статистична інформація, відомості торгівельно-промислової палати та інші.

-

Приклад визначення первісної вартості:

- У вашому випадку, визначення вартості здійснено на підставі інформації від донора.

Отже, первісна вартість отриманих товарів і матеріалів слід визначити з урахуванням вищезазначених принципів і вимог.

.png)

Список способів визначення вартості гуманітарної допомоги:

-

Бухгалтерська довідка звичайного (або довільного) зразку: Підходить для випадків, коли донор надає інформацію про вартість гуманітарної допомоги.

-

Акт встановлення вартості: Використовується у випадках, коли первісна вартість визначається на підставі інформації, отриманої з інших джерел.

Схеми бухгалтерських проводок та приклади будуть розглянуті далі в цьому матеріалі.

Звітність і статистика стосовно гуманітарної допомоги

Відповідальна посадова особа складає звіт щодо отримання та розподілу гуманітарної допомоги. Цей документ може стати альтернативою відомості про видачу у випадку, коли кінцевий одержувач (фізична особа) не надає згоду на обробку особистих даних. Звіт також виступає основою для списання гуманітарної допомоги з балансу організації.

Згідно зі статтею 4 Закону № 1192, спеціально уповноваженими органами для регулювання гуманітарної допомоги включають обласні, міські, селищні та районні ради, а також центральні органи виконавчої влади. Отже, в залежності від конкретного напрямку гуманітарної допомоги, ці органи можуть вимагати представлення певних звітів та статистичних даних.

У сучасних умовах надзвичайного стану значна частина гуманітарної допомоги надається підрозділам Збройних Сил України, Національної Гвардії, Міністерства внутрішніх справ та інших. Така допомога повинна бути прозорою та покликаною уникнути можливості її недобросовісного використання. Отже, звітність про отримання та розподіл такої гуманітарної допомоги може бути складена отримувачами та кінцевими одержувачами за вимогою відповідних міністерств і відомств.

Оподаткування гуманітарної допомоги: Податкові аспекти

Неприбуткові організації та громадські об'єднання, які створені та здійснюють свою діяльність відповідно до положень пункту 4 статті 133 Податкового Кодексу України, не вважаються платниками податку на прибуток. Основним принципом є те, що прибуток таких організацій повинен використовуватись лише для фінансування витрат, пов'язаних з утриманням самої організації та досягненням її статутних цілей та завдань.

У виняткових обставинах, наприклад, під час надзвичайного стану, не порушуючи положення пункту 133.4 Податкового Кодексу України, гуманітарна допомога може передаватися за двома умовами:

- Допомога надається на цілі, які не пов'язані з метою створення організації.

- Допомога надається на користь особливих отримувачів, таких як військові організації, правоохоронці, служби безпеки, органи влади і т.д.

Податок на додану вартість також не обкладається у разі операцій з надання благодійної допомоги, якщо вона передбачає безоплатне постачання товарів або послуг (згідно з пунктом 197.1.15 Податкового Кодексу України). Додатково, операції з ввезення товарів на територію України та їх надання на території України в рамках міжнародної технічної допомоги також звільняються від оподаткування, згідно з пунктом 197.11 Податкового Кодексу України.

Облік гуманітарної допомоги в неприбутковій організації: ілюстрація

В розрахунку на лютого 2023 року ми представляємо бухгалтерські записи для ГО "Будинок Надії" на прикладі подій, що відбулися в цей місяць:

-

Отримано 400 пакунків гуманітарної допомоги на суму 107,432 грн. (вартість 1 пакунка - 269 грн).

-

Розподілено 169 пакунків на суму 45,461 грн.

-

Нерозподілена допомога, яка знаходиться на складі, становить 231 пакунок на суму 62,011 грн.

.png)

Дебетове сальдо на рахунку 281 станом на 1 березня 2023 року становить 62 011 гривень. Дебетове сальдо на рахунку 48 - це частина невитрачених цільових коштів (сума та залишок), отриманих протягом лютого. Облік безоплатно отриманих товарів не збільшує операційний прибуток неприбуткової організації.

Управління фінансами цільового фінансування: іллюстрація

Гуманітарна допомога нерідко подається у формі фінансових коштів, а не лише у вигляді матеріальних цінностей. Благодійники та донори часто виділяють кошти для конкретних цілей, що підтверджуються заявами донорів. Ось два приклади:

Приклад 1: Неприбуткова організація (лікарня) отримала цільове фінансування від вітчизняного донора для закупівлі медичних препаратів певного асортименту. Отримані кошти були використані за призначенням, препарати були придбані, оприбутковані та використані в роботі.

.png)

У разі придбання основних засобів за цільовим фінансуванням, ці кошти слід враховувати як дохід протягом корисного використання і пропорційно до суми амортизації (згідно з пунктом 18 НП(С)БО 15). Сума витрат з цільових коштів на придбані основні засоби обліковується на рахунку 69 як доходи майбутніх періодів.

Приклад 2: У лютому 2023 року неприбуткова організація отримала від іноземного донора цільове фінансування в розмірі 8 000 доларів США. Офіційний курс Національного банку України на 01.02.2023 склав 36,320 грн за 1 долар. 02.02.2023 зазначена сума валюти була зарахована на поточний рахунок в банку за курсом 36,380 грн за 1 долар.

Відповідно до плану розподілу коштів, який був згодом узгоджений з донором, зазначена сума була розподілена наступним чином:

- 3 000 доларів передано до іншої благодійної організації;

- 5 000 доларів витрачено на переобладнання та поточний ремонт складського приміщення та офісної будівлі неприбуткової організації.

05.02.2023 було перераховано 3000 доларів на користь благодійної організації за курсом 36,401. 07.02.2023 решта 5000 доларів була продана на міжбанківській валютній біржі за фактичним курсом 36,487, при офіційному курсі Національного банку України на цю дату 36,417.

Ці операції відображаються в бухгалтерських проводках.

.png)

Цільове фінансування

Цільове фінансування відкриває можливості для більш спрощеного обліку, коли організація, яка його отримала, може легше відстежувати та використовувати кошти або матеріальні цінності згідно з призначенням. Спеціально варто відзначити, що неприбуткові організації, які отримують та передають гуманітарну допомогу своїм набувачам, не зазнають впливу на свій фінансовий статус від таких операцій.

Якщо цільове фінансування виділено для придбання конкретних товарів чи послуг та їх використання у рамках статутної діяльності, доходи та витрати обліковуються згідно з П(С) БО 15 та 16. Важливою особливістю в такому випадку є необхідність розподілення благодійних надходжень на цільові та нецільові кошти відповідно до призначення. Це може призвести до ситуації, коли доходи перевищують витрати.

Проте важливо відзначити, що діюче законодавство не встановлює вимоги стосовно рівноважності доходів та витрат. Таким чином, перевищення доходів над витратами не призводить до виключення неприбуткової організації із реєстру таких організацій. Це підтверджується листом ДПС від 16.10.2019 року за № 784/6/99-00-07-02-02-15/ИПК.

Основною вимогою є те, що доходи від нецільових благодійних внесків повинні бути використані виключно на утримання самої неприбуткової організації або фінансування її діяльності, яка визначена статутними документами (пункт 4.2. статті 133 Податкового кодексу України).

Відповідальність за нецільове використання допомоги

За невідповідне використання гуманітарної допомоги передбачена правова відповідальність, оскільки це розглядається як незаконне одержання прибутку. Згідно зі статтею 201.2 Кримінального кодексу, такі дії мають наслідки для осіб, які вчиняють їх. Наприклад, за продаж товарів з гуманітарної допомоги за гроші, використання пожертв не за призначенням, чи укладання будь-яких угод, які не передбачені статутом неприбуткової організації, передбачена така відповідальність:

-

Накладення штрафу в розмірі від двох до трьох тисяч неоподатковуваних мінімумів доходів громадян.

-

Присудження посадової особи до виправних робіт на термін до 2 років.

-

Обмеження волі на термін до 4 років.

Якщо ті ж самі дії були вчинені вдруге (повторно), в змові групою осіб, або в надто великому обсязі, або з іншими обтяжуючими обставинами, суд може призначити позбавлення волі на строк до 5 років і заборону обіймати певні посади протягом 3 років.

Важливо відзначити, що цей матеріал не є офіційним джерелом інформації з питань документування та обліку гуманітарної допомоги. Проте він спрямований на те, щоб надати загальне розуміння процесу відповідно до чинного законодавства, і сподіваємося, що це буде корисно тим, хто займається розподілом гуманітарної допомоги в умовах важкої ситуації в країні.