Як заповнити авансовий звіт у 2025 році

30 October 2023

Зміст статті

Оновлені правила складання авансового звіту у 2025 році

Чи треба авансовий звіт 2025 на додачу до підтвердних документів

Чим можна замінити авансовий звіт після відрядження

Чи можна змінювати затверджену форму авансового звіту

Терміни подачі авансового звіту у 2025 році

Особливості авансу на закупівлю ТМЦ – можна не кожному працівнику

Авансовий звіт і корпоративні картки

Штрафи за невчасне подання авансового звіту 2025

Якщо відшкодувати витрати без документів

Помилки при складанні звіту та штрафонебезпечні реквізити

Авансовий звіт — це обов’язковий документ для підтвердження витрат, здійснених працівником за рахунок коштів підприємства. Його заповнення регламентується чинним законодавством і є важливою складовою бухгалтерського обліку. У 2025 році форма звіту залишилася знайомою більшості бухгалтерів, однак є певні нюанси, які варто враховувати при його складанні, щоб уникнути помилок і фінансових санкцій.

Працівник, який отримав грошові кошти під звіт, зобов’язаний у встановлений строк подати авансовий звіт разом із підтверджуючими документами (чеки, квитанції, акти тощо). Бухгалтер, у свою чергу, перевіряє правильність оформлення документів і відображає витрати у відповідному обліку. У цій статті розглянемо, як правильно заповнити авансовий звіт у 2025 році, на що звернути увагу та як уникнути поширених помилок.

- Авансовий звіт БЛАНК 2025 ЗАВАНТАЖИТИ

- Авансовий звіт ЗРАЗОК заповнення (закупівля ТМЦ) ЗАВАНТАЖИТИ

- Авансовий звіт ЗРАЗОК заповнення (відрядження) ЗАВАНТАЖИТИ

- Авансовий звіт ЗРАЗОК заповнення (в іноземній валюті) ЗАВАНТАЖИТИ

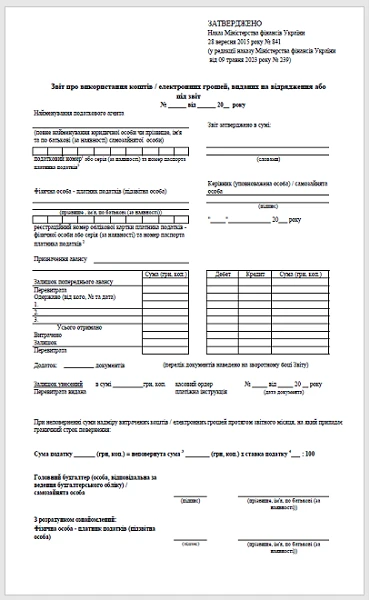

Авансовий звіт 2025: бланк

Звіт, що регулює використання коштів або електронних коштів, виданих для відряджень або під звіт, є нормативним документом, який встановлено наказом Міністерства фінансів від 28 вересня 2015 року, № 841 (остання редакція схвалена наказом Мінфіну від 9 травня 2023 року, № 239). Той же наказ містить визначення процедури складання цього звіту, яку можна знайти у Порядку № 841. Новий бланк звіту та актуалізована процедура його складання були впроваджені з 13 липня 2023 року.

Популярні послуги компанії:

- Юридична адреса в Україні;

- Юридична адреса у Києві та області;

- Послуги бухгалтера;

- Бухгалтерські послуги;

- Фінансова звітність ФОП.

Оновлені правила складання авансового звіту у 2025 році

З 1 квітня 2023 року в дію вносяться зміни до п. 170.9 Податкового кодексу, введені Законом № 2888-IX. Вони повідомляють умови формування авансових звітів нові під час службових відряджень.

Коли звіт обов'язковий?

Документ необхідно скласти тільки в двох випадках (згідно з пп. «а» та «б» пп. 170.9.4 ПК):

- Виникнення оподатковуваного доходу

- Наприклад: працівник не надав підтверджуючі документи про витрати або перевищив ліміт коштів. У такій ситуації розраховуються ПДФО та військовий збір.

- Використання готівки понад добові норми

- Включає кошти, отримані через банківські карти чи інші платіжні інструменти.

Підтверджуючі документи

До них належать:

- транспортні квитки, готель рахунки;

- банківські виписки з деталізацією платежів.

Коли звіт не потрібен?

Якщо працівник надав усі документи та не перевищив ліміт витрат, подавати авансовий звіт не обов’язково . Відсутність звіту в цьому випадку не створює оподатковуваних пільг (пп. 170.9.3 ПК).

Електронні опції

- Е-світ

- Дозволено використовувати електронну форму за умови дотримання вимог законів про електронний документообіг.

- Е-гроші

- Важливо! Електронні гроші (емітовані банками або ліцензованими фінструктурами) не є криптовалютою. Останні не визнані платіжним засобом.

Чому це актуально?

- Порушення правил складання звіту може призвести до донарахування податків та штрафів.

- Електронні формати спрощують документообіг, але вимагають знання нормативів.

Чи треба авансовий звіт 2025 на додачу до підтвердних документів

З 1 квітня 2023 року авансовий звіт став необов'язковим у випадках, коли не виникло оподатковуваного доходу та не використано готівку понад суму добових. Проте, незважаючи на це, подання авансового звіту залишається дуже корисним для підприємства з кількох важливих причин:

-

Контроль за підзвітними сумами: Відсутність авансового звіту ускладнює ведення обліку оподатковуваного доходу працівника та оформлення інших фінансових розрахунків, що можуть знадобитися.

-

Компенсація витрат: Якщо аванс на відрядження взагалі не був виданий, авансовий звіт може бути підставою для компенсації витрат. Це особливо важливо у випадках, коли працівники були відряджені без авансу, що, хоч і не дозволяється, іноді все ж трапляється, особливо в сфері бюджетних установ.

-

Дисципліна під час відрядження: Забезпечення своєчасності та докладності подання звітів після відрядження є важливою для підтримання дисципліни серед відряджених працівників.

-

Систематизація та опис документів: Ведення систематичного обліку та опис усіх поданих та неподаних підтвердних документів, що є важливим для бухгалтерської документації.

-

Обґрунтування нарахування податкового кредиту з ПДВ: Якщо податкова накладна не потрібна, авансовий звіт може служити документом, який обґрунтовує можливість нарахування податкового кредиту з ПДВ з фіскальних чеків та інших документів.

Отже, незважаючи на те, що авансовий звіт став необов'язковим з позначеної дати, його використання залишається важливим для внутрішніх процесів підприємства. І внутрішнім наказом можна визначити правила його використання в межах підприємства, зберігши важливість цього інструменту в бухгалтерській практиці.

Чим можна замінити авансовий звіт після відрядження

Дії, які необхідно виконати у випадку відсутності авансового звіту після завершення відрядження, дійсно включають в себе дублювання деяких важливих елементів, які зазвичай містяться в авансовому звіті. Проте, варто враховувати наступні питання:

-

Опис підтвердних документів: Детальний опис та перелік підтвердних документів, що були надані працівником, включає в себе не тільки самі документи, але й їхні номери, дати, суми тощо. Це допомагає у подальшому підтвердженні цих документів та обліку витрат.

-

Калькуляція витрат: Складання калькуляції або переліку витрат, що поніс працівник, допомагає визначити загальну суму витрат та їхні призначення.

-

Затвердження витрат: Видача наказу керівника є важливою для легалізації витрат. Керівник має право відмовитися погодитися з окремими витратами, і це регулюється офіційними документами.

-

Випадок оподатковуваного доходу: Якщо після всіх цих кроків виявляється, що виник оподатковуваний дохід, все одно доведеться скласти авансовий звіт для подальшого розрахунку податків.

З урахуванням того, що ці документи дублюють функції авансового звіту, багато підприємств продовжують складати авансовий звіт, оскільки це спрощує процес обліку та витрат, забезпечує дисципліну та дозволяє позбутися оподатковуваного доходу, який може виникнути без звіту. Однак кожне підприємство має вирішити, які практики краще підходять для його конкретних потреб

Чи можна змінювати затверджену форму авансового звіту

В обов'язкових випадках подання звітів вони можуть бути представлені тільки на затвердженій офіційній формі. Пунктом 170.9.2 Податкового кодексу України визначено, що звіт буде подано у форматі, затвердженому Міністерством фінансів. Якщо форма звіту, подана співробітником за допомогою бухгалтера, відрізняється від офіційно затвердженої форми, у тому числі якщо вона застаріла, податкова служба має повну юридичну підставу визнати недійсним такий документ відповідно до пункту 170.9.2 Податкового кодексу України. Це може призвести до того ж результату, що і створення звіту. Але зараз серйозних штрафних санкцій за порушення касової дисципліни немає. Максимум, на що може розраховувати платник податків, - це накладення адміністративного штрафу (докладніше про це дивіться нижче).

Терміни подачі авансового звіту у 2025 році

Починаючи з 1 квітня 2023 року, згідно з оновленими вимогами пункту 170.9.3 Податкового кодексу України, авансовий звіт повинен бути поданий протягом місяця, наступного за місяцем завершення таких подій:

- Відрядження працівника.

- Окрема цивільно-правова дія за дорученням, яка здійснюється за рахунок коштів або електронних грошей, виданих під звіт.

Ці зміни стосовно термінів подачі звіту не створюють додаткових труднощів для формування Податкового розрахунку суми доходу (зарплатній звіт). Наприклад, якщо працівник завершив відрядження у червні, він має можливість подати підтвердні документи до 31 липня (включно), та останній термін подачі Податкового розрахунку – 9 серпня. Таким чином, у бухгалтера є достатньо часу для обчислення податку на доходи фізичних осіб (ПДФО) та учасника силових структур збору, якщо виникає оподатковуваний дохід.

Підприємство може встановити більш суворі внутрішні терміни подачі звіту за допомогою внутрішнього наказу. Наприклад, це може бути 5 днів після повернення з відрядження, що дозволить бухгалтеру скласти звітність швидше. Проте, не дотримання цих більш суворих термінів подачі звіту не призводить до податкових наслідків, оскільки залишається чинним встановлений термін згідно із пунктом 170.9.3 Податкового кодексу України.

Зауважте, що вимоги щодо повернення готівки, встановлені в пункті 19 розділу II Положення про ведення касових операцій, залишаються незмінними. Згідно цих вимог, термін повернення готівки обмежений лише 2 робочими днями (включаючи день видачі) при закупівлі товарів, робіт і послуг. Однак існують винятки, такі як:

- Закупівля сільськогосподарської продукції, де термін повернення становить 10 робочих днів.

- Закупівля брухту чорних і кольорових металів, де термін повернення складає 30 робочих днів.

Незважаючи на відсутність фінансових штрафів за порушення касової дисципліни, важливо дотримуватися цих обмежень і бути обережним при операціях з готівкою

.jpg)

Особливості авансу на закупівлю ТМЦ – можна не кожному працівнику

Відзначимо, що зміни в умовах витрат, які здійснюються працівником на користь роботодавця, повинні бути обмежені його трудовою функцією або завданнями, наданими йому відповідно до попереднього наказу (цю позицію податківців було викладено в індивідуальній податковій консультації від 21 березня 2019 року №1143/6/99-99-13-02-03-15/ІПК, надалі – ІПК № 1143). Це робиться для того, щоб компенсація витрат не розглядалася як додатковий дохід для працівника та не вимагала утримання податку на доходи фізичних осіб (ПДФО) та учасника силових структур збору. Однак недостатньо лише підпису авансового звіту для цієї мети, оскільки це не є підтвердженням наявності наказу на придбання товарів чи послуг.

Давайте докладніше розглянемо цю ситуацію:

-

Трудова функція: Це обов'язки, визначені в посадовій інструкції працівника. Наприклад, якщо комірник згідно зі своєю посадовою інструкцією відповідає за закупівлю певних товарів для підприємства, то додаткові накази для виконання цих завдань не є обов'язковими.

-

Доручення на закупівлю: Вони визначаються через накази керівника. Наприклад, за посадовою інструкцією бухгалтер не зобов'язаний виконувати завдання з закупівлі, тому для цього потрібно скласти відповідний наказ. Це не означає, що потрібно видавати окремі накази кожного разу – це може бути зроблено один раз для кількох працівників, перераховуючи осіб, які мають виконувати певні покупки або оплачувати послуги для офісу і т. д. Також важливо уникати формулювання наказу, яке б вимагало від працівника використовувати власні кошти. Наказ має надати працівникові можливість вибору (здійснення покупки за власні кошти або отримання авансу), оскільки роботодавець не може вимагати від працівника використовувати власні кошти.

Звернімо увагу: у наказі про придбання товарів, матеріалів чи послуг працівника слід обирати: оплатити з підзвітних коштів у разі наявності авансу або оплатити власними коштами, якщо по певних причинах аванс не був виданий.

Виконуючи завдання щодо придбання товарів, виконання робіт чи послуг для підприємства, працівник повинен надати відповідні документи для підтвердження витрат. У такому випадку отримання коштів не вважається додатковим благом або доходом для працівника (див. ІПК № 1143, а також лист Міністерства фінансів від 27 лютого 2019 року № 11220-16-7/5907).

Авансовий звіт і корпоративні картки

Слід зазначити, що якщо він користується корпоративною банківською картою, то переказ коштів на неї не є передоплатою. Тільки кошти, зняті з платіжної картки підприємства, вважатимуться отриманими, йдеться в листі Головного управління Міндоходів по м. Києву від дати 09/19/2013 № 4456/10/26-15-11-01-06. Якщо співробітник не користується картою, подавати звітні документи немає необхідності.

При використанні корпоративної карти співробітник повинен додати до інших документів документ, що свідчить про використання коштів з карти, наприклад, квитанцію банкомату. У разі відсутності Ви можете скористатися випискою з рахунку (як описано в Zir109.21).

Штрафи за невчасне подання авансового звіту 2025

Якщо працівник подав Звіт пізніше встановленого терміну, це може мати наступні наслідки:

-

Порушення касової дисципліни: Пізне подання Звіту вважається порушенням касової дисципліни, і зараз це порушення карається лише адміністративним штрафом відповідно до статті 164-2 Кодексу України про адміністративні правопорушення. Розмір штрафу може коливатися від 136 до 255 гривень за перше порушення, а у разі повторення порушення від 170 до 340 гривень.

-

Податкові наслідки: На суму авансу, який був наданий працівнику, нараховується та утримується податок на доходи фізичних осіб (ПДФО) та військовий збір, навіть якщо працівник подав звіт пізніше. ПДФО нараховується за ставкою 18%, яка відповідає натуральному коефіцієнту 1,21951 (згідно з пунктом 164.5 Податкового кодексу України). Військовий збір обчислюється як 1,5% від суми авансу без використання натурального коефіцієнта, як це вказано в листі ДФС від 27 листопада 2015 року № 25405/6/99-99-17-02-01-15. На Податковому розрахунку, нарахований податок відображається під кодом "118".

Наприклад, якщо працівник не вчасно подав авансовий звіт, і сума наданого йому авансу становить 2000 гривень, з його заробітної плати будуть утримані такі податки:

- ПДФО: 2000 × 1,21951 × 0,18 = 439,02 гривень;

- Військовий збір: 2000 × 0,015 = 30 гривень.

Навіть якщо пізніше працівник все ж відзвітує, утримані ПДФО та військовий збір йому не будуть повернуті.

Якщо відшкодувати витрати без документів

Якщо витрати за першим звітом були здійснені без надання необхідних документів для підтвердження, ці витрати оподатковуються як додатковий прибуток. Оподаткування таких витрат аналогічно ситуації в тому випадку, якщо авансовий звіт взагалі не був представлений (атрибутом доходу в додатку 4DF податкового розрахунку є код "126" (додаткові пільги)). Ви також можете скористатися кодом "118", який використовується в ситуаціях, коли кошти були видані для підтвердження, але не повернуті.

Помилки при складанні звіту та штрафонебезпечні реквізити

При виявленні помилок у Звіті про використання коштів, потрібно внести корекції, використовуючи коректурний метод. Для цього неправильні дані закреслюються, до них додається напис "Виправленому вірити" та підписуються посадові особи, відповідальні за складання документа. Ця процедура слід виконати, щоб відобразити правильну інформацію та виправити помилки у Звіті.

Якщо через помилку сума авансу залишилася у працівника, то дії в цьому випадку аналогічні тим, що застосовуються при звичайній невчасній подачі Звіту. Працівник повинен виправити помилку та подати коректний Звіт.

Деякі з реквізитів Звіту, які можуть призвести до штрафів, включають:

-

Дату подання Звіту: Потрібно вчасно подавати Звіт відповідно до встановлених термінів.

-

Наявність підписів посадових осіб: Підписи та підписи посадових осіб важливі для підтвердження правомірності та достовірності документа.

-

Правильність розрахунку ПДФО та ВЗ, а також суми Звіту: Помилки у розрахунках податків та неправильні суми можуть призвести до податкових наслідків, тому важливо перевіряти їх точність.

Дотримання цих вимог та правильна процедура корекцій допоможуть уникнути штрафів та інших негативних наслідків у процесі подання Звіту.

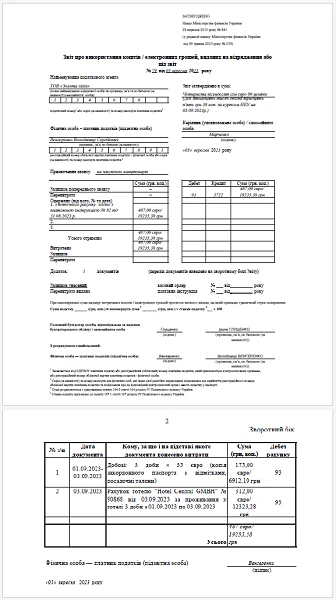

Як скласти Звіт про використання коштів

Ось приклад заповнення попереднього звіту. Передбачається, що компанія продовжить використовувати попередні звіти разом із супровідними документами для обліку витрат під час поїздок і після покупки товарів, обладнання і т.д. для підприємства.

Особливості авансового звіту в іноземній валюті

Якщо співробітник перебував у службовій командировці за кордоном, авансовий звіт має кілька особливостей:

-

Складання звіту у валюті країни призначення: Згідно зі статтею 109.19 Закону про зовнішньоекономічну діяльність, рекомендується складати звіт у валюті тієї країни, куди був направлений співробітник. Доцільно утримувати всі розрахунки в одному авансовому звіті, навіть якщо є необхідність використовувати різні валюти.

-

Подвійне відображення сум в різних валютах: Згідно з положеннями статті 9 Закону "Про бухгалтерський облік та фінансову звітність в Україні", слід відображати суми як у фактичній валюті розрахунків (наприклад, долари, євро), так і в валюті вашого звіту (гривні).

-

Використання офіційного валютного курсу Національного банку України: Для конвертації іноземної валюти в гривню рекомендується використовувати офіційний валютний курс НБУ. Курси можуть змінюватися щодня, тому важливо вказати курси, які були актуальні на момент видачі авансу та затвердження авансового звіту.

При цьому, рекомендується утриматися від змін у форматі авансового звіту, оскільки він має офіційно затверджену форму від Міністерства фінансів. Замість цього, поруч з цифрами для окремих операцій, слід додати позначення валюти та вказати їхню еквівалентну суму у гривнях через дріб або в дужках.

Для конвертації витрат у гривні варто використовувати такі правила:

- Частина витрат, що відповідає сумі виданого авансу, конвертується за курсом НБУ на дату видачі авансу.

- Частина витрат, яка перевищує суму виданого авансу, конвертується за курсом НБУ на дату затвердження авансового звіту.

Ці правила відповідають вимогам щодо визначення валютних різниць для різних статей відповідно до Національних (Світових) стандартів бухгалтерського обліку 21 "Вплив змін валютних курсів". Розрахунок із підзвітними особами вважається немонетарною статтею у випадку видачі авансу особі, і монетарною, якщо аванс не був виданий або якщо частина авансу не була використана.