Зовнішньоекономічна діяльність 2024

31 October 2023

Finance Pitch Deck Presentation (1)_800x350_241.jpg)

Законодавство про ЗЕД і валютні операції 2024

Основними законодавчими актами, які регулюють зовнішньоекономічну діяльність підприємств, є наступні:

-

Закон України "Про зовнішньоекономічну діяльність" прийнятий 16 квітня 1991 року під номером 959 (далі - Закон про ЗЕД). Цей закон формулює ключові принципи та правила, які стосуються зовнішньоекономічних операцій і визначає митні та податкові аспекти.

-

Митний кодекс України (МК). Митний кодекс установлює порядок митного контролю та регулює процедури митного оформлення при ввезенні та вивезенні товарів через митницю України. Він також визначає правила оподаткування митними платежами.

-

Податковий кодекс України (ПК). Податковий кодекс встановлює правила оподаткування підприємств, включаючи оподаткування під час здійснення зовнішньоекономічної діяльності.

-

Закон України "Про валюту і валютні операції" від 21 червня 2018 року під номером 2473 (далі - Закон № 2473). Цей закон регулює валютні операції, обмін валюти та інші питання, пов'язані з валютним регулюванням.

-

Положення про заходи захисту та визначення порядку здійснення окремих операцій в іноземній валюті, затверджене Правлінням Національного банку України 2 січня 2019 року під номером 5 (далі - Положення № 5). Це положення містить вимоги та процедури, які стосуються проведення іноземної валютної діяльності в Україні.

-

Постанова Правління Національного банку України щодо роботи банківської системи під час введення воєнного стану, прийнята 24 лютого 2022 року під номером 18 (далі - Постанова № 18). Ця постанова регулює особливості діяльності банківської системи та фінансового ринку в період воєнного стану.

Ці закони та регуляторні акти встановлюють норми та правила для здійснення зовнішньоекономічної діяльності та валютних операцій в Україні. Підприємства повинні дотримуватися цих законів, щоб забезпечити законність та легальність своєї зовнішньої торгівлі.

Що належить до ЗЕД

Зовнішньоекономічна діяльність охоплює взаємовідносини між українськими та іноземними суб'єктами господарювання та може здійснюватися як на території України, так і за її межами, згідно із статтею 1 Закону про ЗЕД.

До сфери зовнішньоекономічної діяльності включаються наступні види операцій, що зазначені у статті 4 Закону про ЗЕД:

- Експорт та імпорт товарів, капіталу та робочої сили.

- Надання іноземним суб'єктам господарювання різноманітних послуг, таких як консультаційні, страхові, транспортно-експедиційні, виробничі, юридичні тощо, а також отримання таких послуг від них.

- Наукова та науково-технічна співпраця з іноземними суб'єктами господарювання.

- Міжнародні фінансові операції, включаючи кредитні операції.

- Спільна підприємницька діяльність з іноземними суб'єктами господарювання як на території України, так і за її межами. Це може включати створення спільних підприємств або спільну діяльність без створення юридичних осіб.

- Товарообмінні (бартерні) операції з іноземними суб'єктами господарювання.

Зовнішньоекономічна діяльність може відбуватися і без ввезення товарів в Україну чи їх вивезення з території країни, відповідно до абзацу 12 статті 1 Закону про ЗЕД. Наприклад, товар може бути придбаний за межами України у нерезидента та реалізований іншому нерезиденту, який також перебуває за межами України

Суб’єкти зовнішньоекономічної діяльності

Згідно зі статтею 3 Закону про ЗЕД, в Україні суб'єктами зовнішньоекономічної діяльності можуть бути різні категорії осіб та утворень:

-

Фізичні особи: це включає громадян України, іноземних громадян та осіб без громадянства, які постійно проживають в Україні.

-

Юридичні особи: це підприємства та організації, які зареєстровані як суб'єкти господарювання в Україні.

-

Об'єднання фізичних осіб та юридичних осіб: це групи осіб, які не є юридичними особами відповідно до законодавства України, але мають постійне місцезнаходження в Україні.

-

Структурні підрозділи іноземних суб'єктів господарювання: це, наприклад, філії, які не є юридичними особами, але мають постійне місцезнаходження в Україні.

-

Спільні підприємства: це утворення, в учасниках яких є як українські, так і іноземні суб'єкти господарювання.

-

Інші суб'єкти: це включає такі суб'єкти, як постійні представництва нерезидентів.

Важливо зауважити, що для проведення зовнішньоекономічної діяльності не обов'язково мати конкретний код за Класифікатором видів економічної діяльності (КВЕД). Проте суб'єкт господарювання повинен мати в статуті або у відповідному документі відповідне положення, що надає йому право на здійснення зовнішньоекономічної діяльності

Чи можна ЗЕД на єдиному податку

Компанії, що використовують спрощену систему оподаткування, мають можливість займатися зовнішньоекономічною діяльністю як в Україні, так і за кордоном, за умови, що ця діяльність не суперечить встановленим умовам перебування на єдиному податку. Це обмеження поширюється як на юридичні, так і на фізичні особи (заборонені види діяльності перераховані в розділі 291.5 Податкового кодексу).

Згідно з умовами 1-ї групи єдиних податків, зрозуміло, що індивідуальні підприємці 1-ї групи єдиних податків не можуть займатися зовнішньоекономічною діяльністю, оскільки це їм заборонено. Індивідуальні підприємці 2-ї групи, як правило, не можуть надавати послуги нерезидентам.Умови 2-ї групи єдиних податків обмежені наданням послуг тільки одному платнику податків. Як правило, об'єктом зовнішньоекономічної діяльності за спрощеною системою оподаткування є підприємці 3-ї та 4-ї груп єдиного податку, як юридичні, так і фізичні особи.

Заборонені види ЗЕД

Усі вищезазначені учасники зовнішньоекономічної діяльності мають можливість здійснювати різноманітні види такої діяльності, за умови отримання необхідних ліцензій у випадках, коли це обов'язково встановлено законодавством. Важливо враховувати, що існують обмеження та заборони, які стосуються певних видів зовнішньоекономічної діяльності, і ці обмеження визначені статтею 17 Закону про зовнішньоекономічну діяльність. До таких заборонених видів діяльності належать:

-

Імпорт продукції та послуг, які містять ідеї, що пропагандують війну та насильство.

-

Експорт товарів з території України, які мають національне, історичне, археологічне або культурне значення.

-

Імпорт товарів, які можуть завдати моральну шкоду або негативно вплинути на здоров'я.

-

Експорт і імпорт товарів з порушенням прав інтелектуальної власності.

-

Інші види діяльності, які заборонені законодавством.

Ці обмеження і заборони регулюються Законом про зовнішньоекономічну діяльність та іншими нормативними актами.

.jpg)

Акредитація на митниці для ЗЕД

Юридичні особи, які бажають здійснювати зовнішньоекономічні операції з товарами, повинні спочатку пройти процедуру реєстрації в митних органах. Це необхідно зробити лише один раз, подавши заяву до митного органу при поданні першої митної декларації (пункт 2 статті 455 закону про митницю). Ця процедура займає 1 робочий день.

При реєстрації суб'єкту господарювання присвоюється унікальний реєстраційний номер, який дійсний на всій території України.

Щоб зареєструватися в митному органі, юридична особа повинна бути зареєстрована до 15 червня 2015 року, No.In відповідно до розділу II Порядку ведення бухгалтерського обліку осіб, які здійснюють операції з товарами, затвердженого наказом Міністерства фінансів від 552, дана форма заяви також може бути подана в електронному вигляді з використанням кваліфікованого електронного підпису (CEP). Додаток містить інформацію про керівника господарюючого суб'єкта та уповноважених осіб. Запит на отримання даних з Єдиного державного реєстру (ЄДР) здійснюється митними органами самостійно.

Якщо юридична особа не реєструється в митниці, їй може бути відмовлено у прийнятті митної декларації та митному оформленні.

Ліцензування ЗЕД 2024

Більшість товарів і послуг, фактично, не вимагають отримання ліцензій при їх імпорті або експорті, хоча зовнішньоекономічна діяльність (ЗЕД) формально входить до категорії ліцензованих видів господарської діяльності, згідно із статтею 7 Закону "Про ліцензування видів господарської діяльності" від 2 березня 2015 року № 222і статтею 16 Закону про ЗЕД. Ліцензування може застосовуватися в конкретних ситуаціях з метою захисту внутрішнього ринку, національної безпеки і інших обставин.

Так, ліцензування необхідне для здійснення зовнішньоекономічної діяльності суб'єктів господарювання у випадках експорту/імпорту алкоголю та тютюну, надання послуг з працевлаштування за кордоном, а також для окремих видів експорту/імпорту, які визначені в переліку Кабінету Міністрів на кожний рік.

Детальну інформацію про товари та послуги, які підлягають ліцензуванню у зв'язку з експортом та імпортом, можна знайти у наступних нормативних актах:

-

Положення про порядок ліцензування експорту товарів, затверджене наказом Мінекономіки від 14 вересня 2007 року № 302.

-

Положення про порядок ліцензування імпорту товарів, затверджене наказом Мінекономіки від 14 вересня 2007 року № 302.

У Постанові № 1466 зазначені товари, що підлягають ліцензуванню, такі як коксівне вугілля, рідке паливо (мазут) та товари, що містять озоноруйнуючі речовини. Крім того, вказані обмеження і квоти на імпорт товарів з Північної Македонії, а також відсутність квот на експорт певних товарів, таких як золото, срібло, антрацит, цукор і брухт дорогоцінних металів.

Окремі види ліцензій і дозволів ЗЕД

У таблиці нижче наведені доступні категорії ліцензій на зовнішньоекономічну діяльність:

- Види ліцензій на ЗЕД СКАЧАТИ ТАБЛИЦЮ

Ліцензії для здійснення зовнішньоекономічної діяльності (ЗЕД-ліцензії) надаються Міністерством економічного розвитку, торгівлі та сільського господарства України (Мінекономіки).

Крім цього, існують інші види дозволів, які стосуються зовнішньоекономічної діяльності:

-

Дозвіл на повторний експорт товарів іноземного походження: Цей дозвіл дозволяє повторно експортувати товари, які були ввезені в Україну з іноземних джерел.

-

Дозвіл на повторний експорт товарів українського походження: Цей дозвіл дозволяє повторно експортувати товари, які були вироблені в Україні.

-

Дозвіл на транспортування наркотичних засобів, психотропних речовин або прекурсорів в Україні або за її межами: Цей дозвіл необхідний для перевезення наркотичних засобів, психотропних речовин або прекурсорів через кордони України та в межах країни.

Також важливо відзначити, що товарообмінні (бартерні) операції підлягають ліцензуванню, якщо один з товарів, які обмінюються, підпадає під ліцензійні обмеження, відповідно до статті 16 Закону про ЗЕД

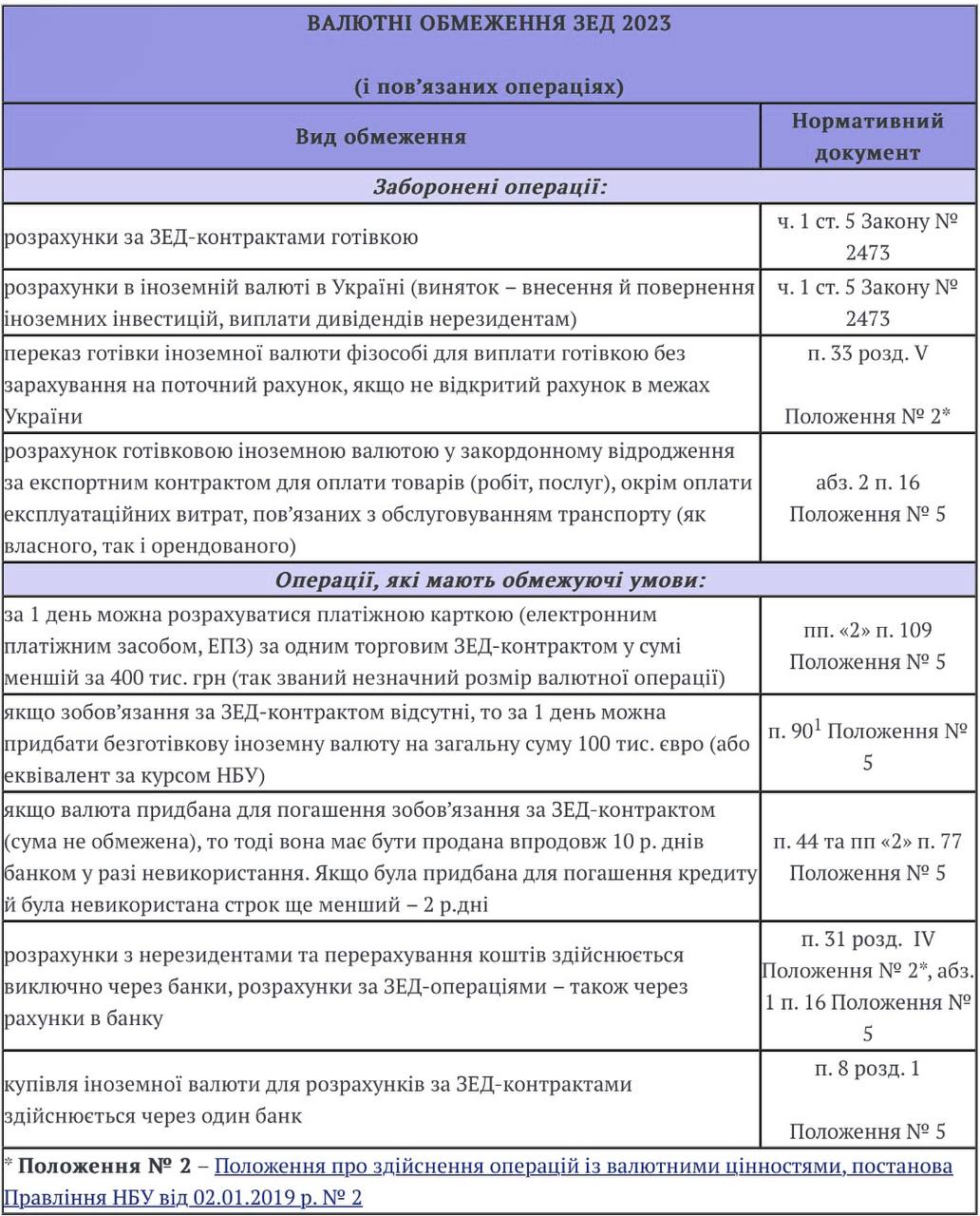

Валютні обмеження ЗЕД

На сьогоднішній день, у сфері зовнішньоекономічної діяльності, зокрема в операціях з валютою, були скасовані наступні обмеження:

- Обов'язок продажу валютної виручки визнаний недійсним.

- Потреба резервувати гривні для майбутніх операцій з іноземною валютою відпала.

Проте, варто відзначити, що певні обмеження валютних операцій існують і надалі, і їх перелік наведений у таблиці нижче. Безумовно, залишаються обмеження на валютні операції у воєнний період.

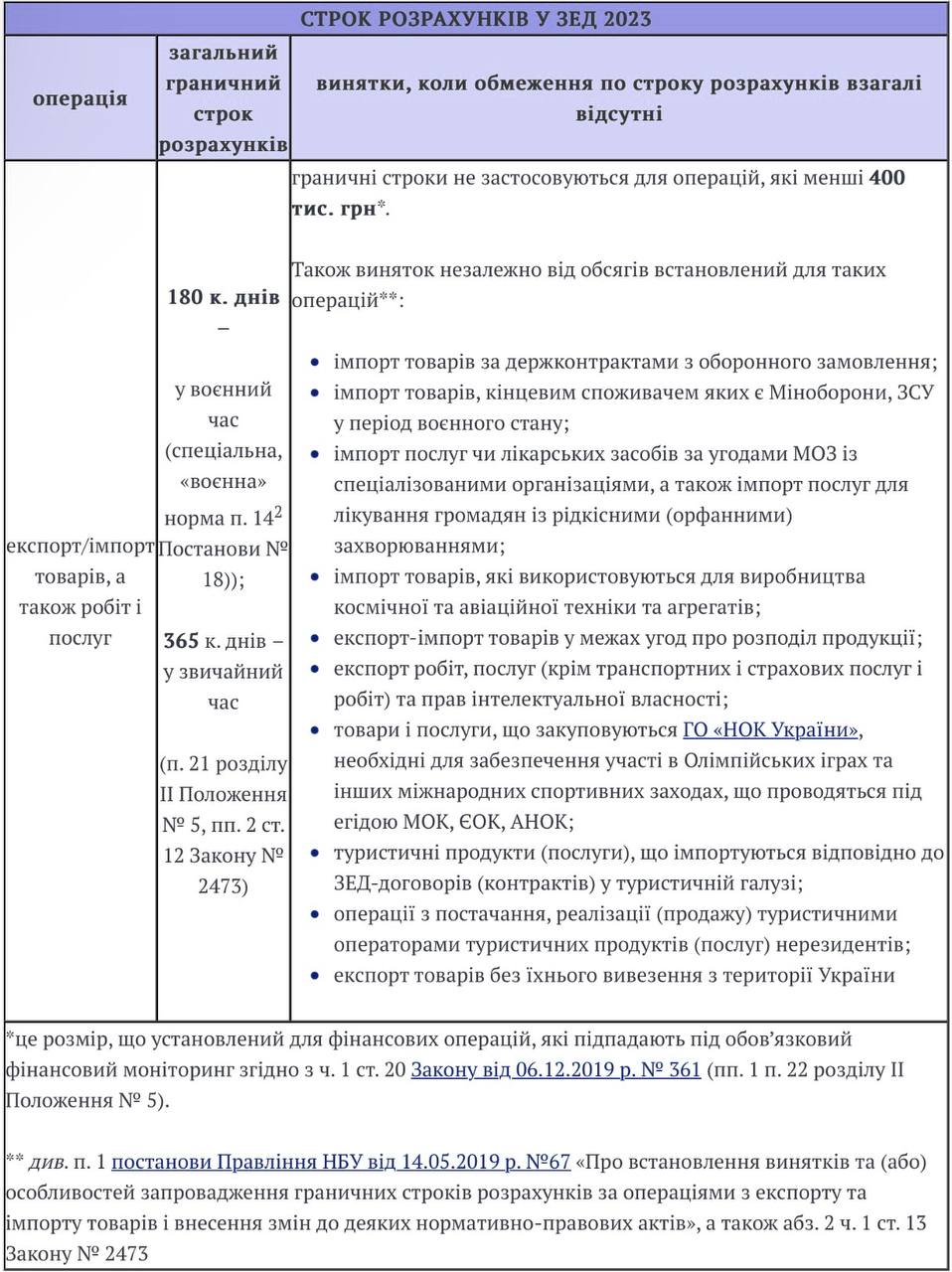

Строки розрахунків у ЗЕД

В результаті лібералізації валюти (див.вище) були значно посилені термінові обмеження на платежі, а в деяких галузях вони були повністю скасовані (див. таблицю нижче). Ці умови розрахунків, як і попередні, знаходяться під контролем банку, в якому вони виробляються.

Строки позовної давності ЗЕД-контрактів

Позовна давність - це той період, протягом якого особа має право подати судовий позов для захисту свого цивільного права або інтересу, як визначено в статті 256 Цивільного кодексу України. Зазвичай загальною практикою є встановлення 3-річного строку позовної давності відповідно до статті 257 ЦКУ.

Проте, щодо ЗЕД-контрактів, зазвичай застосовується 4-річний строк позовної давності, який може бути продовжений до 10 років. Ця практика ґрунтується на Конвенції про позовну давність у міжнародній купівлі-продажу товарів 1974 року, яка була ратифікована Верховною Радою України у липні 1993 року.

Важливо відзначити, що 3-річний строк позовної давності застосовується в таких випадках:

-

Якщо сторони ЗЕД-контракту вирішили не користуватися Конвенцією і встановили це в контракті.

-

Коли договір укладається з суб’єктом господарювання з країни, яка не ратифікувала Конвенцію.

-

Якщо ЗЕД-контракт стосується покупки товарів для особистого, сімейного, домашнього використання, предметів, що продаються на аукціоні, товарів, які продаються через виконавчу дію або іншим чином на підставі закону, фондових цінних паперів, акцій, грошей, суден водного та повітряного транспорту, а також електроенергії.

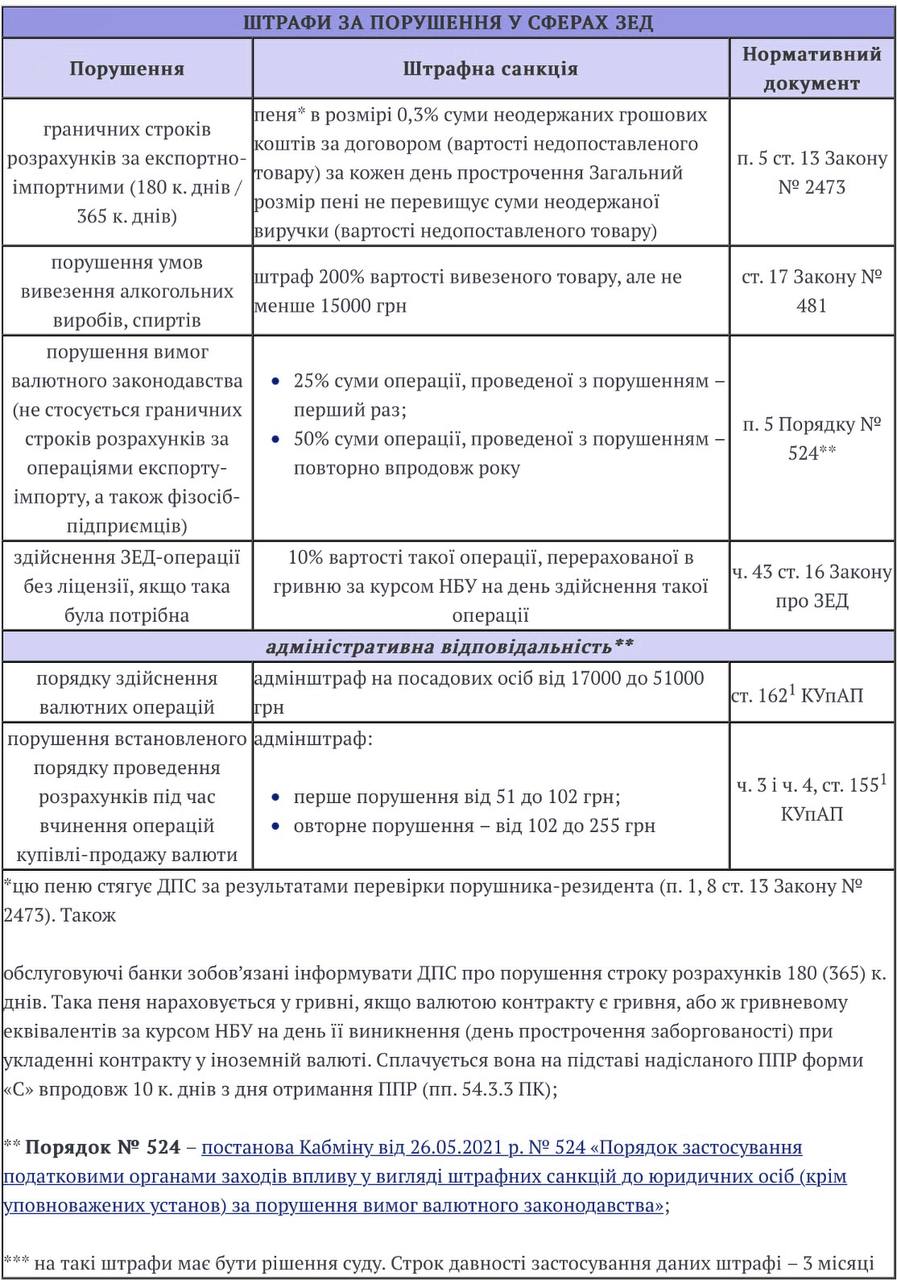

Відповідальність ЗЕД 2024

Юридична особа підлягає фінансовій, адміністративній та кримінальній відповідальності, якщо вона займається зовнішньоекономічною діяльністю. Деякі штрафи перераховані в таблиці нижче.

Особливості оподаткування ЗЕД 2024

Зовнішньоекономічна діяльність відрізняється в оподаткуванні наступними особливостями:

-

При експорті застосовується ставка ПДВ 0%. Це означає, що експортери не сплачують ПДВ, що призводить до виникнення в них від'ємного податкового зобов'язання з ПДВ. Це дає право на повернення цього податку з бюджету або можливість використовувати його для оплати інших податків та зборів.

-

Під час імпорту товарів оподатковується ПДВ (20%, 14% або 7%), відомий як "імпортний ПДВ". Однак одночасно з оподаткуванням експортери отримують право на податковий кредит у сумі оплаченого імпортного ПДВ. Це дозволяє компенсувати частину податку, сплаченого під час імпорту.

Зовнішньоекономічні операції можуть призводити до курсових різниць через зміну вартості в іноземній валюті. Ці різниці впливають на фінансовий результат до оподаткування у платників податку на прибуток, а також на єдиний податок.

Облік ЗЕД у єдиноподатників, курсові різниці

Платники, які оподатковуються за системою єдиного податку, можуть мати справу з зовнішньоекономічною діяльністю. Проте в їхньому випадку існують певні податкові особливості, пов'язані з курсовими різницями:

-

Позитивна курсова різниця розглядається як дохід платника податку, і з неї сплачується податок (докладніше про цей податковий аспект можна знайти в поясненні Головного управління Державної податкової служби у місті Києві).

-

Від'ємна курсова різниця не впливає на оподатковуваний дохід і не зменшує суму податку.

-

Дуже важливо правильно визначити дату зарахування іноземної виручки та правильно розрахувати курс валюти на цей момент.

Необхідно відзначити, що юридичні особи, які сплачують єдиний податок третьої групи, зобов'язані сплачувати податок з позитивних курсових різниць.

Щодо юридичних осіб, які сплачують єдиний податок, важливо мати на увазі, що згідно правил бухгалтерського обліку, курсові різниці враховуються не лише за залишками коштів у іноземній валюті, але й за дебіторськими або кредиторськими зобов'язаннями, вираженими в іноземній валюті. Тому юридичним особам, які сплачують єдиний податок, може бути вигідніше уникати утворення зобов'язань в іноземній валюті.

Щодо фізичних осіб, які сплачують єдиний податок, їм доводиться нести менше відповідальності. Оскільки вони не підпадають під повний облік за стандартами НП(С)БО (Національні положення (стандарти) бухгалтерського обліку), вони не підлягають курсовим різницям, оскільки у їх обліку відсутні такі поняття.