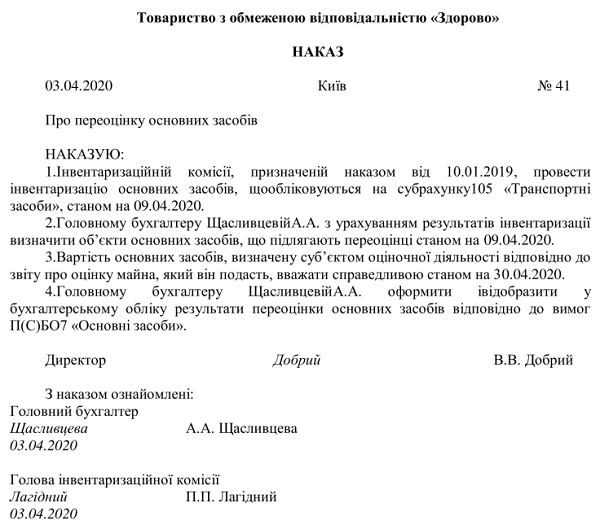

Зразок наказу на переоцінку основних засобів

27 October 2023

Переоцінка основних засобів полягає в перегляді їхньої залишкової вартості та її приведенні до рівня справедливої вартості. Питання проведення переоцінки основних засобів залишається на розсуді підприємства. Це є правом підприємства, а не його обов’язком, як визначено в листі Міністерства фінансів від 20.03.2003 № 053-2940.

Переоцінку основних засобів можна провести у випадку, коли на дату балансу їх залишкова вартість відрізняється від справедливої вартості, згідно з пунктом 16 НП(С)БО 7 “Основні засоби”.

Результатом такої переоцінки може бути:

-

Дооцінка – коли залишкова вартість активу менша від його справедливої вартості. Це може бути корисним, якщо потрібно збільшити капіталізацію для привертання інвесторів або підсилити фінансовий стан для отримання кредиту. Дооцінка позитивно впливає на показник чистих активів.

-

Уцінка – коли залишкова вартість активу більша від його справедливої вартості. Це дозволяє зменшити податок на прибуток для платників з низькими доходами, а також платників ПДВ, які продають або безоплатно передають основні засоби.

Якщо ваше підприємство вирішило провести переоцінку основних засобів, будь ласка, видайте наказ щодо цього. Зразок заповнення наказу наведено нижче

.jpg)