Звіт про зайнятість і працевлаштування осіб з інвалідністю (форма № 10-ПОІ)

26 October 2023

!!! Звіт про зайнятість і працевлаштування осіб з інвалідністю не подається !!!

- Звіт про зайнятість і працевлаштування осіб з інвалідністю БЛАНК ЗАВАНТАЖИТИ

- Робоча таблиця для розрахунку середньооблікової кількості для Звіту 10-ПОІ ЗАВАНТАЖИТИ

- Звіт про зайнятість і працевлаштування осіб з інвалідністю ЗАВАНТАЖИТИ

Один з найважливіших аспектів управління персоналом завжди пов'язаний зі звітністю. Це відображається в тому, що кадрові звіти регулярно змінюються: державні органи щорічно переглядають форми, вводять нові та скасовують ті, що вже існують.

Упродовж останніх двох років не складаються та не подаються наступні звіти:

- Форма № 10-ПОІ (щорічна) "Звіт про зайнятість та працевлаштування осіб з інвалідністю", затверджена наказом Мінсоцполітики від 27.07.2020 року № 591;

- Звіт про зайнятість та працевлаштування осіб, які мають додаткові гарантії у сприянні працевлаштуванню.

Популярні послуги компанії:

- Юридична адреса в Україні;

- Юридична адреса у Києві та області;

- Послуги бухгалтера;

- Бухгалтерські послуги;

- Фінансова звітність ФОП.

Хто подавав звіт про зайнятість і працевлаштування осіб з інвалідністю до 2022 року

Відповідно до положень статті 18, пункту 3 та статті 19 Закону "Про основи соціальної захищеності осіб з інвалідністю в Україні," прийнятого 21 березня 1991 року під номером 875, роботодавці мали обов'язок здійснювати складання та подання звіту щодо зайнятості та працевлаштування осіб з інвалідністю, що надалі називався "звітом про інвалідів". Ця вимога стосувалася всіх видів підприємств, бюджетних установ, комунальних некомерційних організацій, громадських об'єднань та фізичних осіб - підприємців, незалежно від їх організаційно-правової форми та форми власності.

Звертаючи увагу на лист від Фонду соцзахисту інвалідів від 08.08.2007 року № 1/8-81, слід мати на увазі такі аспекти:

-

Сумісники з інвалідністю не враховуються при визначенні відповідності нормативам.

-

Особи пенсійного віку з інвалідністю можуть бути зараховані, якщо вони працюють на основному місці роботи, незалежно від того, чи отримують вони пенсію чи ні.

-

Особи з інвалідністю, які працюють на неповний робочий час (наприклад, 0.25 або 0.5 ставки), можуть бути враховані.

Важливо пам'ятати, що обов'язок подавати звіт виникає лише в тому випадку, якщо кількість найманих працівників становить 8 і більше протягом року. Якщо кількість працівників коливається від 1 до 7 або ж немає жодного працівника, подання звіту не є обов'язковим.

Форма Звіту про осіб з інвалідністю

Для складання звіту за 2023 рік використовується оновлена форма № 10-ПОІ, яка була затверджена наказом Мінсоцполітики від 27.08.2020 року під номером 591 (далі – Наказ № 591). Ця форма була відредагована за допомогою наказу Мінсоцполітики від 18.12.2020 року під номером 821 (далі – Наказ № 821). Варто відзначити, що Наказ № 821 набув чинності з 12 лютого 2021 року, коли він був опублікований у Офіційному віснику від 12.02.2021 року під номером 11. У цьому наказі також міститься Інструкція.

Якщо підприємство має декілька підрозділів, звіт повинен охоплювати всі ці підрозділи, тобто він є зведеним.

Для складання звіту також потрібно підготувати два додатки згідно з пунктами 2 і 3 Порядку № 70:

-

Список штатних працівників з інвалідністю, які працювали на підприємстві протягом звітного року (у будь-якій формі).

-

Копії довідок Медико-соціальної експертної комісії (МСЕК) для кожної особи з інвалідністю.

-

Копія рішення про включення до Реєстру неприбуткових організацій – цей пункт стосується лише неприбуткових організацій і бюджетних установ. При особистій подачі документів необхідно пред'явити оригінал рішення, а при надсиланні поштою – надати його з нотаріальним засвідченням.

-

Інформація про підрозділи підприємства, якщо такі існують. Звіт № 10-ПОІ повинен охоплювати всі ці підрозділи, тобто він є зведеним. Для цього у новій формі звіту передбачено спеціальний додаток "Перелік підприємств, які увійшли до складу господарського об'єднання, та/або відокремлених підрозділів роботодавця", який можна знайти в бланку звіту.

Звіт про осіб з інвалідністю: куди та як подавався до 2022 року

Звіт слід подавати, як і раніше, до місцевого представництва Фонду соцзахисту інвалідів за місцем реєстрації підприємства. У цьому звіті місцезнаходження означає місце його державної реєстрації. Це пов'язано з постановою Кабінету Міністрів України від 31 січня 2007 року № 70, яка затвердила два документи: "Порядок реєстрації..." та "Порядок подання підприємствами..." звітів про зайнятість і працевлаштування осіб з інвалідністю та необхідної інформації для їхнього працевлаштування (далі – Порядок № 70). У цих документах зазначено (в обох – пункт 2):

-

Роботодавці реєструються у відділеннях Фонду за місцем їх державної реєстрації як юридичні особи або фізичні особи – підприємці.

-

Роботодавці подають щорічно звітні дані відділенням Фонду, де вони мають свою реєстрацію.

Отже, слід надсилати звіт до відділення Фонду соцзахисту інвалідів за місцем реєстрації підприємства, тобто туди, де реєструвалися роботодавці.

Звіт подавався у папепрвій формі та мав два способи його подачі:

-

Особисто, вручаючи звіт безпосередньо у відділенні Фонду соціального захисту інвалідів.

-

Відправити звіт рекомендованим листом поштою.

Важливо відзначити, що в згаданому Порядку немає можливості подати звіт у формі електронної пошти.

.jpg)

Штрафи та санкції за неподання звіту та невиконання нормативів щодо працевлаштування до 2022 року

Відповідно до встановлених правил:

-

Неподання звіту може призвести до настання адмінштрафу від 170 до 340 гривень, згідно зістаттею 188-1 Кодексу України про адміністративні правопорушення. Цей штраф можуть визначити представники Держпраці лише протягом 3 місяців з моменту порушення (згідно зі статтею 38 Кодексу України про адміністративні правопорушення).

-

Порушення нормативів щодо працевлаштування інвалідів також власників небезпечних собак може призвести до сплати адміністративно-господарської санкції у розмірі середньорічної зарплати штатного працівника. Якщо кількість працівників становить від 8 до 14 осіб, ця сума поділяється на 2. Ця санкція вимагається як у випадку подання звіту, так і якщо звіт не був поданий, та повинна бути сплачена до 15 квітня наступного року після звітного періоду.

-

У випадку несвоєчасної сплати санкції, нараховується пеня у розмірі 120% від ставки Національного банку України. Про процедуру розрахунку санкцій і пені за порушення нормативів працевлаштування осіб з інвалідністю існує окремий Порядок, який був ухваленийпостановою Кабінету Міністрів України від 31 січня 2007 року під номером 70.

-

Ця санкція не визнається штрафом, але обов’язок її сплатити все одно існує. Єдиний спосіб уникнути цієї санкції – це виконати нормативи або довести, що підприємство створило робочі місця для осіб з інвалідністю, але жоден працівник з інвалідністю не виявив зацікавленості у цих місцях. Як доказ такої ситуації можна використовувати подання до Центру зайнятості звіту за формою №3-ПН “Інформація про попит на робочу силу (вакансії)”, який подається щомісяця до служби зайнятості. Крім того, цей звіт повинен бути поданий протягом трьох робочих днів з моменту відкриття вакансії для осіб з інвалідністю.

Слід відзначити, що:

-

Неприбуткові організації та бюджетні установи звільнені від сплати штрафної санкції за невиконання нормативів з працевлаштування осіб з інвалідністю. Тому в їхніх звітах у розділі 06 ця інформація не заповнюється. Однак ці організації все одно зобов’язані подавати звіт.

-

Щодо бюджетних установ, їхнє звільнення від цієї санкції визначено прямо в частині 1 статті 20 Закону № 875.

Заповнення Звіту про осіб з інвалідністю до 2022 року

Для заповнення Звіту вам потрібно було користуватися двома Інструкціями:

-

Перша інструкція стосується самої форми Звіту – це Інструкція щодо заповнення річної форми звітності № 10-ПОІ “Звіт про зайнятість і працевлаштування осіб з інвалідністю”, яка була затверджена наказом Міністерства соціальної політики від 27 серпня 2020 року під номером 591. Ця інструкція оновлюється з урахуванням змін, внесених наказом № 821 (далі – Інструкція № 591).

-

Друга інструкція відноситься до розрахунку середньооблікової кількості штатних працівників (СКШП). Це Інструкція зі статистики кількості працівників, яку затвердив Державний комітет статистики України 28 вересня 2005 року під номером 286 (далі – Інструкція № 286). Про її використання для цілей Звіту прямо зазначено в пункті 6 Інструкції № 591. Ця інструкція також використовується для складання статистичного “Звіту з праці” (форма № 1ПВ), тому ви можете скористатися вже готовими розрахунками.

Заповнення реквізитів у цій частині є стандартним. Неприбуткові організації та бюджетні установи повинні зазначити свій код ознаки неприбутковості, який вони мають відомий через реєстрацію у Реєстрі. Звичайні підприємства і фізичні особи-підприємці (ФОП) не заповнюють колонку 4, оскільки вони не є неприбутковими. Коди ознак неприбутковості можна знайти на веб-сайті Кабінету Міністрів України.

Щодо коду форми фінансування (колонка 6 першої таблиці), звичайні підприємства і ФОПи вказують код “2” – госпрозрахунок. Чисті бюджетні установи вказують код “1”.

У медичних закладах, які є комунальними некомерційними підприємствами (КНП), може бути вказаний як код “1”, так і код “4” (змішаний), залежно від джерел фінансування. Якщо заклад отримує кошти лише з Національної служби здоров’я України (НСЗУ), то вказується госпрозрахунок (код “1”). Якщо кошти надходять із державних або місцевих бюджетів за певними програмами, то вказується код “4”.

Розрахунок для Звіту середньої кількості працівників

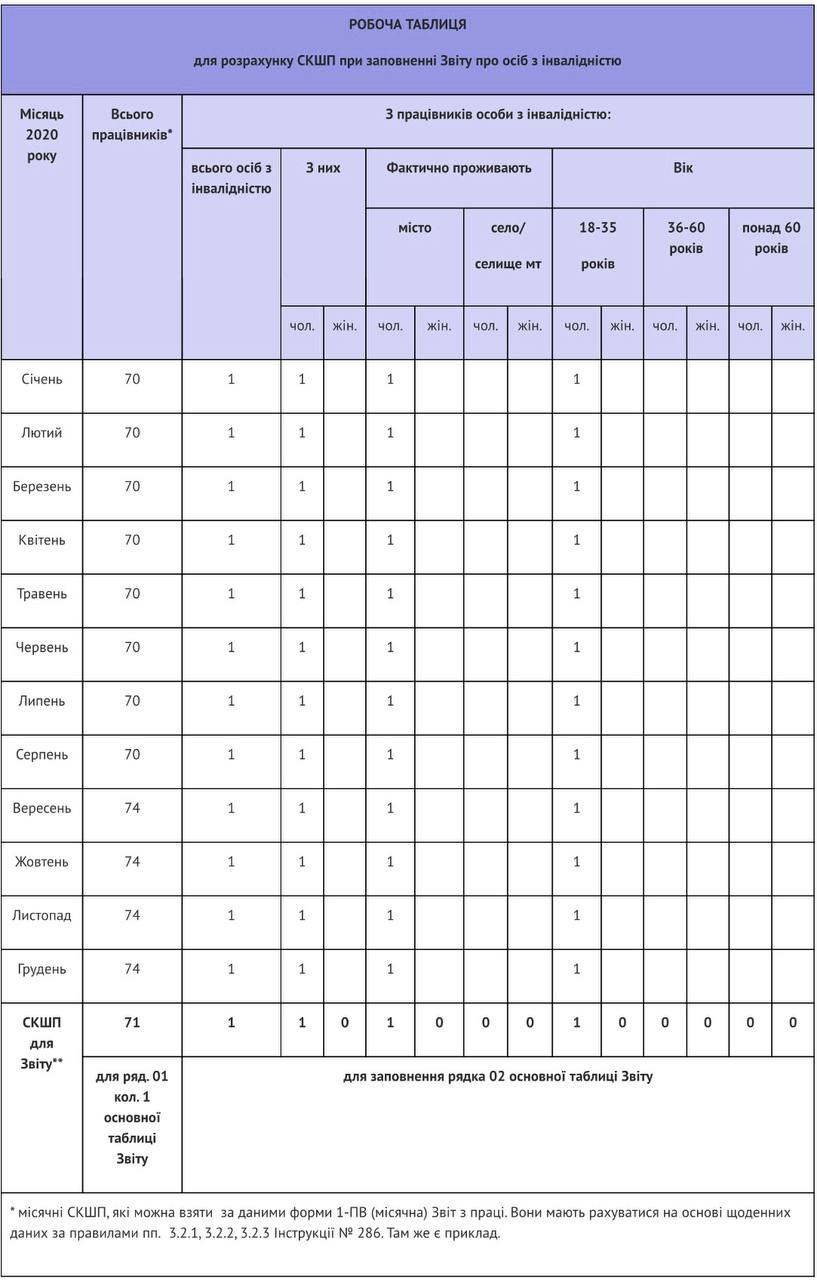

Розрахунок середньооблікової кількості штатних працівників (СКШП) проводиться щомісяця згідно з пунктом 3.2.1 Інструкції № 286. Щоб уникнути подвійних обчислень, можна використовувати наявні дані з Звіту з праці (форма 1-ПВ) за поточний місяць. Щорічне значення СКШП обчислюється на основі місячних даних СКШП (див. пункт 3.2.5 Інструкції № 286). Зазвичай, розподіл працівників за категоріями, віком або місцем проживання не потребується, за винятком осіб із інвалідністю, для яких вимагається більш докладний розподіл з вказівкою категорії інвалідності, віку та місця фактичного проживання. Для розрахунку цих параметрів використовуйте доступну робочу таблицю.

Якщо фізична особа-підприємець, яка сама є інвалідом, подає Звіт, вона повинна збільшити розрахований норматив на одиницю (+1) відповідно до пункту 7 Інструкції № 591.

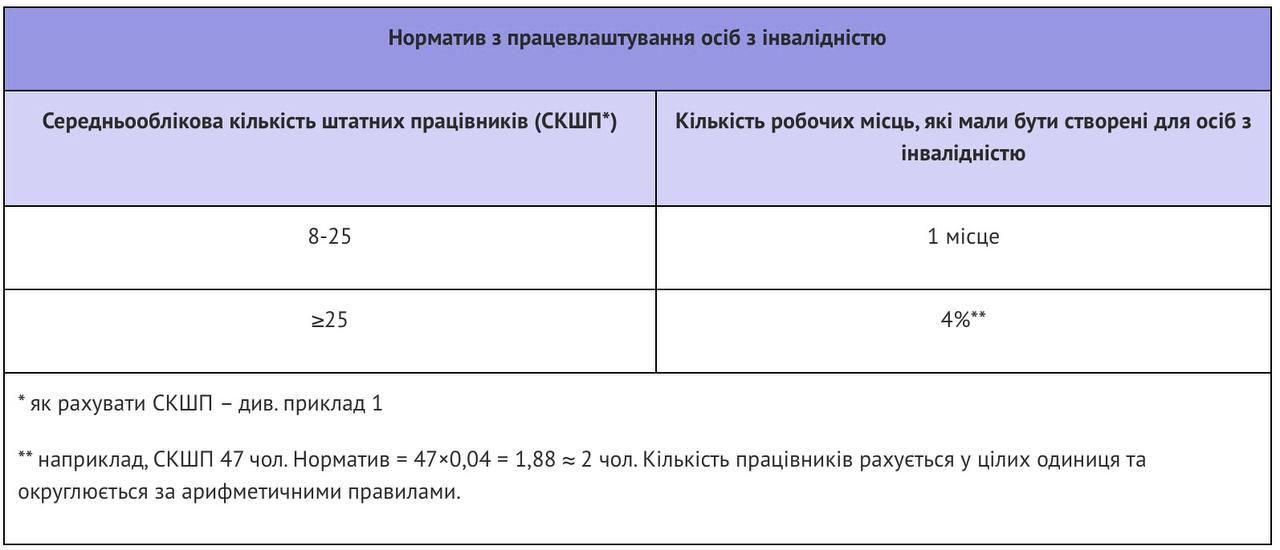

У рядку 03 проводиться розрахунок нормативу кількості осіб із інвалідністю. Для цього використовуйте таблицю з нормативами, надану в початковому повідомленні, а також приклад 1 для кращого розуміння.

Приклад 1. Розрахунок СКШП та нормативу (для рядків 01-03). Дані про СКШП з місячних форм 1-ПВ "Звіт з праці" наступні:

- Січень-серпень 2023 року - 70 осіб;

- Вересень-грудень 2023 року - 74 особи. З 1 вересня було залучено на роботу ще 5 працівників, але одна працівниця пішла у відпустку у зв'язку з вагітністю та пологами і не враховується (згідно з пунктом 3.2.2 Інструкції 286). Отже: 70 + 5 - 1 = 74 особи.

- Протягом січня-грудня 2023 року на цьому підприємстві працював один інвалід - чоловік, 30 років, який фактично мешкає в місті.

Тепер, згідно з пунктом 3.2.5 Інструкції №286, потрібно додати місячні значення СКШП і поділити на 12, отримаємо:

СКШП = (70×8 + 74×4)/12 = (560 + 296)/12 = 856/12 = 71,33, що заокруглюється згідно з арифметичними правилами (згідно з пунктом 9 Інструкції № 591) до 71 особи.

Ця інформація слід використовувати для заповнення рядка 01, перша колонка "Фактично за рік" у другій таблиці Звіту.

Для розрахунку рядка 02 Звіту, використовуйте дані з колонок 2-13. Якщо працівник працював на протязі всього року без змін, місячні та щорічні значення СКШП будуть дорівнювати 1. Також введіть "1" в колонки, що стосуються статі, віку та фактичного місця проживання (див. робочу таблицю в прикладі). У випадку, коли кількість таких осіб змінюється протягом року:

- Розрахунок місячного СКШП, враховуючи кількість днів в кожному місяці окремо.

- Знаходження середнього значення річного СКШП на основі місячних даних.

Звертайте увагу, що розрахунок СКШП повинен бути проведений окремо для кожної колонки, зокрема за "статтю", "фактичним місцем проживання" та "віком".

Для розрахунку нормативу працевлаштування осіб з інвалідністю в рядку 03 Звіту ми отримали:

71×0,04 = 2,84 ≈ 3 особи

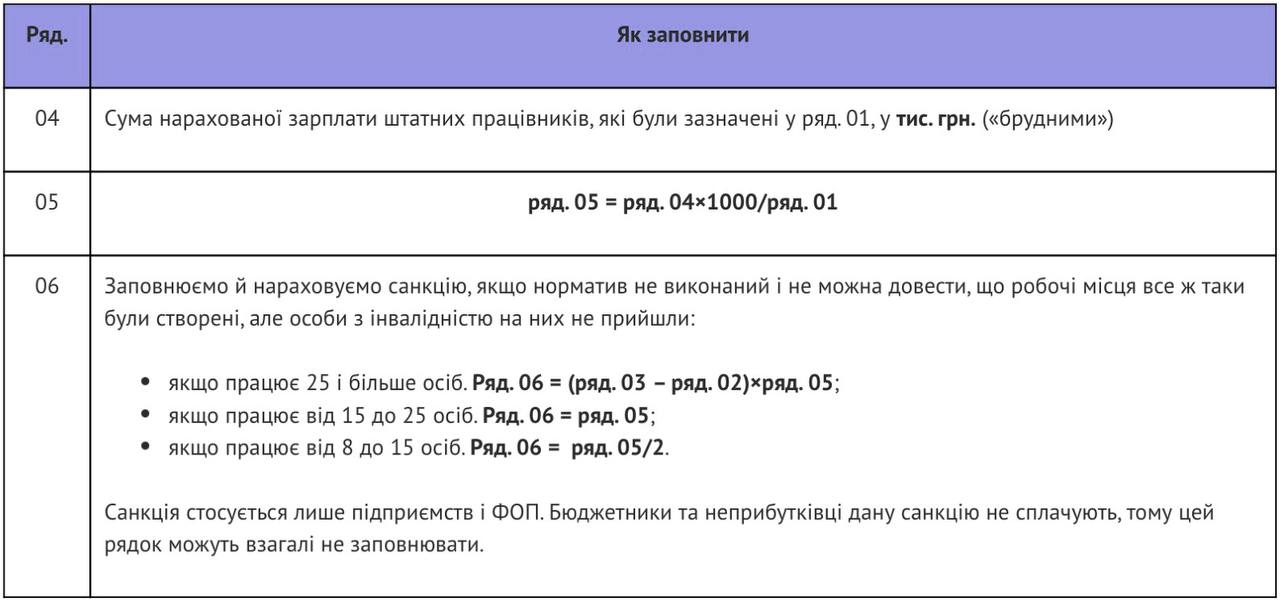

Заповнення рядків 04-06 Звіту

Заповнення рядків 04-06 Звіту виконується згідно з таблицею нижче (враховуючи пункти 10-12 Інструкції № 591).

Заповнення звіту про осіб з інвалідністю: приклад

Приклад 2. Заповнення звіту. Використовуючи дані з Прикладу 1, припустимо, що загальна зарплата штатних працівників складала 15,336 мільйонів гривень (вказано в рядку 04 Звіту). Протягом року на підприємстві працювала лише 1 особа з інвалідністю. Норматив було недовиконано на 2 особи, оскільки за розрахунками з Прикладу 1 норматив становив 3 особи.

Розрахунок середньої зарплати на одного штатного працюючого за рік для рядку 05 Звіту виглядає так:

(15,336,000 × 1000) / 71 = 216,338 гривень

Адміністративно-господарська санкція за невиконання нормативу для рядку 06 Звіту складає:

2 особи × 216,338 гривень = 432,676 гривень

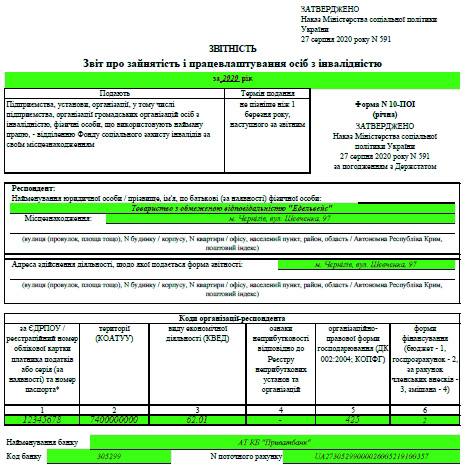

Нижче наведено заповнений Звіт про осіб з інвалідністю за новою формою 10-ПОІ (згідно з Наказом № 821):