Критерії блокування податкових накладних

01 December 2023

У 2024–2025 роках бізнес знову зіткнувся зі значним посиленням контролю при реєстрації податкових накладних. ПН блокуються навіть у надійних та перевірених контрагентів, що створює касові розриви, ризики донарахувань, затримку оплати та конфлікти з покупцями.

Не витрачайте час на бюрократію — спеціалісти “Могол-Альфа” оперативно допоможуть розблокувати податкові накладні, підготувати пояснення, таблиці даних та супровідні документи, щоб захистити ваш бізнес від фінансових втрат.

Звертайтесь — працюємо швидко, юридично коректно, з мінімізацією ризиків.

Чому це важливо для бізнесу?

Підприємці стикаються з наслідками:

- Блокування грошових потоків — клієнт не платить, поки не зареєстровано ПН

- Ризик штрафів за прострочення реєстрації

- Втрата податкового кредиту у контрагентів та скарги

- Репутаційні ризики перед партнерами

- Підвищена увага податкових органів

Більшість блокувань можна уникнути, якщо правильно підготувати пояснення та таблицю даних платника, а також знати актуальні критерії ризиковості.

Які критерії блокування податкових накладних?

У 2025 році критерії блокування податкових накладних були суттєво переглянуті та оновлені. Ці зміни спрямовані на покращення прозорості та справедливості податкового обліку, а також на скорочення випадків необґрунтованого блокування. Основні оновлені критерії блокування податкових накладних запроваджено постановами Кабінету Міністрів України:

-

Постанова Кабміну від 02.06.2023 № 574:

- Початок дії: 08 липня 2023 року (за винятком пунктів 6.1 та 161, які почали діяти з 09 липня 2023 року).

- Ці зміни стосуються автоматичного розблокування податкових накладних та розрахунків коригування (РК) у системі моніторингу критеріїв оцінки ризиків (СМКОР).

-

Постанова Кабміну від 07.11.2023 № 1154:

- Початок дії: 09 грудня 2023 року.

- Оновлення відносяться до умов реєстрації податкових накладних (ПН) а також коригувань (РК), а також коригувань у формулах для безумовної реєстрації, які зсувають розрахунковий період на один або два місяці тому.

- Запроваджено оновлені критерії для оцінки позитивної історії платника ПДВ.

-

Постанова № 574 липня 2024 року призвела до таких ключових змін: Коли Державна податкова служба затверджує включення інформації платника податків до офіційної таблиці даних, податкові накладні, зупинені через невідповідність з першим критерієм блокування податкових накладних (наприклад, невідповідність обсягів поставок рази), повинні бути автоматично розблоковані та зареєстровані не пізніше п'ятого робочого дня. Це правило застосовується до документів, заблокованих досі прийняття рішення про внесення даних до таблиці.

Якщо ж регіональна податкова комісія визначає, що платник податків відповідає встановленим критеріям ризикованості, ґрунтуючись на аналізі поданих документів та інформації, реєстрація податкових накладних буде виконано наступного робочого дня після прийняття такого рішення. Те саме стосується й рішень центральної комісії, які стосуються задоволення скарг платників податків, за умови, що всі необхідні формальності дотримано згідно з пунктом 61 Порядку № 1165. -

Постанова № 1154 внесла такі ключові оновлення: Запроваджено нові норми для безумовної реєстрації ПН. При обчисленні даних показників тепер враховується непросто попередні 12 місяців, саме ті місяці, коли платники податків мали сплатити ПДВ. Додатково, у деяких випадках враховується термін подання податкової декларації з ПДВ. Це призвело до коригування 12-місячного періоду, який використовується для розрахунку показників S, T і P макс, змістивши його місяць тому. У березні, для показників S і T зсув становить два місяці, оскільки крайній дедлайн з оплати ПДВ за місяць січень, у зв'язку з коротким лютим, припадає на березень.

Змінено критерії для формування позитивної історії платника ПДВ. Тепер одним із способів отримати таку історію може стати торгівля більш ніж 75% продукції або послуг за одним класифікаційним номером за УКТ ЗЕД/ДКПП та закупівля переважно не більше чотирьох різних класифікаторів продукції чи сервісів. Це один із можливих способів досягнення позитивної податкової репутації.

Також варто звернути увагу на зміни у податковому навантаженні за галузями, які були враховані в оновлених умовах. Важливо, щоб підприємства різних секторів економіки правильно оцінювали свої податкові зобов'язання та відповідали новим вимогам. З урахуванням усіх цих змін, підприємствам слід уважно відстежувати терміни реєстрації податкових накладних 2024 року України. Несвоєчасна реєстрація може призвести до блокування ПН та труднощів у фінансовій діяльності компанії. Для підприємств, які зіткнулися із блокуванням податкових накладних, важливо правильно підготувати зразок пояснення для розблокування ПН. Цей документ має бути складений відповідно до нових вимог, щоб забезпечити успішне розблокування.

Компанія "Могол Альфа" рекомендує своєчасно адаптуватися до нових вимог та забезпечувати коректну реєстрацію податкових накладних, щоб уникнути можливих фінансових та адміністративних проблем.

Через нові вимоги до реєстрації податкових накладних та жорстких критеріїв блокування податкових накладних, процедура реєстрації може бути складною. Фахівці "Могол Альфа" допоможуть уникнути проблем та підготують документи, що відповідають вимогам порядку блокування податкових накладних. Роз'яснимо, чому блокують податкові накладні, та запропонуємо оптимальні рішення, включаючи допомогу в автоматичному розблокуванні податкових накладних.

Як перевіряються та контролюються податкові накладні?

Система моніторингу податкових ризиків під час реєстрації податкової накладної – це механізм автоматизованого аналізу податкових накладних за результатами задекларованих звітних показників платника податку на додану вартість (ПДВ), наявною у податкових органах інформацією, що відображає специфіку господарської діяльності підприємства.

Цю систему побудовано те щоб на етапі реєстрації накладної превентивно реагувати на зловживання недобросовісних платників. Не лише бачити потенційні порушення, а й унеможливлювати безпідставне формування податкового кредиту вже на стадії реєстрації податкової накладної, до моменту подання податкової декларації з ПДВ.

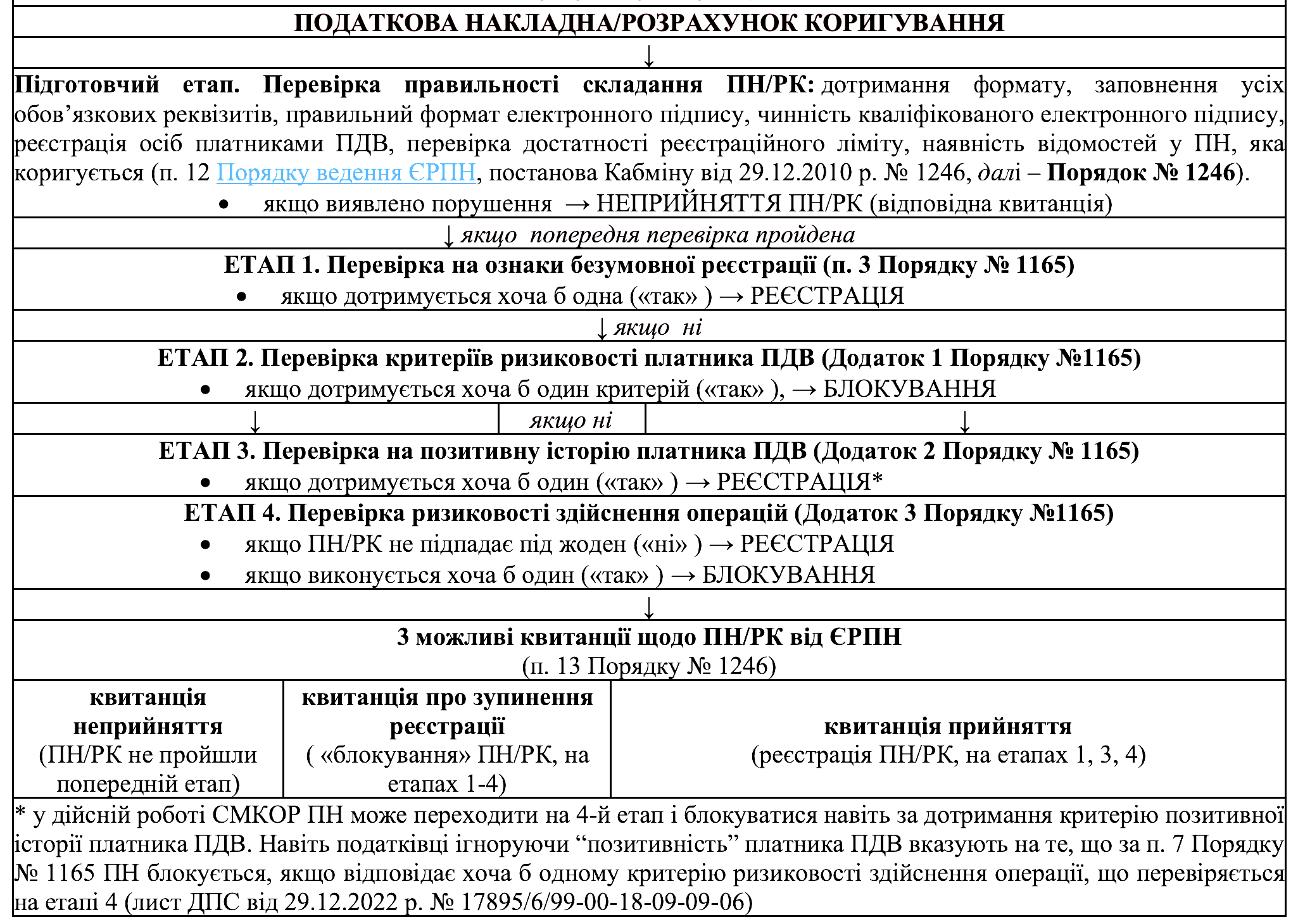

Підготовка до перевірки податкових накладних та розрахунків коригування: На підготовчому етапі важливо перевірити правильність оформлення ПН/РК, включаючи відповідність формату, заповненість усіх реквізитів, коректність та дійсність електронного підпису, реєстрацію платника ПДВ, перевірку реєстраційного ліміту, а також актуальність.

Поетапна робота системи моніторингу податкових накладних здійснюється за таким алгоритмом:

Вартість консультацій з оподаткування ПДВ, у тому числі щодо складання податкової звітності з ПДВ, реєстрації податкових накладних з ПДВ та їх блокування – 500 гривень (до 30 хвилин), 800 гривень (від 30 хвилин).

Якщо ваш бізнес постраждав через блокування податкових накладних, зверніться до "Могола Альфа" за кваліфікованою підтримкою. Забезпечимо коректну реєстрацію податкових накладних 2024 року, допоможемо розібратися в критеріях блокування податкових накладних, а також підготуємо всі необхідні документи відповідно до нової форми накладної. Знаємо, чому блокують податкові накладні та як ефективно провести процедуру розблокування податкових накладних для безпечного ведення бізнесу.

УВАГА! Надаємо послуги для платників ПДВ:

- щодо надання до ДПС регіонального рівня повідомлень про надання копій документів про податкові накладні, реєстрацію яких заблоковано;

- складання якісних пояснень щодо фінансово-господарських операцій заблокованої податкової накладної.

Вартість послуг від 2000 грн (номенклатура до 5 одиниць), остаточна ціна під час огляду матеріалів (ПН, квитанція про відмову, інше) на консультації.

Як уникнути автоматичного блокування податкових накладних?

Податкова накладна блокується автоматично, якщо підпадає хоча б під один із критеріїв ризикованості здійснення операції.

- Відсутність реалізованого товару/послуги у таблиці даних платника податків, як товару/послуги, що постачаються на постійній основі.

Тобто, якщо підприємство на постійній основі займалося вирощуванням зерна, соняшнику та інших зернових культур, і вирішило розгорнути виробництво олії, то під час реєстрації перші податкові накладні на олію можуть бути зупинені.

Цей критерій охоплює ситуацію реєстрації коригувальних розрахунків, коли відбувається зміна асортименту товару, що реалізується за умови, що такий товар відсутній у таблиці даних платника податків як регулярно поставляється. При цьому для товарів зміна стосується перших чотирьох цифр за кодами УКТ ЗЕД, а послуг – перших п'яти цифр згідно з Державним класифікатором продукції та послуг (ДКПП).

У цьому випадку необхідно надати до податкового органу таблицю даних платника податків та опис (документи за потребою) до неї для підтвердження виду діяльності, наприклад, за КВЕД 10.41 "Виробництво олії та тваринних жирів". - Кількість товару або послуги, зазначена у податковій накладній, перевищує залишок, що визначається як різниця між кількістю придбання такого товару, збільшеного в 1,5 раза, та кількістю постачання цього ж товару. У той же час, при обліку не беруться до уваги операції з придбання товару або послуги, які звільнені від оподаткування або оподатковуються за нульовою ставкою. Одна з найпоширеніших помилок платників, коли податкові накладні на реалізацію товару реєструються в ЄРПН, не дочекавшись реєстрації податкової накладної на придбаний товар.

Наприклад, 01.05.2024 року ТОВ "Ромашка" отримує передоплату за постачання труби та реєструє накладну за кодом УКТЗЕД 7304 01.05.2024 року. При цьому ТОВ "Ромашка" фактично придбано трубу 02.05.2024 та накладну на придбання за кодом УКТЗЕД 7304 зареєстровано 02.05.2024 року.

У цьому випадку підприємству доцільно податкову накладну на передплату труби від 01.05.2024 року зареєструвати 03.05.2024 року. Тобто платник ПДВ необхідно завжди перевіряти дату реєстрації накладної в ЄРПН на придбання реалізованого товару за кодом УКТ ЗЕД або за кодом ДКПП. - Якщо сума компенсації за вартість товару у розрахунку коригування перевищує залишок, розрахований як різниця між обсягом придбання товару та обсягом постачання, зменшеним у 1,5 раза, це призводить до певних наслідків. Придбання товарів або послуг у рамках операцій, звільнених від оподаткування або оподатковуваних за нульовою ставкою, не враховується для розрахунку таких коригувань.

Якщо ТОВ "Ромашка" придбало трубу за 100 грн., а реалізувало за 300 грн., то величина залишку, в межах якої можна зменшувати вартість товару, становить 100 - (300/1,5) = (-)100 грн. Тобто, розрахунок на зменшення вартості на 150 грн. буде заблоковано. - Якщо розрахунок коригування на зменшення податкових зобов'язань надається не платником ПДВ більш ніж через 30 календарних днів після складання податкової накладної, це можливо за умови, що реєстрація в ЄРПН не містить порушень.

Якщо ТОВ "Ромашка" зареєстровано накладну 01.05.2024 на постачання комунальному підприємству міста Києва (не платник ПДВ) 10 саджанців каштанів, а фактично поставило 9 саджанців, то розрахунок коригування на "мінус" 1 саджанець потрібно зареєструвати до 30.0520.

Цей критерій не стосується операцій з постачання електроенергії (код УКТ ЗЕД 2716), постачання природного газу (коди УКТ ЗЕД 2705, 2709, 2711), постачання теплової енергії (код УКТ ЗЕД 00401). - Якщо під час реєстрації накладних на реалізацію підакцизних товарів, таких як спирт, алкогольні напої, пиво, тютюнові вироби, тютюн або промислові замінники тютюну, у вас немає чинних ліцензій, це порушення законодавства. Перелік підакцизних товарів за кодами УКТ ЗЕД подано у статті 215 (ПКУ). Платники ПДВ повинні перевіряти терміни дії своїх ліцензій та їх актуальність під час реєстрації накладних.

Наприклад, якщо платник ПДВ торгує сигаретами, алкоголем та рідинами, які використовуються в електронних сигаретах, без марок акцизного податку і цей факт встановлено перевіркою, такому платнику відповідно до розпорядження анулюють ліцензію. Після дати анулювання ліцензії податкові накладні в ЄРПН буде зупинено. - Відповідно до підпункту 215.3.4 пункту 215.3 статті 215 Податкового кодексу України (ПКУ), відсутність даних про платника у Реєстрі платників акцизного податку на момент реєстрації накладної на продаж пального згідно з відповідними кодами УКТ ЗЕД вважається порушенням норм законодавства. Особи, які займаються продажем пального, включаючи бензин, дизельне паливо або зріджений газ, повинні бути зареєстровані платниками акцизного податку за місцезнаходженням їх юридичної особи до початку реалізації таких товарів.

Якщо ТОВ «Ромашка» купила автозаправну станцію і не є платником акцизного податку, податкові накладні під час реєстрації будуть зупинені.к

Надаємо послуги для платників ПДВ: складання та подання скарги до ДПС України на рішення Комісії регіонального рівня про неврахування таблиць даних: вартість від 2000 грн (остаточна ціна при огляді матеріалів).

Терміни реєстрації податкових накладних

Які терміни реєстрації податкових накладних/розрахунків коригування ЄРПН передбачені статтею 201 ПКУ?

|

Дата складання ПН/РК |

Термін реєстрації |

|

З 1 по 15 число місяця |

До 30 (31) числа (до кінця місяця) |

|

З 16 по 30 (31) числа місяця |

Не пізніше 15 числа наступного місяця |

|

Зведені ПН (п.198.5, п.199.1 ПКУ) |

Не пізніше 20 числа наступного місяця |

|

ПН за лютий-травень 2025 року |

15.07.2025 |

|

За лютий-травень 2025 року (зведені ПН) |

20.07.2025 |

Які терміни реєстрації податкових накладних передбачено пунктом 89 підрозділу 2 розділу ХХ ПКУ?

|

Дата складання ПН/РК |

Термін реєстрації |

|

З 1 по 15 число місяця |

Не пізніше 5 числа наступного місяця |

|

З 16 по 30 (31) число місяця |

Не пізніше 18 числа наступного місяця |

Зміни, внесені Законом України №2876 до розділу ХХ ПКУ щодо строків реєстрації накладних, діють з 16.01.2023 та до 6 місяців після місяця у якому надзвичайний стан буде припинено.

ЗАМОВИТЬ ПОСЛУГУ: складання та подання скарги до ДПС України на рішення Комісії регіонального рівня про відмову в реєстрації податкової накладної - вартість якої становить від 2000 гривень.

Штраф за несвоєчасну реєстрацію ПН під час повномасштабного вторгнення

Варіант 1. Штрафні санкції за несвоєчасну реєстрацію ПН/РК, передбачені статтями 120-1 ПКУ.

|

Кількість днів прострочення реєстрації ПН |

Відсоток штрафної санкції від суми ПДВ |

|

До 15 календарних днів |

10% |

|

Від 16 по 30 календарних днів |

20% |

|

Від 31 по 60 календарних днів |

30% |

|

Від 61 по 365 календарних днів |

40% |

|

Від 366 календарних днів |

50% |

Варіант 2. Несвоєчасно зареєстровані податкові накладні на операції: звільнення від оподаткування ПДВ за нульовою ставкою; зведені податкові накладні (п.198.5, п.199.1 ПКУ) – штрафна санкція 2% від обсягу постачання, але не більше ніж 1020 грн.

Наприклад:

- Складено ПН від 01.03.2024 року з обсягом експортних операцій на 100000 грн за ставкою ПДВ – 0%, зареєстровано 15.04.2024. Термін реєстрації – 31.03.2024, затримка – 15 календарних днів.

Розрахунок штрафної санкції: 100000*2/100=2000 грн., буде застосовано у сумі 1020 грн. - Складено ПН від 01.03.2024 року з обсягом звільнених від оподаткування операцій (реалізацію металобрухту) на 10 000 грн без ПДВ, зареєстровано 15.04.2024. Термін реєстрації – 31.03.2024, затримка – 15 календарних днів.

Варіант 3. У період дії мораторію у зв'язку з карантином (COVID-19) за податкові накладні, які несвоєчасно зареєстровані в ЄРПН, складені в період з 01.03.2020 по 27.05.2022 штрафні санкції не застосовуються.

- Податкові накладні, складені до початку мораторію згідно з карантином (остання дата виписки ПН -15.02.2020 року) та несвоєчасно зареєстровані під час дії мораторію штрафуються у повному обсязі.

- Податкові накладні, складені під час мораторію у зв'язку з карантином (COVID19) та несвоєчасно зареєстровані після 27.05.2022 – термін прострочення (кількість днів затримки реєстрації) розраховується починаючи з 27.05.2022 року.

Варіант 4. Не застосовуються штрафні санкції за податковими накладними, поданими на реєстрацію з 24.02.2022 року, складені за січень – травень 2022 року, зареєстровані до 15.07.2022 року включно (зведені ПН – 20.07.2022).

Варіант 5. У разі зупинки накладної (заблоковані) штрафні санкції не застосовуються на період зупинки. При цьому дата подання на реєстрацію ПН/РК має бути в межах строків реєстрації.

Наприклад:

- ПН на суму ПДВ 10000 грн від 01.07.2022 року подано на реєстрацію 01.08.2022, 01.08.2022 – заблоковано, 31.08.2022 – розблоковано за рішенням Комісії. У цьому випадку штрафна санкція за прострочений 1 календарний день становитиме 10 відсотків від ПДВ – 1000 грн.

- ПН від 01.07.2022 року подано на реєстрацію 31.07.2022, 31.07.2022 – заблоковано, 31.08.2022 – розблоковано за рішенням Комісії. У цьому випадку штрафні санкції не застосовуються.

Варіант 6. Штрафні санкції за несвоєчасну реєстрацію ПН/РК, передбачені пунктом 90 підрозділу 2 розділу ХХ ПКУ.

|

Кількість днів прострочення реєстрації ПН |

Відсоток штрафної санкції від суми ПДВ |

|

До 15 календарних днів |

2% |

|

Від 16 по 30 календарних днів |

5% |

|

Від 31 по 60 календарних днів |

10% |

|

Від 61 по 365 календарних днів |

15% |

|

Від 366 календарних днів |

25% |

Варіант 7. Відповідальність платників податків, які використали спрощену систему за ставкою 2%, передбачена абзацом 21 підпункту 69.1 пункту 69 підрозділу 10 розділу ХХ ПКУ.

Термін реєстрації ПН/РК – 60 календарних днів з дня переходу на загальну або спрощену систему оподаткування з ПДВ. Наприклад, підприємства, реєстрацію ПДВ яких було відновлено з 01.08.2023 - термін реєстрації податкових накладних 29.09.2023.

За реєстрацією ПН/РК з порушенням зазначеного терміну застосовуються штрафні санкції:

|

Кількість днів прострочення реєстрації ПН |

% штрафної санкції від суми ПДВ по ПН, складеним з 16.01.2023 по теперешній час |

|

До 15 календарних днів |

2% |

|

Від 16 по 30 календарних днів |

5% |

|

Від 31 по 60 календарних днів |

10% |

|

Від 61 по 365 календарних днів |

15% |

|

Від 366 календарних днів |

25% |

Наслідки нереєстрації (блокування) податкових накладних

1. Платник ПДВ-продавець повинен пам'ятати, що податкове зобов'язання необхідно задекларувати у тому періоді, в якому воно виникло, незалежно від реєстрації податкової накладної в ЄРПН. Тобто в періоді дати складання накладної.

Але якщо така накладна не зареєстрована, продавець у сумі ПДВ втрачає реєстраційний ліміт у складі показника "сума перевищення".

2. Платник ПДВ-покупець втрачає декларація про податковий кредит. Він має право подати скаргу на продавця (Додаток 7 Декларації з ПДВ), що є підставою для документальної перевірки продавця. В результаті такої перевірки, якщо ПДВ не задекларовано:

- донарахування ПДВ – 100%

- штраф – 10% від суми ПДВ

- якщо діяння визнають навмисними, штраф – 25% від суми ПДВ

- якщо діяння визнають умисними вчинені повторно, штраф – 50% від суми ПДВ

3. Відсутність реєстрації податкової накладної, зазначеної у податковому повідомленні-рішенні, штраф – 50% від суми ПДВ. У разі блокування податкової накладної в ЄРПН такий штраф не застосовується на період зупинення такої реєстрації до ухвалення відповідного рішення про поновлення реєстрації.

Функції електронного кабінету ПДВ

В індивідуальній частині Електронного кабінету доступні такі розділи:

- D – податкове навантаження протягом останніх 12 місяців.

- Р – сума ПДВ протягом місяця, куди входять податкові накладні на реєстрацію.

- Податкова історія – дані про позитивну податкову історію.

- Ризик платника – інформація про відповідність критеріям ризикованості.

- Ризик контрагента - дані про відповідність критеріям ризику контрагента.

- У режимі реального часу можна перевіряти податкові накладні та коригування в ЄРПН.

Переваги співпраці з “Mogol-Alfa”

- ✅ Досвід — щоденно супроводжуємо десятки кейсів із блокування ПН

- ✅ Знання практики ДПС — орієнтуємось на реальні кейси, а не теорію

- ✅ Швидка реакція — оперативно готуємо необхідні документи

- ✅ Комплексний підхід — аудит операцій, аналіз ризиків, супровід скарг

- ✅ Доказова база — знаємо, що приймає податкова та як це подавати

- ✅ Захист від штрафів — мінімізуємо наслідки несвоєчасної реєстрації

Наше завдання — зберегти податковий кредит вашим партнерам та гроші вашому бізнесу.

Як уникнути блокування у майбутньому

Рекомендуємо:

- своєчасно подавати таблицю даних

- уникати невластивих КВЕДів

- контролювати залишки придбань/постачань

- вчасно реєструвати РК на “мінус”

- перевіряти ліцензії на підакцизні товари

- формувати позитивну податкову історію

Регулярний моніторинг допоможе зменшити ризики блокувань до мінімуму.

Поширені питання

Що означає п.1 критеріїв ризиковості платника податку?

Це ситуація, коли обсяг товарів за ПН перевищує залишок придбань. Фактично податкова бачить “нестачу” товару. Найчастіше виникає при запізненні реєстрації накладної на придбання.

Коли не блокують податкові накладні?

Коли:

- товари присутні в таблиці даних платника,

- є позитивна податкова історія,

- обсяги відповідають залишкам,

- коректно зазначені коди УКТ ЗЕД/ДКПП,

- діяльність відповідає КВЕДам.

Який має бути показник D?

Показник D використовується для безумовної реєстрації ПН. Чим він вищий — тим нижча ймовірність блокування. Нормативне значення залежить від вашої діяльності та історії сплати ПДВ.

Як перевірити критерії ризиковості платника податку?

Ви можете:

- переглянути інформацію в Електронному кабінеті платника (розділ СМКОР),

- отримати квитанції при спробі реєстрації ПН,

- подати запит до ДПС для уточнення підстав ризиковості.

Ми допоможемо проаналізувати статус та надати рекомендації.

Чому варто звернутись саме зараз

Кожен день затримки:

- збільшує штраф,

- погіршує взаємовідносини з контрагентами,

- створює ризики податкових перевірок.

Поки ви читаєте це — можна вже готувати комплект документів для розблокування.